学习要求

2.掌握企业年金制度设计,以及企业补充医疗保险制度设计的基本程序。

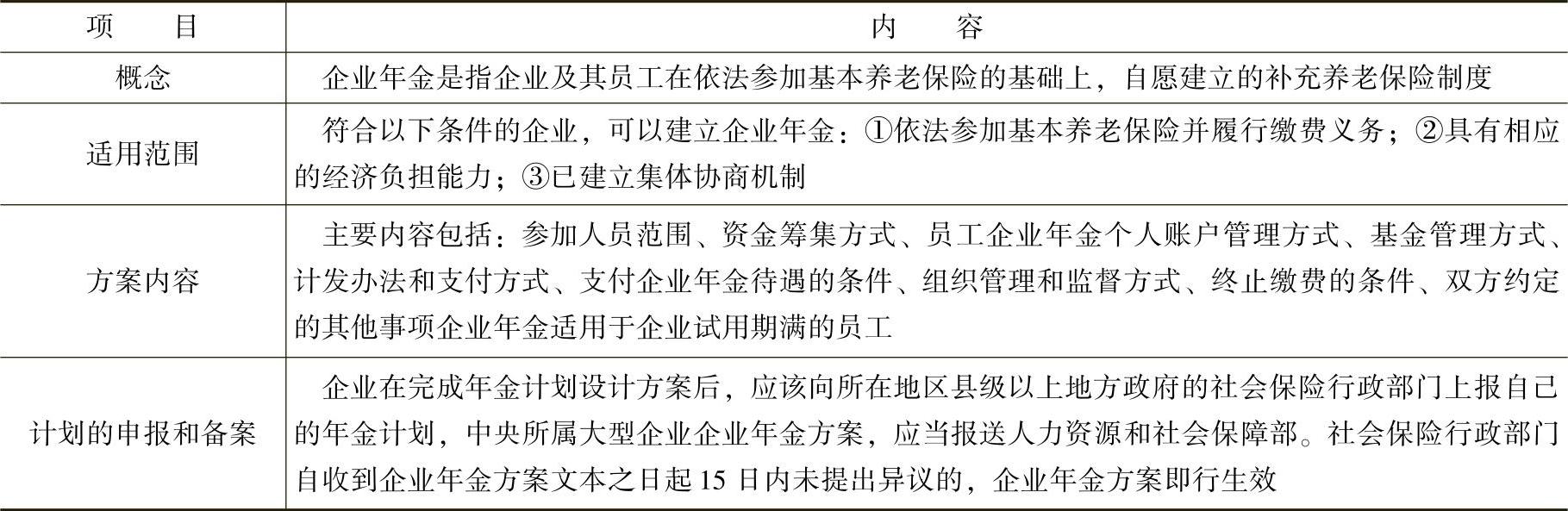

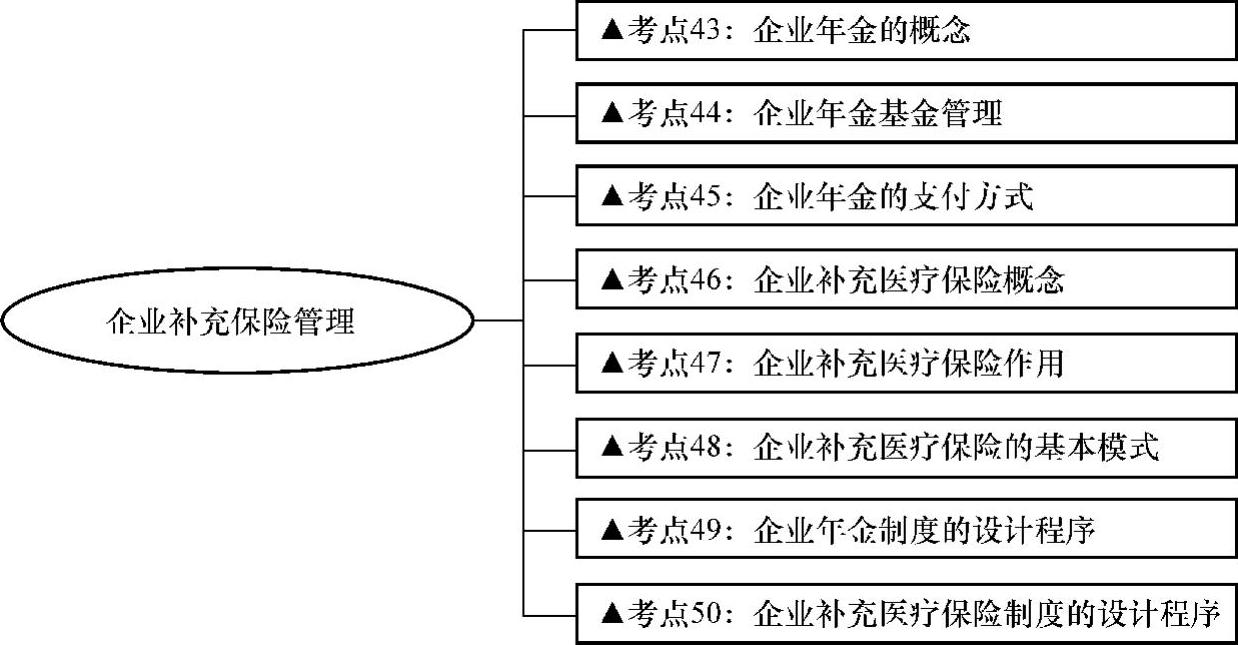

▲考点43:企业年金的概念 重要程度:核心

企业年金的概念,见表8-30。

表8-30 企业年金的概念

▲考点44:企业年金基金管理 重要程度:一般

企业年金基金管理,见表8-31。

表8-31 企业年金基金管理

(续)

▲考点45:企业年金的支付方式 重要程度:一般

1.企业年金的领取

1)员工在达到国家规定的退休年龄时,可以从本人企业年金个人账户中一次性或定期领取企业年金。员工未达到国家规定的退休年龄的,不得从个人账户中提前提取资金。

2)员工或退休人员死亡后,其企业年金个人账户余额由其指定的受益人或法定继承人一次性领取。

3)出境定居人员的企业年金个人账户资金,可根据本人要求一次性支付给本人。

2.个人账户转移

实行企业年金制度的企业,其员工在变动工作单位时,企业年金个人账户资金可以随同转移。员工升学、参军、失业期间或新就业单位没有实行企业年金制度的,其企业年金个人账户可由原管理机构继续管理。

▲考点46:企业补充医疗保险概念 重要程度:一般

补充医疗保险从广义上讲,是指医疗保障体系中除基本医疗保险以外的其他所有医疗保险形式;从狭义上讲,是指企业在参加基本医疗保险的基础上,自愿建立的满足在职职工和退休人员较高医疗需求的医疗保险补充形式,用于对城镇职工基本医疗保险制度支付以外在职职工和退休人员医疗费用个人负担部分的补助。

对企业补充医疗保险的相关规定主要包括:

1)企业按规定参加当地基本医疗保险的基础上,可决定是否建立补充医疗保险,用于对城镇职工基本医疗保险制度支付以外由职工个人负担的医药费用进行适当补助,减轻参保职工的医药费负担。

2)企业补充医疗保险费在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除。

3)企业补充医疗保险办法应与当地基本医疗保险制度相衔接。企业补充医疗保险资金由企业或行业集中使用和管理,单独建账,单独管理。(www.daowen.com)

▲考点47:企业补充医疗保险作用 重要程度:辅助

企业补充医疗保险一般被定义为:在国家有关法规指导下,各种类型企业根据自身的经营、经济状况,建立的旨在为其职工提供一定程度和范围的医疗保障的计划。它是收入的再分配,企业补充医疗保险支付的比例越高,个人自付的就越少,收入的减少就越少,相对报酬就增加。

企业补充医疗保险的特征有:

(1)福利性 建立企业补充医疗保险是对基本医疗保险的补充,是企业福利的延续。

(2)自办性 企业补充医疗保险筹资、支付和管理具有相对的独立性。

(3)非营利性 企业补充医疗保险的目标和福利性决定了其具有非营利性的特征。

(4)一定的强制性和自愿原则 企业有责任和义务为职工提供补充医疗保险,职工参加补充医疗保险要坚持自愿的原则。

(5)统筹级次性 为了提高企业补充医疗保险基金的抗风险能力,企业补充医疗保险筹资应在较高的层次上进行。

▲考点48:企业补充医疗保险的基本模式 重要程度:核心

(1)保障型企业补充医疗保险 保障型企业补充医疗保险是指商业补充医疗保险,企业为职工购买医疗保险,保险公司承担保险责任,一般执行基本医疗保险支付范围,按照理赔条款赔付的保险方式。

(2)第三方管理型企业补充医疗保险 第三方管理型企业补充医疗保险是相对于投保方和保险方而言的。保险公司作为第三方管理者身份出现,负责对企业医疗保障方案提供理赔管理、技术支持等一系列服务项目。

(3)自主管理型企业补充医疗保险 企业有自己的管理队伍,或者没有条件参加前两种模式保险的企业可自主管理医疗基金,定制适合本企业的医疗报销方案。费用控制主要依赖于保险方案的设计。

▲考点49:企业年金制度的设计程序 重要程度:核心

1)确定补充养老金的来源。可行的来源方式有两种:①完全由企业负担,员工退休时,企业按规定支付员工养老金;②由企业和员工共同负担,员工从工资或储蓄、奖金、分红中拿出一部分上缴企业,企业也按工资总额的一定百分比提取一定金额,共同作为补充养老保险基金。

2)确定每个员工和企业的缴费比例。员工个人缴费比例可以依据员工的工龄或者是工资水平而定;企业的缴费比例根据企业支付能力和企业员工年龄结构确定。

3)确定养老金支付的额度。①确定养老金的计算基础额。可以是员工在职期间的月基本工资,或者是基本工资加其他一些工资项目或者是全部工资,基础额的多少取决于企业的支付能力;②确定养老金的支付率。可以根据员工的工龄不同确定不同的支付率,工龄越长,支付率越高。

4)确定养老金的支付形式。形式包括一次性支付、定期支付、一次性支付与定期支付结合。

5)确定实行补充养老保险的时间。最好是选择在工资调整时实施,这样员工不会感到负担加重而难以承受。

6)确定养老金基金管理办法。

▲考点50:企业补充医疗保险制度的设计程序 重要程度:核心

1)确定补充医疗保险基金的来源与额度。

2)确定补充医疗保险金支付的范围。

3)确定支付医疗费用的标准。

4)确定补充医疗保险基金的管理办法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。