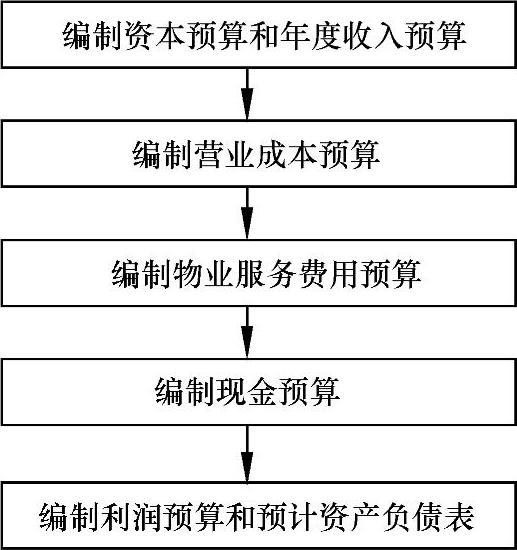

财务预算是经营预算中其他预算的汇总,编制财务预算应以其他预算为基础。具体编制流程如下:

1.编制资本预算和年度收入预算

根据相关法规和管理服务合同的要求(特别是物业管理的内容和收费标准等),编制资本预算和年度收入预算。

2.编制营业成本预算

以收入预算为基础,制订营业成本预算,即直接材料费和直接人工费预算。

3.编制物业服务费用预算

依据收入预算,编制物业服务费用预算。

4.编制现金预算

根据收入预算、营业成本和物业服务费用预算等,进而结合物业公司的收付款政策和资本预算,编制现金预算。

综合所有各项预算,编制利润预算(预计损益表)和预计资产负债表。

值得注意的是,利润预算与财务规划中的预计损益表并没有不同之处。因为预计损益表作为物业公司的控制目标下达给各部门,然后再由各部门按照以上程序编制相应的预算。这一编制过程,一方面使预计损益表得以分解,具备了实现的可能;另一方面,为物业公司理财提供了所需的新信息,如现金预算等。

财务预算编制流程,如图2⁃85所示。

图2⁃85 财务预算编制流程图

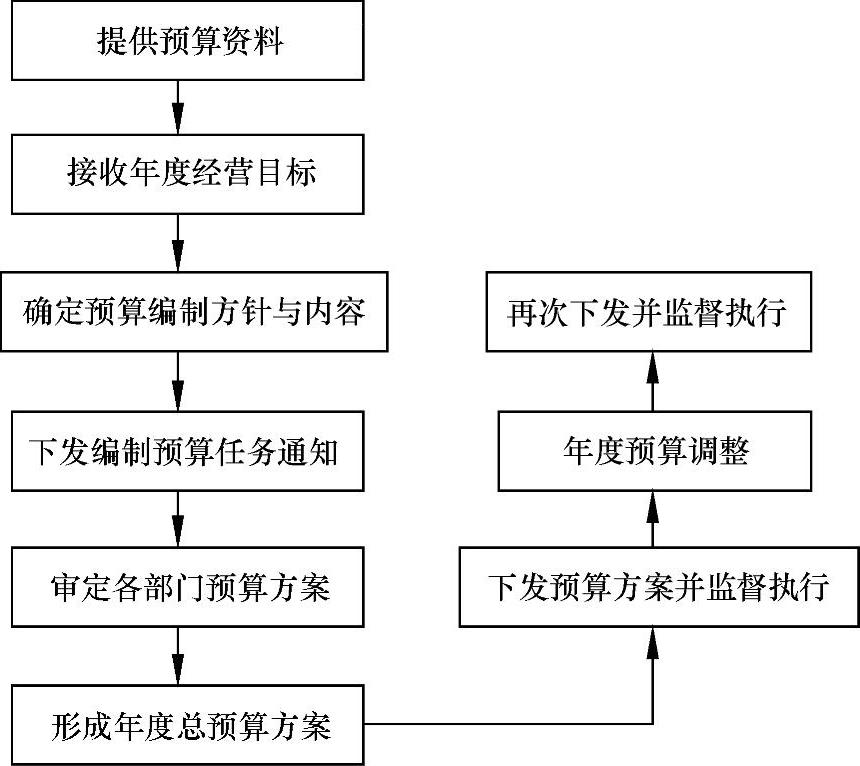

(二)年度预算管理流程

1.提供预算资料

财务部负责收集、整理企业经营的各项历史数据并上交董事会,董事会根据企业自身的经营规划,下达经营指标。

2.接收年度经营目标

财务部收到董事会确定并下达的经营目标后,依据历史数据等进行成本目标分析。(www.daowen.com)

3.确定预算编制方针与内容

(1)根据企业预算管理制度、经营目标等,确定年度预算编制方针。

(2)确定年度预算内容,年度预算内容主要包括成本费用预算、投融资预算、现金流量预算等。

4.下发编制预算任务通知

预算编制内容经相关领导审批后,财务部向各部门、下属各物业管理处下发编制预算任务通知,各部门、下属物业管理处等根据通知要求编制本单位年度预算。

5.审定各部门预算方案

各部门预算方案上交财务部后,财务部对各部门预算方案进行审定,并提出修订意见,各单位依照意见进行修改、完善。

6.形成年度总预算方案

财务部汇总各部门预算方案,编制公司年度总预算方案,上报财务部经理、总经理审批。

7.下发预算方案并监督执行

年度总预算经领导审批后下发各部门,各部门按照预算要求执行,尽量将日常活动中的各项费用控制在预算范围内,以节约公司的经营成本。

8.年度预算调整

(1)各部门根据年度预算的执行情况及经营的实际情况,提出调整预算申请。

(2)财务部对提交的调整预算申请进行审核,预测其对企业经营目标的影响,提出建议方案,分别报财务经理、总经理审批后进行年度预算调整,以保证企业经营目标的实现。

9.再次下发并监督执行

财务部将调整后的年度总预算下发各部门,并监督各部门预算的执行情况。

年度预算管理流程,如图2⁃86所示。

图2⁃86 年度预算管理流程图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。