在中国经济中根深蒂固的“资本逆向流动”显然不利于伟大企业的出现。只有当资本能从投资资本收益率低的地方流向投资资本收益率高的地方时,才能有效推动具有高投资资本收益率的企业变大变强,成为伟大企业。中国这种资本逆向流动反映出我们的金融体系无法把所持货币配置在收益高的地方,形成不了资本。解决这个问题要求深化金融体制改革,切实提升金融体系的效率和金融服务的覆盖面。

以银行业为主导的中国金融体系理应为实体经济提供金融中介服务,从而促使实体经济更好地成长,这是金融的本质。可长期以来,中国金融中介服务的状况不尽如人意,始终存在金融中介服务效率低、覆盖面窄和结构不合理三大痼疾。金融服务效率低反映为,在实体经济中,对经济和就业贡献最大的民营经济、中小企业长期得不到金融体系的强力支持,而一些产能过剩严重、国有经济主导地位的行业却从银行体系中以偏离市场真实资金价格的低利率源源不断地得到资金的支持;覆盖面窄反映为中国经济生活中只有小比例的企业和个人、家庭能够享受到金融中介服务这一事实。试想,全国四千万家企业(大、中、小、微和个体企业),有多少在银行有账户,又有多少能够得到银行的贷款支持呢?结构不合理反映为我们国家的金融体系以间接金融为主,直接金融所占比重偏低且对实体经济贡献有限。

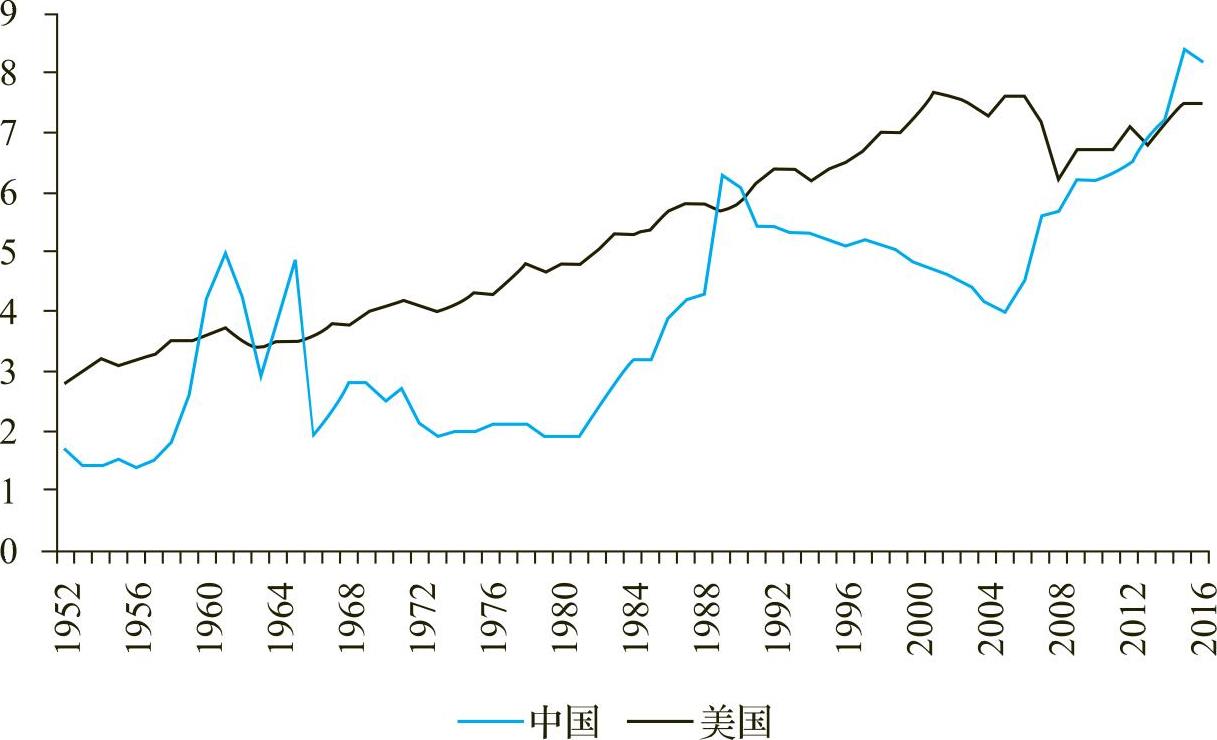

关于金融中介效率低这一点,由于长期存在利率管制[10],中国的存贷款利差过去一直以来维持在3个百分点左右。2016年,中国金融业增加值的GDP占比已经超过8.2%,而且也超过了美国同期7.4%的水平(见图8.4)。金融业增加值是金融中介机构(包括金融市场上各类机构)工资、奖金、租金和利润之和。在国民经济核算体系中,金融业增加值反映的是各类金融机构在某一年度通过提供金融服务创造的价值总量,由融资服务增加值和中间服务增加值组成。但是,换一个角度看金融业增加值,它衡量的也是金融中介过程中发生的交易成本。在金融资产规模给定的情况下,金融业增加值的GDP占比越高,表明产生一定规模金融资产所需要的成本也就越高。在这种情况下,高金融业增长值对GDP比例隐含着另一种可能性——即金融中介过程的中间环节太多,金融中介成本(融资成本)太高。因此,不讨论金融资产的规模和结构,过度强调增加金融业增加值的GDP占比是认知上的巨大误区。

图8.4 中美两国金融附加值的GDP占比(%):1952—2016年

来源:作者整理。

纽约大学斯特恩商学院的金融学教授托马斯·菲利蓬(Thomas Philippon)在2015年发表的一篇文章中研究了过去130年间美国金融业在GDP中的占比。[11]他发现,美国金融业增加值的GDP占比在1880—1930年间从2%逐渐上升至6%;但由于大萧条的爆发,到了1950年又降至3%~4%;1980年以后再次上升,并于2008—2009年全球金融危机爆发前达到近7.7%的最高点;在金融危机之后又下降至7.4%左右。尽管过去130年中,美国金融业在GDP中的占比大幅波动,但托马斯·菲利蓬指出,波动中的大部分都可以用金融中介资产总量的变化来解释——美国的金融中介有着固定的规模收益,年成本为金融资产总量的1.5%~2%之间。(https://www.daowen.com)

与金融更加发达高效的美国相比,中国金融业在GDP中8.2%的占比显然过高。平均3个百分点的存贷款利差说明,中国金融中介机构的年平均中介成本高达金融资产总量的3%,与美国的1.5%~2%相比显然过于高昂。因此,图8.4反映的其实并非更为发达有效的中国金融;正相反,它揭示的是更为昂贵(更为低效)的金融。

关于金融结构不合理问题,值得注意的是,银行在中国的金融体系中占据主导地位。银行机构包括中国工商银行、中国银行、中国农业银行、中国建设银行和交通银行等国有银行,也包括招商银行、城市商业银行、农村商业银行等股份制银行。截至2017年,集中在银行机构的金融资产达到180万亿元人民币,占中国金融资产总量的70%。因此,金融中介和实体经济活动产生的风险主要集中在银行系统中。这一方面极大地提升了银行机构的系统性风险,另一方面也降低了资本市场的重要性。

关于金融服务覆盖面窄这一点,众所周知,中国金融体系提供的产品和服务只能覆盖到一小部分企业和家庭。中国注册企业(包括个体工商户)的数量已经超过5000万家,在这5000万家企业中只有不到10%被银行体系所覆盖。根据国际货币基金组织(IMF)的统计,中国每10万人口拥有的银行网点数量仅为1.3家,而同期美国的数字是36.3家,德国是49.4家。中国经济生活中大部分的参与者都无法享受正规金融体系提供的服务。

中国金融要更好地为实体经济服务,就必须解决上述的三大结构性问题。可以通过金融危机这个角度来讨论这里的迫切性。任何金融危机都源于金融体系,或是实体经济,或是两者链接上的结构性问题。要消除金融危机的隐患,关键还在于解决实体经济和金融体系本身的结构问题,夯实两者链接。2008年的全球金融危机在很大程度上是源于美国的实体经济增长乏力、收入不平等情况恶化、金融机构过度创新、金融机构“道德风险”泛滥等实体经济或是金融体系或是两种链接上的问题。2011年开始的欧洲主权债务危机的肇因与其他危机也是一样的,主要源于政府层面因道德风险泛滥而产生的过度举债(Over-Leverage)。区别在于欧债危机中我们看到的是主权政府的道德风险泛滥,亚洲金融危机和2008年危机时我们看到的是企业和金融机构的道德风险泛滥。

如果不解决中国金融体系结构不合理、覆盖面窄、效率低这三大问题,那么金融危机的形成因素会在金融体系里蕴积、发酵,危机爆发的可能性必然存在。从金融监管角度来看,监管机构应该把握金融监管的力度。金融监管是双刃剑:严了,会抑制创新,导致金融体系没有活力,使得实体经济中急需资金的部分得不到资金支持,恶化中国金融体系覆盖面不足这一问题;松了,则会加剧金融体系风险的集聚,有触发一系列危机出现的可能性,影响到金融中介的效率。在这两难之间,监管机构应该作为游戏规则制定者,着力于维持一个公正、公平和透明的市场环境。我反对无所不包的监管,毕竟,再完美的管控都会有漏洞。许多导致危机的“坏”的创新,都是与绕开管制、利用管制漏洞的“管制套利”(Regulatory Arbitrage)有关。监管肯定不是无所不能的,夯实制度基础设施能起到更长久的作用。

以中国证券市场为例。中国证券市场的主要问题仍是制度问题。我们发展证券市场的初衷是为国企改革服务,我们太强调资本市场的融资功能,太忽略资本市场的有效配置资源的功能。只要这个初衷不改,资本市场就只是又一个国家与民争利的场所。金融监管在这种背景下起不了太大的作用。改善资本市场,需要在上市制度和退市制度方面严格执行、严格把关,真正保证质量好、盈利模式优秀、投资资本收益率高的企业能够上市,从而从根本提升上市公司的整体素质。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。