在很多人看来,中国在缺乏私人财产权的有效定义和保护、覆盖面广和效率高的金融中介体系和法治等重要制度的情况下实现了经济上的奇迹[1]。当代大部分学者都认同制度对于经济发展的重要作用和影响[2],但他们却很难解释中国经济的崛起。确实,自从20世纪70年代末中国开始改革开放以来,中国政府一直对诸如劳动力和资金这样的要素的流动施以严格的限制[3]。此外,地方保护主义和地方贸易壁垒也限制了中国各地区间的货物流通[4]。然而,在众多制度扭曲的情况下,中国仍然保持了强劲的增长势头。

许多证据都表明,糟糕的制度会扭曲资源的配置,对投资资本收益率产生不利影响。这个问题在本书第五章也曾讨论过。在最近发表的一篇论文中,芝加哥大学经济学家谢长泰(Hsieh)和斯坦福大学经济学家克莱诺(Klenow)研究了在中国和印度每一个由四位数代码来界定的制造行业中,企业间生产要素的错误配置对全要素生产率(Total Factor Productivity)所带来的影响。他们发现在1998—2005年间,中国制造部门更加高效的生产要素配置每年能够给全要素生产率的提升带来2个百分点的贡献。穆嘉(Holz)于2009年也发现,随着地方贸易壁垒的降低,各地区间的贸易往来也大幅增加。通过这些研究,可以发现,夯实制度基础设施是提升企业投资资本收益率之本。

关于制度建设对改善经济增长质量、提升经济决策效率的重要性,我引用自己最近的一项研究成果(详见Liu and Siu,2011)来说明。我在本书的第四章解释过这项实证研究的思路。简单回顾一下,我们利用经济学里的一个重要定理——在均衡状态下,企业投资的边际成本应该等于边际收益。在这一条件下,我们根据企业的实际资本开支(即投资)倒推出使得企业下一期投资的边际收益等于当期的边际投资成本的折现率(Discount Rate)。我们用这个倒推出的折现率来衡量一个企业的投资资本收益率——理性的企业只有在投资回报达到这个倒推出的折现率时,才愿意进行投资,因而这个折现率反映的是这个企业在投资时期望得到的投资资本收益率。

我们以每个省作为样本,利用模型测算出不同所有制形态的企业用于指导投资的折现因子(Discount Factor)(注:折现因子与折现率的关系是:折现率=1/折现因子-1;因此,折现因子与折现率互为反比关系)。然后我们考察省际层面的平均折现因子与省际层面的制度变量之间的关系。我们用樊刚和王小鲁(2006)创建的变量NERI来衡量省际层面制度水平和市场化程度。NERI是一个加权指数,综合考虑了地方政府与市场关系、地方非国有经济发展水平、产品市场化程度、要素市场化程度和地方法律环境、执法水平及市场中介发达程度。NERI比较准确地反映了一个地区的制度水平。NERI的满分是十分,取值越高表明当地制度水平越高。

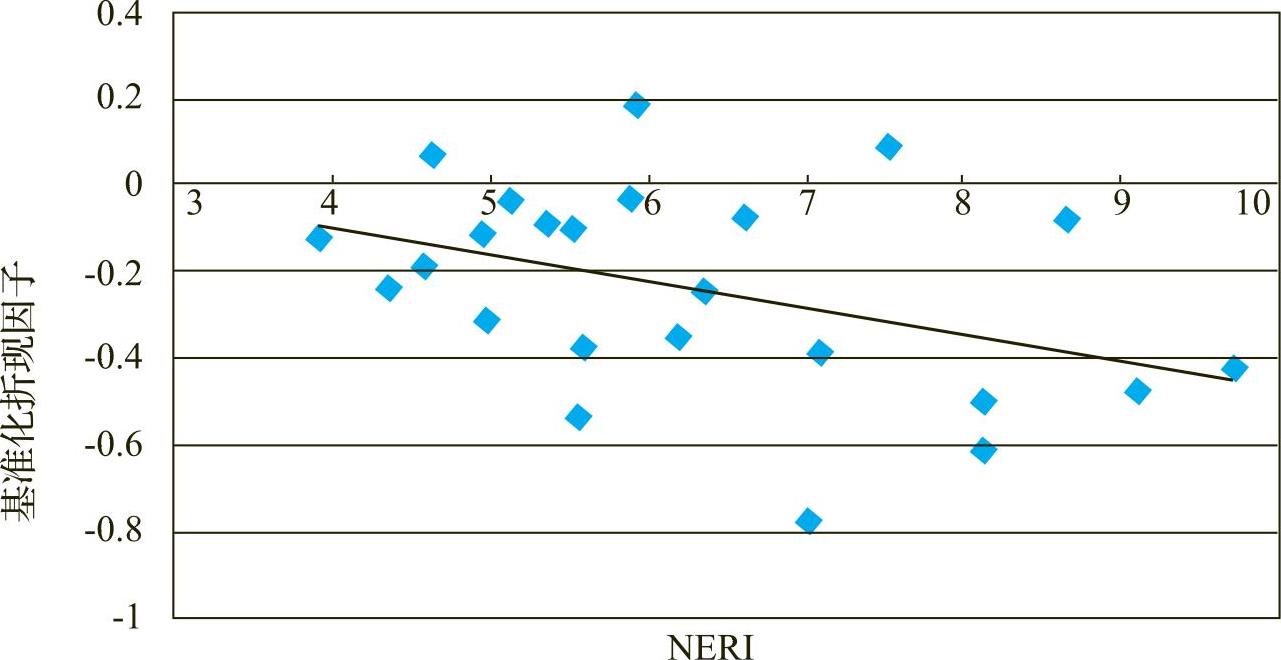

图8.1给出了中国二十九个省市或自治区私营企业平均的投资折现因子(Discount Factor)和制度变量取值之间的关系。[5]如图8.1所示,两者呈现出非常显著的负相关关系,即中国的私营企业在投资时用的折现率(Discount Rate)与制度水平之间有显著的正相关关系。当一个地区能够提高其制度水平,那么其所管辖的私营企业平均就会获得一个比较高的投资资本收益率。

图8.1 中国私营企业折现因子与制度变量的NERI关系

来源:Appendix in Liu and Siu,2011.(www.daowen.com)

为了更好地了解地区制度水平对投资资本收益率的影响,我们注意到图8.1中回归曲线的斜率为-0.061,说明制度水平每提升一个单位,该地区民营企业的有效投资折现因子就会下降6.1个百分点,企业投资时考虑的折现率(用来代替投资资本收益率)就会上升约6个百分点。举例来说,山东省的NERI指数为7.1,江苏省的NERI指数为8.1,如果山东省能够把制度水平提升至江苏省的水平,那么山东省民营企业的投资资本收益率平均而言就会提升6个百分点。

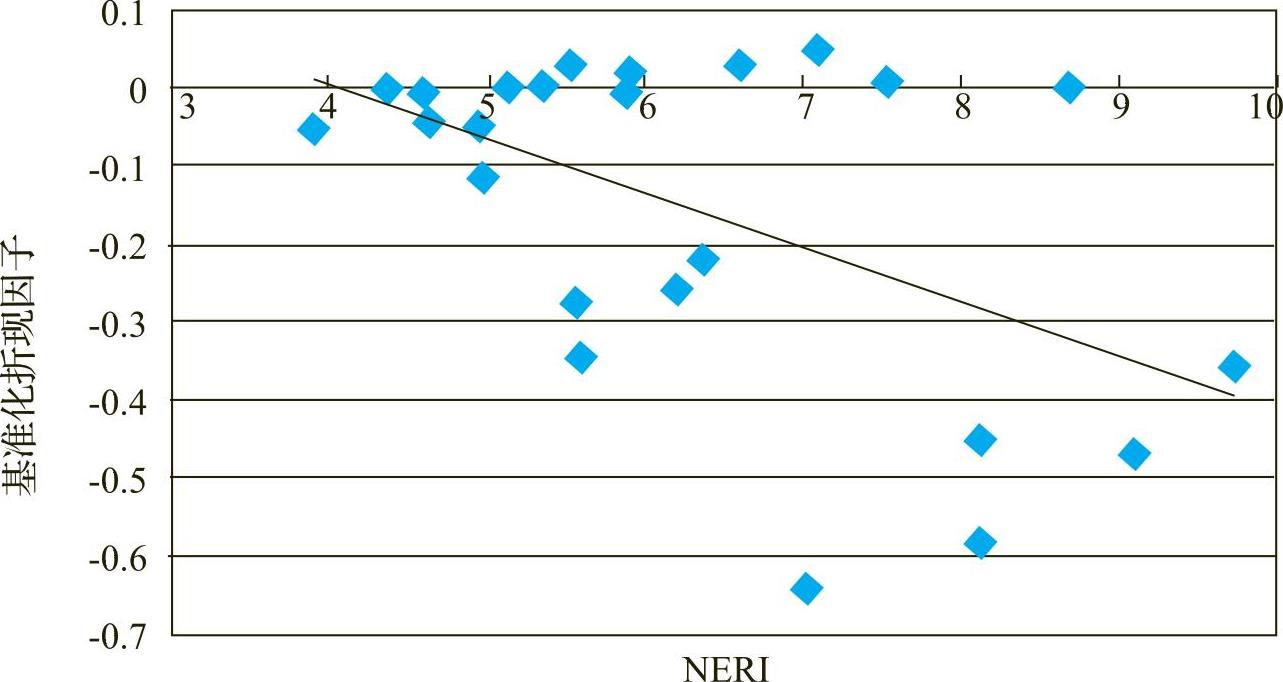

图8.2对于中国各省份及直辖市的国有企业重复了同样的分析。我们再次发现,国有企业的投资资本收益率与所在地区的制度水平(用NERI指数衡量)同样呈现显著的正相关关系。图中回归曲线的斜率甚至比民营企业更高,表明提升制度水平将为国有企业的投资资本收益率带来更大的提升。在国有部门仍然占据中国经济的主导地位时,建立以市场为导向的制度来帮助国有企业大幅改善投资资本收益率,具有特别重要的意义。

图8.2 中国国有企业折现因子与制度变量NERI的关系

来源:Appendix in Liu and Siu,2011.

在改革开放的进程中,我们投入了大量资金建设高楼大厦、高速公路、高铁、地铁以及高大上的购物中心和广场。得益于过去数十年来银行信贷支持下的巨额投资,中国已经建成了较为完善的经济基础设施。但是,为了帮助中国企业实现从“大”到“伟大”的转型,我们必须增加对另一种基础设施——制度基础设施的投资。

在这个层面上,最重要也最迫切的三件事是:其一,政府尤其是地方政府要明确自己的定位,实现从经济生活决策者向公共服务提供者的角色转换;其二,一定要搬开金融压抑,提升金融中介的效率和覆盖面;其三,营造公开公正的环境,激发千千万万个体创新创业的激情,重新唤起中国企业家精神。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。