除了股权高度集中以外,中国的上市企业也广泛地使用金字塔式的结构。“金字塔结构”指的是一种复杂的股权结构,借助该结构企业的控股股东能够通过若干层级的中间企业实现对于企业(主要是上市企业)的控制。在水平结构下的企业中,控股股东需要直接持有上市企业的多数股权以实现对企业的控制,而“金字塔结构”的使用则允许控股股东以较少的股权获得企业的实际控制权。

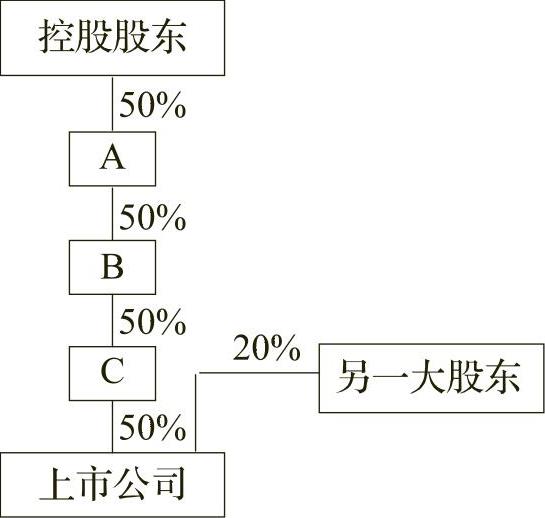

如图6.3所示,为了控制上市公司,控股股东(可以是国家也可以是家族或是自然人)先购买A公司50%的股权,实现多数控股[16],然后再由A公司出面购买B公司50%的股权,然后B公司出面再去控制C公司50%的股权,最终C公司控制上市公司50%的股权。这样一种通过中间层级公司去层层实现控制的设计,使得控股股东只需要6.25%的投资就能控制获得上市公司至少50%的投票权从而控制上市公司。请注意在这个过程中,只要上家能够完全控股下家,这种控制权就可以沿控制链传递。图6.3也显示另一个大股东直接控制了上市公司20%的股权。该大股东注入上市公司的资金要远高于控股股东6.25%的资金注入。但是,因为金字塔结构的使用,控股股东是该上市公司实质意义上的控制人。

图6.3 金字塔结构示意图

在这个例子中,控股股东拥有的现金流权或投资权是6.25%(即公司若发放100元红利,控股股东将获得6.25元),而其拥有的投票权或控制权是50%(即其至少控制了50%的上市公司的投票权)。我们习惯用现金流权与投票权的比例——OC来衡量股权结构的复杂性。在这个例子中,OC是25%,即控股股东用25%的资本投入即获得对上市公司100%的绝对控制。对于融资难度大,资本相对贫乏的私营企业而言,这样一种股权设计的好处显而易见——它可以让处于金字塔顶尖的控股股东以最小的资本投入去控制足够多的资产,迅速在规模上实现突破。

由于借助金字塔结构,控股股东能够以少量的股权实现对上市企业的实际控制,因而绝大多数研究都发现,各种代理问题与金字塔结构的使用有关。例如很多学术研究发现,金字塔结构的广泛使用导致了企业控制权和现金流权的分离,因此控股股东更倾向于攫取中小股东的利益,从而导致企业价值降低[17]。

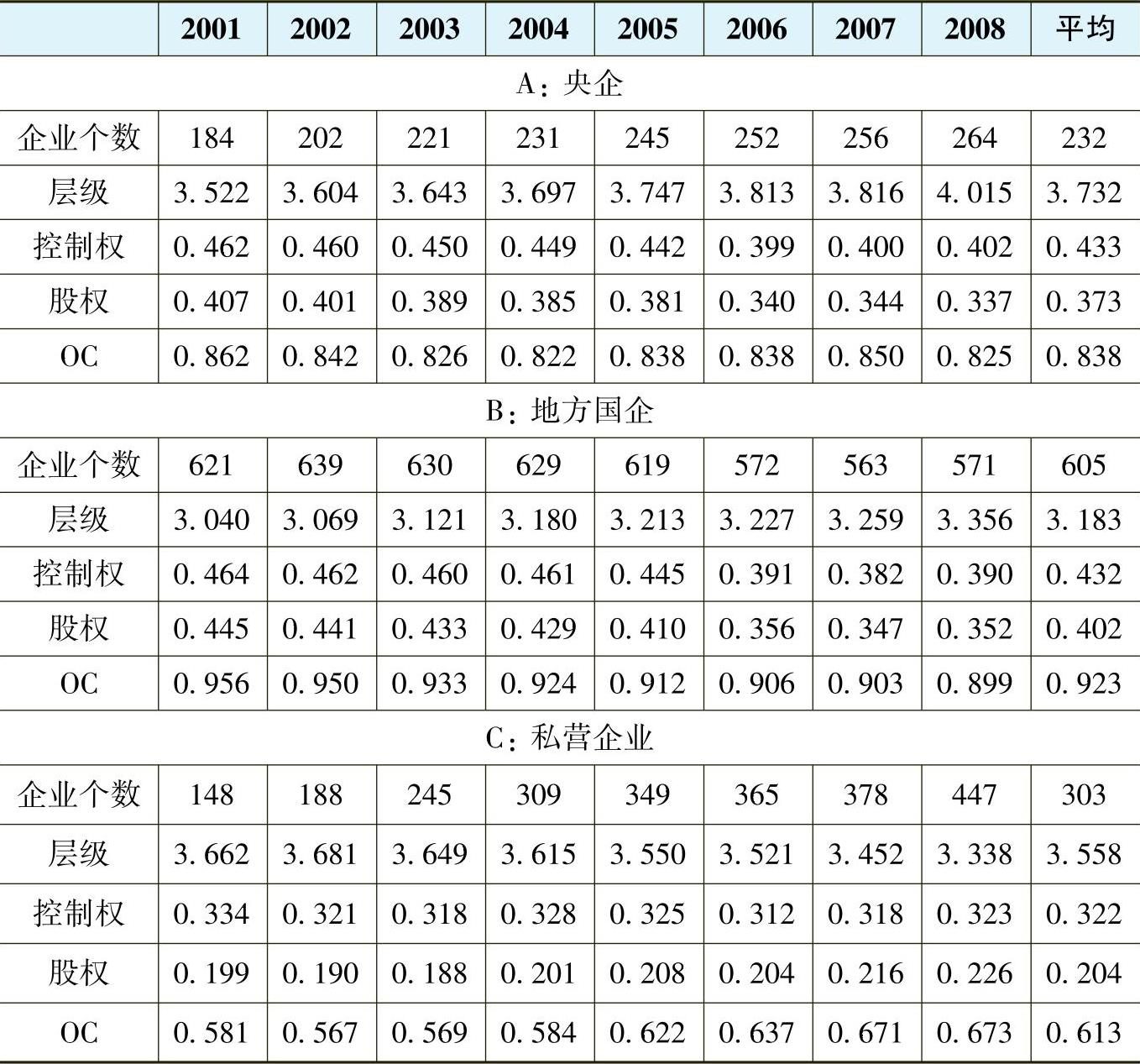

表6.1 中国上市公司股权结构:2001—2008年

来源:Liu,Zheng,and Zhu,2012.

鉴于金字塔结构的上述特点,它在英美以外的企业里被广泛运用。在亚洲,尤其是在亚洲金融危机前,金字塔结构的使用甚至到了登峰造极的程度。中国企业是否使用金字塔?程度如何?使用金字塔对于中国企业在价值创造方面有什么样的影响?我在最近完成的一项研究中,详细研究了中国上市公司股权结构的变迁[18]。我在表6.1中给出了这项研究的一个成果——中国上市公司2001—2008年间股权结构变化的情况。根据最终控股股东的性质,我考虑了三种不同类型的上市公司:央企、地方国企和私营企业。这三类企业合在一起占据了中国95%以上的上市公司。仔细研究表6.1,我们可以看到有关中国上市公司股权结构的几个特点:

(1)中国上市公司的股权高度集中,95%以上的上市公司有控股股东;央企的控股股东平均持有上市公司37%的股份;地方国企的控股股东平均持有40.5%的股份;而私营企业的控股股东平均持有20.7%的股份。

(2)私营企业在上市公司中的比例呈上升趋势,从2001年的大约13%上升至2008年的35%,显示中国资本市场正出现二元化的结构。

(3)中国上市公司开始广泛使用金字塔式的股权结构安排。如果我们按学术研究里常用的衡量指标,现金流权对控制权的比例(OC),来衡量中国上市公司使用金字塔结构的程度,我们发现,央企现金流权对控制权的比例在2001—2008年这八年平均为83.7;地方国企平均为92.4%;而私营企业平均OC值只有62.4%。以私营企业的62.4%为例,私营企业的控股股东只需要用62.4%的投资就可以获得对上市公司100%的控股权。显然,现金流权对控制权的比例越小,表明控股股东使用的金字塔结构的程度越高。

(4)相较于央企和地方国企,私营企业使用金字塔结构的动机更强烈。地方国企的现金流权对控制权的比例八年平均为92.4%,而私营企业是62.4%,两者相差三十个百分点,中国的私营企业更倾向于使用非常复杂的股权结构。

(5)2001年至2008年间,私营企业的股权结构的复杂程度在改善之中,现金流权对控制权的比例的取值从2001年的58.1%上升至2008年的67.3%,这表明私营企业的股权结构趋向简化;但我们注意到国有企业尤其是地方国企的现金流权对控制权的比例呈下降趋势,从95.6%一路下降至89.9%,表明地方国企的控股结构越来越复杂。

中国上市公司在股权结构方面呈现出的这些特点有明显的转轨经济的特点,国有企业和私营企业在设计股权结构时候的不同动机、考虑因素以及股权结构的不同特点对企业业绩的影响等不尽相同。虽然学术界对这方面的研究还非常不够,但透过表6.1,我们发现了中国上市公司股权结构日趋复杂这一趋势。

金字塔结构对企业有什么影响呢?除了中国资本市场外,金字塔式的股权结构(即最终控制人通过设立中间层公司去控制许多上市公司),盛行于英国、美国以外的几乎所有国家和经济体。韩国,中国香港,中国台湾等经济体中大约有60%以上的上市公司是由一个最终控制人通过金字塔式结构来控制的。金字塔结构能使最终控制人以较小的资本投入获得对大量资产的控制。在制度不完善的营商环境下,这样的股权结构能够营造出一个实质意义上的内部金融市场,通过集团内部的企业在资金上互通有无互相支持,以弥补外部融资不发达和市场不完备等缺陷。从这个意义上讲,金字塔结构有利于控股股东迅速做大一个企业。对于以规模为诉求的企业,使用金字塔结构是一个方便的选择。(https://www.daowen.com)

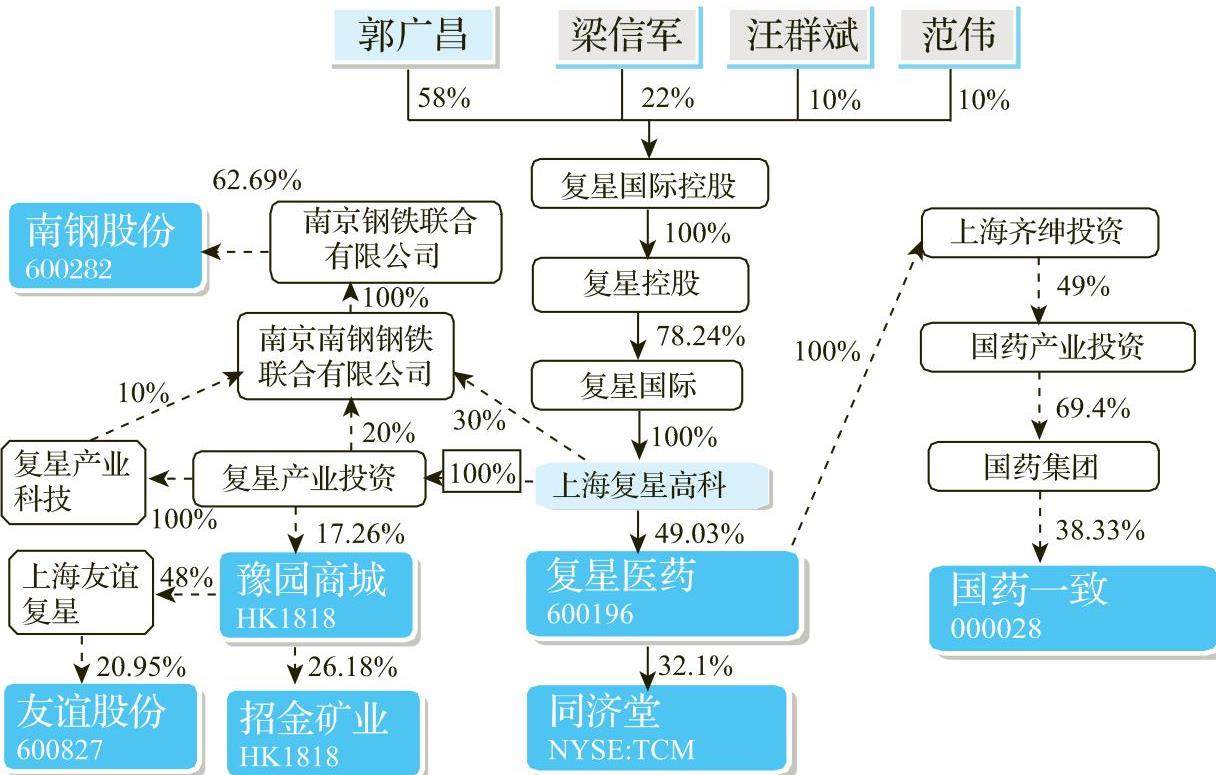

根据公开信息整理,图6.4中给出了复星集团在2009年年底的控股结构图。值得在这里强调的是,中国的私营企业普遍采用金字塔式结构,选择复星集团并不是因为它的股权结构更为复杂,而是因为有关复星的控股信息相对比较透明。我在这里不附带任何价值判断,只是想用这个例子给读者一个关于金字塔结构的直观印象。如图6.4所示,复星国际控股通过金字塔式的控股结构控制了上市公司南钢股份(600282)。做个粗略计算发现,复星国际控股对南钢股份的投资是24.52%;因为控制权的传递性,复星国际能够至少控制南钢股份50%的投票权。上文引入的变量OC的取值是49.05%。用49.05%的股权投资可以获得100%的对上市公司的控制,金字塔式的控股结构在这里起了很大作用。

图6.4 上海复星集团控股结构图,2009

来源:Liu,Zheng,and Zhu,2012.

国内类似复星集团的例子并不少见,图6.4展示的金字塔结构被民营企业和国有企业普遍使用。在未来五至十年,中国的民营企业将继续发展壮大。而对于民营企业而言,其投资资本收益率与其金字塔结构的使用程度呈负相关关系。因此,理解中国民营企业使用金字塔结构背后的原因并帮助民营企业寻找简化金字塔结构的方法至关重要。

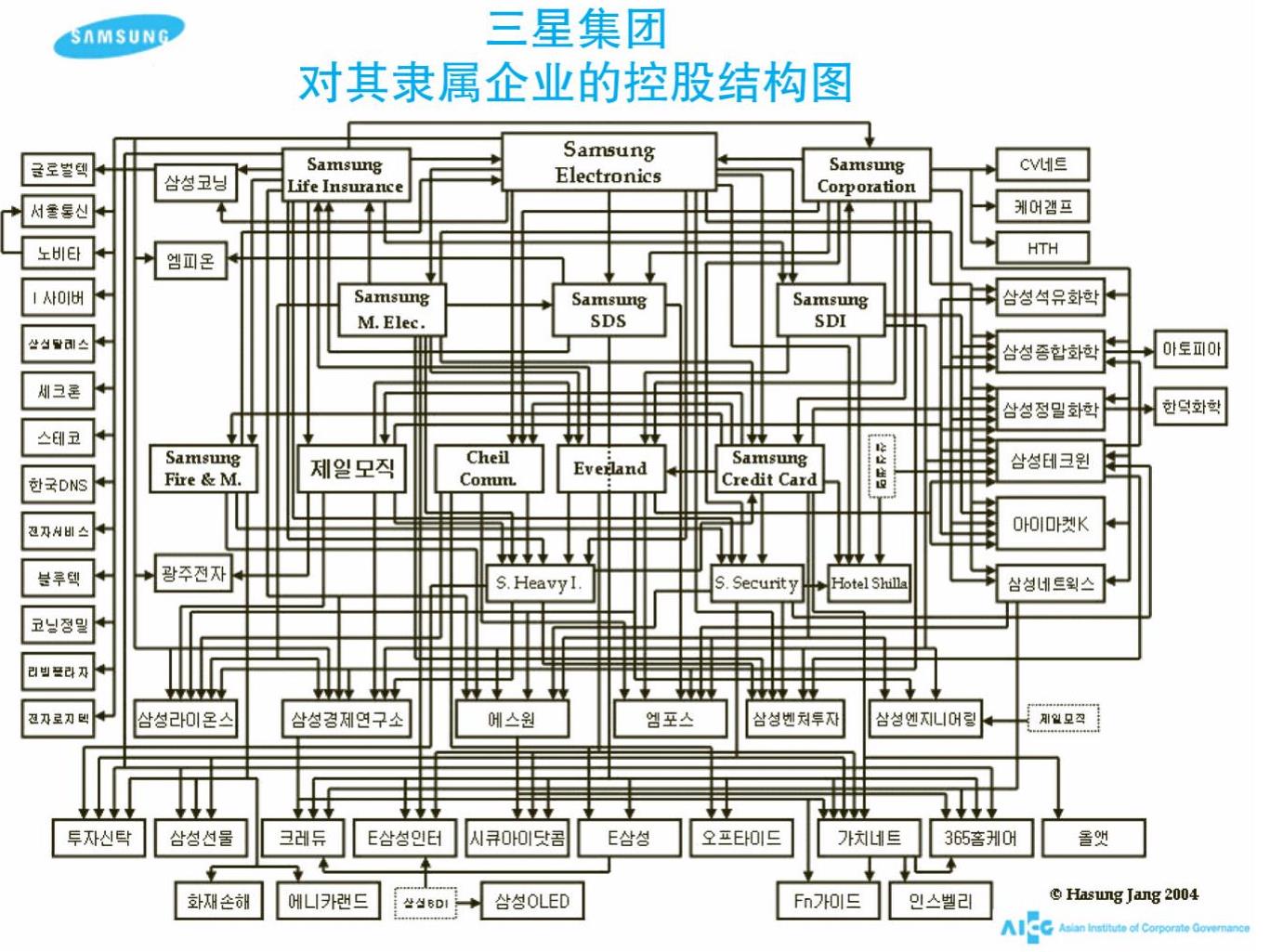

为了分析金字塔结构对企业业绩和企业投资效率的影响,图6.5展示了韩国三星集团在1996年亚洲金融危机爆发前的组织架构图。韩国学者Hansung Jang花费了大量的时间和精力整理出韩国主要财团的控股结构图,三星是其中一个例子。如图6.5所示,当控股股东用极为复杂的组织结构时,整个集团公司变得不透明,“子”公司与“孙”公司之间的股权隶属关系也变得极为不清晰。这样的股权结构有利于控股股东克服外部融资上的障碍,用相对较小的资本投资就可以控制一个庞大的企业帝国。三星在1996年的时候通过金字塔结构控制了多达80家隶属企业,产品横跨数十个产业,证明这种结构对扩张规模确实有利。

图6.5 三星集团1996年组织架构图

注:上图长方块代表三星集团下属的各级附属公司。

来源:Hansung Jang,亚洲公司治理研究所,2004。

但是,复杂的控股结构使得企业变得不透明,现金流权与控制权之间严重失衡,这也为“代理问题”的泛滥提供了基础。下属“子”公司或“孙”公司可以用集团公司担保大量举债大肆投资;集团内的关联企业之间也可以相互进行关联交易;更重要的是,控股股东能够把资产和资金在集团内部通过各种方式自由挪腾。这一系列操作可能导致两种结果的出现:其一,集团层面上负债大幅攀升,1996年三星的负债对股东权益市值的比例是267%,同期韩国三十大财团的平均负债权益比是600%,反映出债务水平严重失控;其二,当集团下面的隶属公司大举借债去投资时,投资资本收益率不会太高。

金字塔结构在某些情况下也有其积极的作用。金字塔结构使得控股股东能够在企业集团内部建立起一个内部资本市场[19],帮助集团内企业缓解外部融资的压力,并降低资本成本。此外,借助金字塔结构,控股股东只需要投入较少的资本,就能够实现对大量资产的控制,这种“杠杆效应”从所有权的角度来说,能够降低投入资本。在其他条件保持不变的情况下,金字塔结构甚至能够帮助企业提升投资资本收益率。但问题就是,一旦使用了金字塔结构,其他的条件便无法保持不变。有许多实证证据表明,在金字塔结构下,实际意义上的控股股东很可能会为了追求自己的私利而损害其他股东的利益,导致投资资本收益率下降。因此,金字塔结构对企业价值的影响总体来说弊大于利。

亚洲金融危机爆发之后,人们普遍意识到,正是金字塔结构使得那些最终控制人利用所控制的企业去大量融资,做出了一系列不负责任的投资决策(即,投资资本收益率很低的投资),进而影响整个金融体系的健康……金字塔结构在亚洲的普遍使用被看成是形成亚洲金融危机的一个主要的微观机制。这一观点,早在危机爆发之前就已被保罗·克鲁格曼(Paul Krugman)在他那篇关于亚洲企业最终控制人“道德风险”的惊世骇俗的文章《亚洲奇迹的迷思》中得到了详细论证。克鲁格曼紧紧抓住了因金字塔结构而产生的“道德风险”,指出仅靠投资规模而不是投资效率,亚洲迟早会遇到危机。他因此成功预测了亚洲金融危机的爆发,一战成名。

我在与郑颖和朱元德的联合研究中发现,复杂的股权结构使得私营企业的代理人问题更为严重,投资资本收益率更低,从而极大地削弱了这些上市公司的业绩表现(Liu,Zheng,and Zhu,2012)。而国有企业金字塔结构的使用,与国有企业的业绩表现之间的关系并不是特别清晰——复杂的股权结构有时候反而有可能相对简化了国有企业的代理人问题,因为金字塔结构有可能导致大量中间层企业的存在,这拉长了最终控制人(国家)与上市公司的距离,上市公司因为较少受到政府干预,更可能用市场化的方式运作,反而获得较好的业绩表现。

对于金字塔结构做出一个价值判断可能为时尚早,但我们应该注意到,中国上市公司越来越广泛地运用金字塔结构这一事实。这虽然有助于推动一系列规模上领先的大集团的出现,推动更多的中国企业进入财富全球500强,但这样的结构也使得财富迅速向控股股东汇集,进一步导致中国经济中财富分配的失衡。此外,复杂的股权结构或是金字塔结构可能会制造出经济生活中规模极其庞大的巨无霸,它们控制了一个经济体里绝大部分的经济资源,加剧了竞争的不公平性和不公正性,阻碍了中小企业的发展和生存空间,限制了一个经济体中个体的创新基因,妨碍了服务业的发展和新的商业模式的涌现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。