以银行信贷为支撑的投资能够迅速扩大企业的规模,但如果投资的效率低下并且无法产生足够高的投资资本收益率的话,那么盲目投资只会大幅提高企业的债务水平,最终增加企业的债务风险。一个著名的例子就是中国远洋运输(集团)总公司(中远集团)。成立于1961年的中远集团如今已成为中国最大的央企之一,中远集团旗下的中国远洋控股股份有限公司(中国远洋)在上交所和港交所交叉上市(股票代码分别为601919.SH和01919.HK),该公司占中远集团收入的90%以上。所以在后面的讨论中,我将不再刻意区分母公司中远集团和上市公司中国远洋。

自1961年成立以来,中远集团已成长为世界最大的综合性航运企业之一。主要业务范围涵盖航运业的各个领域,包括干货运输(主要包括杂货与特种杂货、集装箱货物、干散货等)、湿货运输(主要包括原油、成品油及其他液体货物)以及航运业务的辅助配套服务(包括码头、修造船、燃油供给、船舶贸易服务和管理服务以及金融服务等)。中国远洋在规模上是一家全球领先的综合航运服务供应商,经营着世界最大的干散货船队和全球第五大的集装箱船队,货代和船代业务也在国内处于领先水平。公司主营分为集装箱运输、干散货运输、物流、码头及租箱五大板块,其中集装箱运输、干散货运输权重较高。

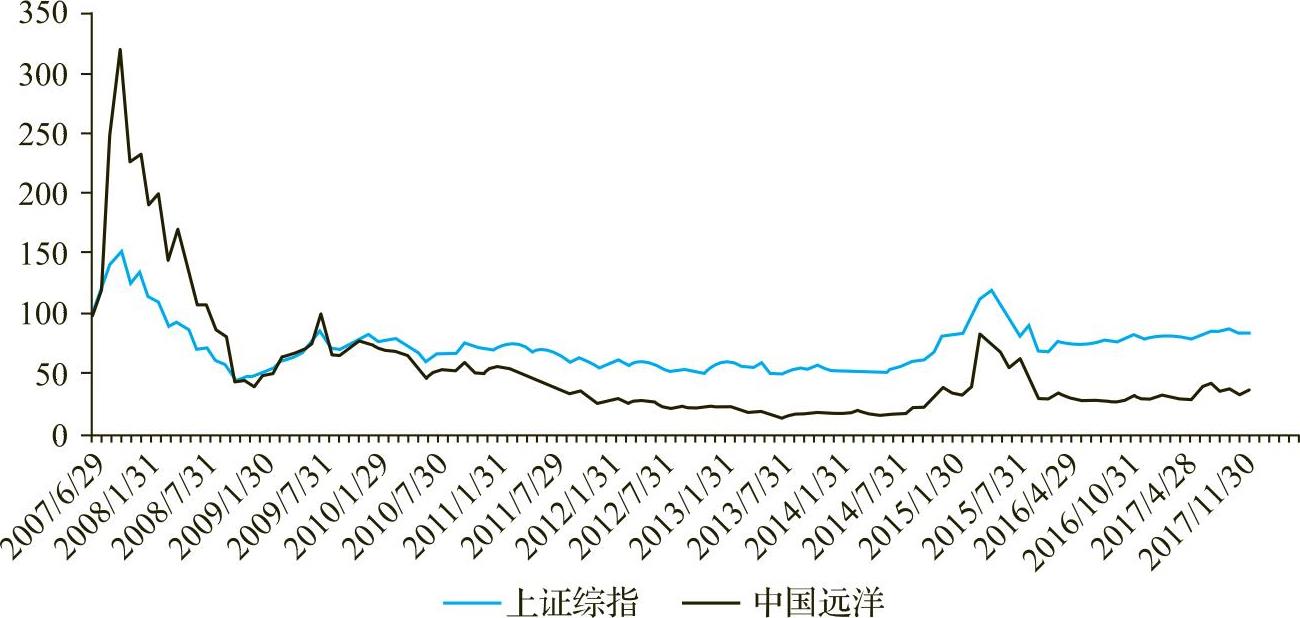

作为中国远洋运输行业在全球市场的代表,中国远洋(中远集团的上市公司)的资本市场表现大起大伏(见图5.1)。2007年回归A股市场之后,中国远洋曾在2007年和2008年分别创下190.85亿元和108.30亿元的利润纪录,股价一度高达68.40元。但公司在2009年出现75.41亿元的亏损,2010年短暂扭亏后,中国远洋又在2011年和2012年连续亏损,亏损额分别为104.49亿元和95.6亿元。中国远洋在上海证券交易所的股票交易代码自2013年3月29日起,由“中国远洋”变更为“∗ST远洋”,并停牌1日。

图5.1 中国远洋股价和上证综合指数:2007.6.29—2013.6.28

注:2007年6月29日的指数水平被基准化为100。(www.daowen.com)

来源:作者根据公开信息计算整理。

如果我们把中国远洋在2007年6月29日的股价设为基准,定为100的话(当时的实际股价是18.26元),至2013年6月28日,中国远洋的股价只剩下16.5%(实际股价是3.01元),超过80%的市值在6年间蒸发掉,但上证综合指数同期只是从100下跌到51,表现仍然要远远好于中国远洋。到了2017年11月30日,中国远洋的股价虽有恢复,但是也只是其2007年6月29日股价的34%,虽然同期中国资本市场整体表现都不好,但上证指数也只是从100降到了84。

曾经的绩优股,为何会遭遇如此命运?这与中国远洋身处周期性行业,遭遇全球经济持续低迷,市场形势的波动以及燃料等相关成本居高不下等不利因素的影响有关。诚然,这些都是拖累中国远洋业绩的直接外在原因。但除此之外,中国远洋相对粗放的战略扩张模式,而不是严格追求投资资本收益率(ROIC)是其深陷困境的根本原因。

简单分析中国远洋2012年年报,可知其集装箱航运及相关业务的营业收入为484.5亿元,亏损15.3亿元;但干散货航运及相关业务收入160.9亿元,亏损77.7亿元,此部分亏损占到2012整个财年亏损额的81%。运营稍好的是物流、码头和集装箱租赁等业务,分别获得利润5.9亿元、6.8亿元、9.9亿元,此三项业务的利润在一定程度上缓冲了中国远洋的整体亏损现状,但因为业务本身规模不大,所以对公司整体的扭亏影响幅度并不强。

显然,中国远洋的亏损与干散货航运及相关业务有关。目前,世界贸易对干散货运输的需求基本处于波谷,反映干散货市场景气程度的波罗的海干散货运价指数(Baltic Dry Index,简称BDI)在2012年的平均值仅为920点,进入2013年虽有上升,但一直在1250点左右徘徊,距航运业公认的盈亏线2000点相去甚远,这表明在相当长的一段时期内,国际干散货航运市场仍会持续低迷。然而,同样面对低迷市场,中国远洋的竞争对手日本邮船和马士基(APM-Maersk)都能基本保持盈利。这说明除了行业周期因素之外,中国远洋在战略和运营上都有问题,表现有二:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。