我在本章开启的关于投资资本收益率在中国的介绍之旅已经接近尾声。我希望我已经说服了那些有耐心读完本章的读者,投资资本收益率是鉴别一个企业是否创造价值、是否有可能成为伟大企业最重要的指标。作为一个插曲,我来讲一个中国资本市场上关于白酒类企业股票表现的小故事。

中国股票市场与实体经济表现严重脱节。但在资本市场的惨淡经营中,有一个版块的表现却异于其他版块——白酒类企业的股票在2013年至2017年大部分时间表现都很突出。贵州茅台的股票市值甚至一度突破一万亿元人民币。以2017年年底的股价为准,茅台在中国A股市场上市公司中总市值排在第八位(见第一章表1.2),达到了1348亿美元,甚至超过中国人寿和中国石化。坊间甚至有玩笑,如果把茅台看成奢侈品牌,茅台是世界估值最高的奢侈品公司。事实上,除茅台外,其他的白酒类企业诸如洋河股份、五粮液等都是资本市场上的宠儿。

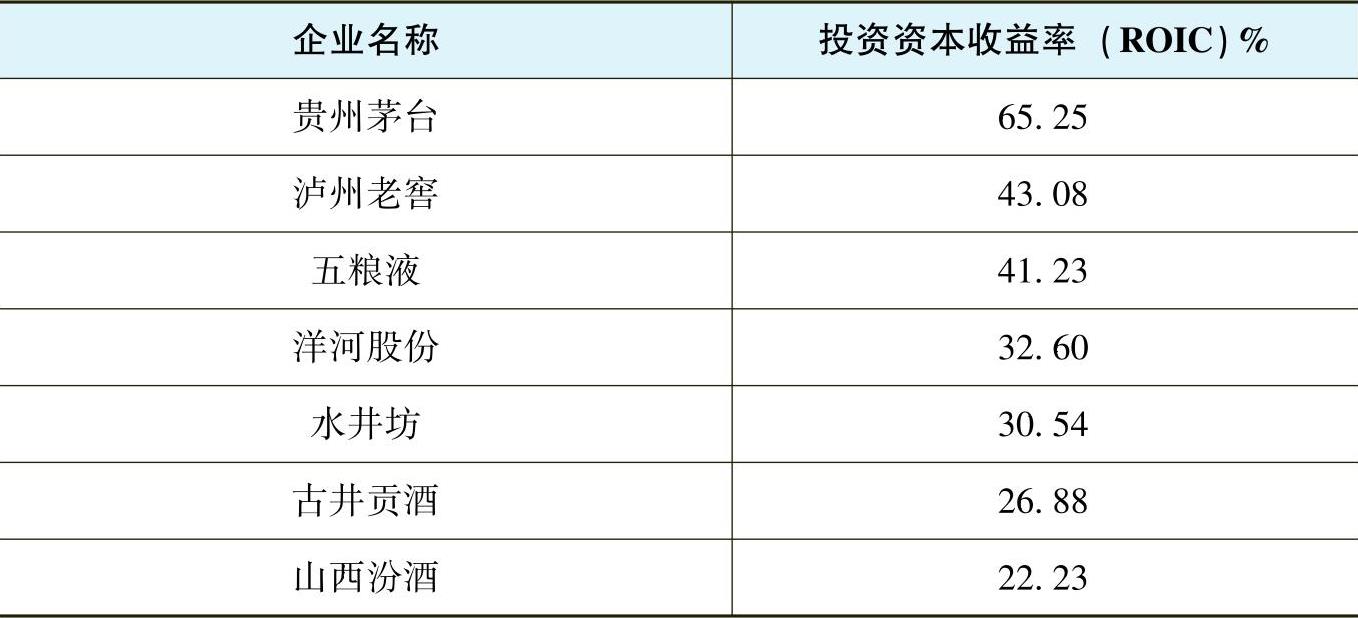

白酒类企业在资本市场上的突出表现其实是有基本面的支撑的。我在表4.3给出了根据2017年年报算出的主要白酒类企业的投资资本收益率。贵州茅台、泸州老窖和五粮液的投资资本收益率都在40%以上;相对低一些的山西汾酒也有22.23%的投资资本收益率。60%的投资资本收益率意味着1元钱的资本投入能够带来6毛钱的税后营业利润。难怪酒类股票在资本市场上会获得投资者的大量追捧。中国的投资者其实还是很关注企业盈利能力的。

表4.3 主要白酒类企业的投资资本收益率,2017年

以茅台为例,茅台的投资资本收益率在2017年达到65.25%之高。显然,茅台的运营绩效非常优秀。茅台的净资产收益率(ROE)是28%。它与投资资本收益率之间的差异主要反映在两个方面:其一,利润概念不同。ROIC用的营业利润,反映的是企业的主营业务带来的利润;而ROE用的是税后利润,包括非经营活动带来的利润,其中可能含有一次性的收入(例如,出售资产、房屋等),这些利润并不一定能反映真实的企业运营情况。其二,ROE的分母是净资产,而ROIC的分母是企业用于经营活动中的运营资本,包括短期流动资金的占用(例如,库存、应收、运营中占用的现金等)和运营中占用的长期资产和其他资产。茅台的ROIC与ROE的差异主要来源于分母部分。在计算茅台的投资资本收益率时,我只是把相当于茅台销售收入10%的现金算成运营现金[8]。此外,茅台还有很多其他资产,被算为是净资产但并没有用于经营活动。由上亦可见,投资资本收益率是衡量企业运营状况即基本面更好的指标。

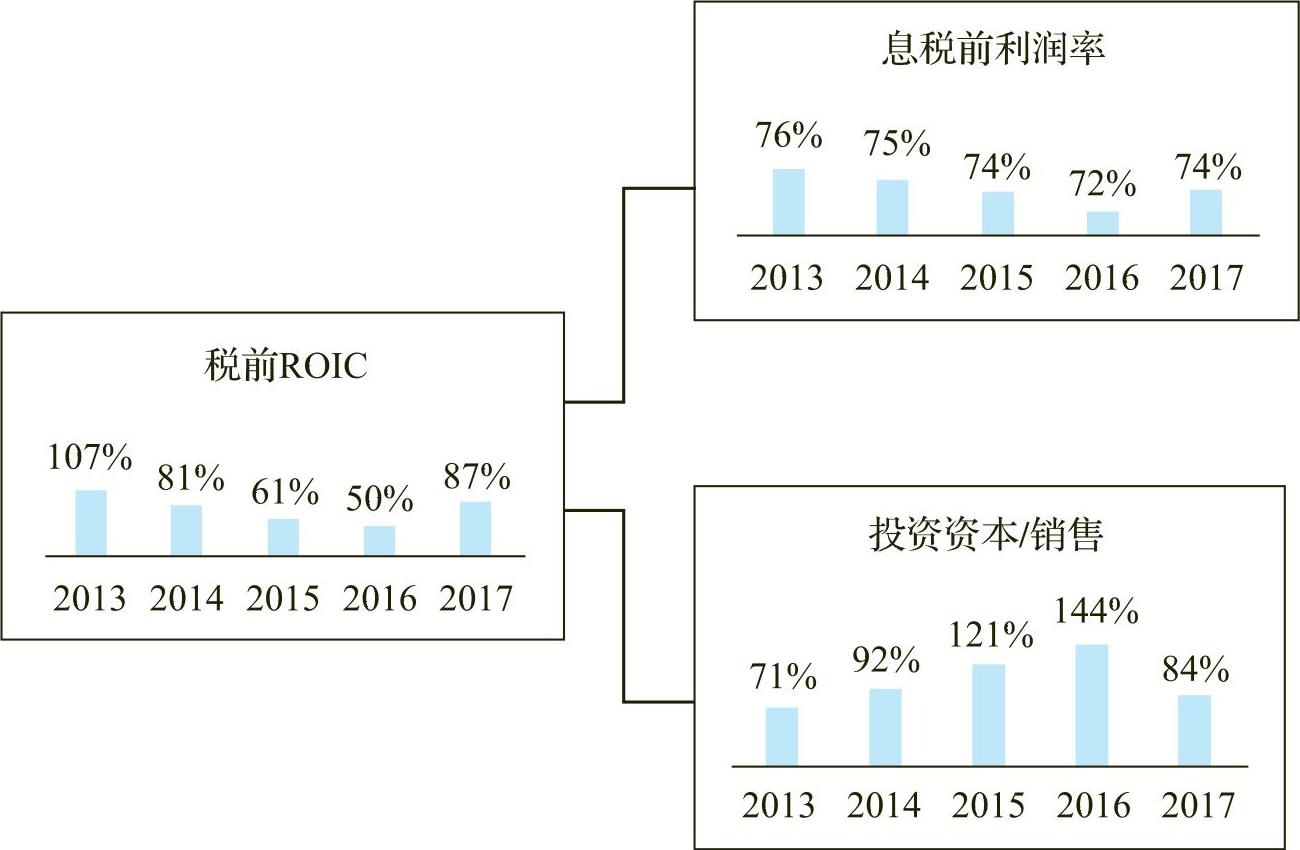

图4.8给出了茅台从2013年至2017年的税前投资资本收益率的水平及分解。2014年至2017年,茅台保持了非常强劲的资本使用效率,而高投资资本收益率的主要原因在于茅台的高利润率。

图4.8 茅台的税前投资资本收益率及分解,2013—2017年

贵州茅台是伟大企业吗?60%以上的投资资本收益率已经远远高于公认的伟大企业的投资资本收益率(例如:通用电气在全盛时期的投资资本收益率),甚至已经高于国际资本市场上最受宠的医药生化行业和IT行业的平均投资资本收益率。事实上,如果茅台能够在比较长的一段时间内保持高水平的投资资本收益率,表现出商业模式上的优越性和在价值创造上的恒久性,那么它就可以算成是一个伟大企业。而如果一个企业无法延续其卓越的表现,那么就很难被称为伟大企业。从大到伟大,茅台同样在路上。

“白酒中的中国”给我们两个启示:(1)高水平的投资资本收益率是企业获得资本市场认同的前提条件;(2)只有长时间保持高水平投资资本收益率的企业才能称其为伟大企业。(https://www.daowen.com)

[1]特别感谢我的博士生汪小圈和研究助理于嘉文对本章的贡献,她们负责完成了本章大部分的实证分析。

[2]详细了解本案例,请参阅A Modern Library Chronicles Book于2003年出版的The Company:A short history of an evolutionary idea一书,作者为约翰·米克勒斯维特(John Micklethwait)和阿德里安·伍尔德里奇(Adrian Wooldridge)。如今美国大多数州要求董事依据自己的商业判断,平衡各利益相关方之间的利益。“道奇”判例虽未被明确否决,但在美国大多数州已不再有代表性。

[3]见Collins and Porras,1994,p.55。

[4]见Bai,C.E.,T.Hsieh,and Y.Qian,“The return to capital in China”,2006。http://www.nber.org/papers/w12755。

[5]见McKinsey on Finance(David Cogman and Emma Wang),“Can Chinese companies live up to investor expectations”Spring,2011。

[6]见Malkiel,2000,pp.161172。

[7]法玛于2013年与本书后面将要提到的罗伯特·席勒及另一位芝加哥大学教授拉斯·皮特·汉森共享了诺贝尔经济学奖,实至名归!

[8]国际惯例是2%,但考虑到茅台是一家消费类企业,运营中对现金的要求会高一些,所以这里用的是10%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。