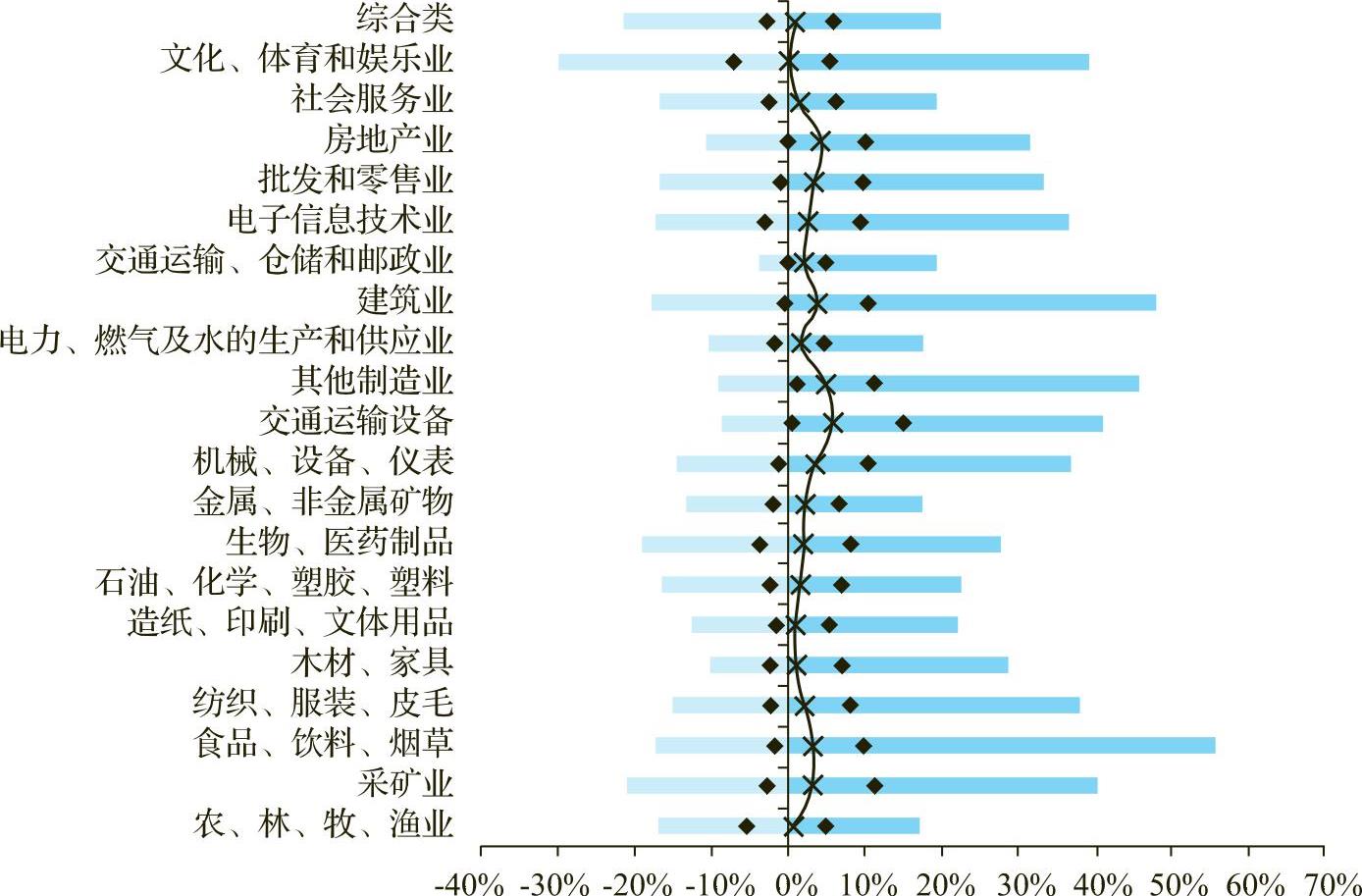

为了帮助读者了解中国资本市场上不同行业投资资本收益率的情况,我计算了每一家上市公司从1998年到2015年的投资资本收益率。按照中国证监会对行业的分类,图4.7中讨论了20个行业在这18年间投资资本收益率的分布(注:没有包括银行股和保险股)。

先对图4.7的结构做一个介绍。纵轴是行业;横轴是投资资本收益率。对于每一个行业,均提取五个投资资本收益率数字,从左至右依次是,该行业内位于第5百分位、第25百分位、第50百分位(中位数)、第75百分位和第95百分位的企业的投资资本收益率。图4.7中,每一行对应一个行业;每一行的两个小菱形“◆”分别对应着位居第25百分位和第75百分位的投资资本收益率;这两个小菱形之间的距离衡量的是每一个行业中间50%的企业在投资资本收益率上的差距;每一行的“×”衡量的是该行业投资资本收益率的中位数。

仔细研究图4.7,有几个发现:第一,如果用行业在1998—2015年间平均的投资资本收益率(中位数)来排序,那么交通运输设备是中国上市公司中投资资本收益率最高的行业,行业投资资本收益率的中位数是5.85%;其次是其他制造业,行业平均投资资本收益率为4.97%;排名第三的是房地产,平均投资资本收益率为4.32%;再往下依次是建筑业(3.63%),机械、设备、仪表(3.47%)等。第二,1998年至2015年间,平均投资资本收益率最低的行业是文化、体育和娱乐(0.1%);再次为农、林、牧、渔业(0.61%);造纸、印刷、文体用品(0.88%)和木材、家具(0.90%)。第三,如果以行业内投资资本收益率的差距来排序(第75百分位数减去第25百分位数),行业内表现差异最大的是交通运输设备,中间50%的企业的投资资本收益率相差14.43%;其次是采矿业(14.18%);文化、娱乐、体育排第三(12.59%);然后是电子信息技术(12.43%)。第四,行业内差距最小的行业是交通运输、仓储和邮政(4.88%);电力、燃气及水的生产和供应业排第二,中间50%的企业的投资资本收益率之差是6.49%;其次为造纸、印刷、文体用品(6.92%);排第四的是综合类(7.6%)。

图4.7还揭示了几个有关中国上市公司非常值得讨论的现象。首先,综合类企业在1998年至2015年间用中位数来衡量的平均投资资本收益率并不高,只有0.96%。这样的投资回报在所有行业中排倒数第五,表明多元化并没有带来明显的价值创造。企业通过多元化来追求“大”,反而离“伟大”越来越远(我在第七章中将详细分析这一观点)。

(https://www.daowen.com)

(https://www.daowen.com)

图4.7 上市公司行业间(Cross Industry)和行业内(Within Industry)投资资本收益率:1998—2015年

来源:作者根据上市公司年报数据计算整理。

其次,如图4.7所示,1998年至2017年,中国行业间的平均投资资本收益率(中位数)分布在0.1%至5.85%之间;而行业内差距(第75百分位数减去第25百分位数)在4.88%至14.43%之间。显然,行业内差距远远大于行业间差距。这一结论对中国上市公司思考和设计未来企业战略有深远的影响。投资拉动的中国经济近年出现的一大痼疾就是大面积的产能过剩,过剩产能使得很多行业的利润率大幅下降。许多企业于是开始“寻找”蓝海,把多元化、进入新的行业作为企业未来发展的主导思路。我们看到大量的企业开始投资房地产和金融等热门行业。这种对于“蓝海战略”的片面理解其实不能帮助企业创造价值。行业内的差距要远远大于行业间的差距,与其盲目进入一个“看起来很美”的新行业,还不如扎根自己的主业,着力于挖掘自己的新定位,力争实现盈利模式上的差异化,成为行业龙头。后者提升投资资本收益率的空间比前者要大很多!

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。