前面已经论证了高投资资本收益率的中国企业,其股票的回报率也更高。但略懂金融学的人也许会提出质疑,认为这种联系是由高投资资本收益率的企业所具有的高风险所导致的。我在上述分析中并没有排除风险因素,投资资本收益率高的企业或许具有更高的风险,高回报率或许只是对其高风险的一种合理补偿。因此,我需要解释高投资资本收益率的企业是否具有风险溢价。幸运的是,2013年获得诺贝尔经济学奖的尤金·法玛(Eugene Fama)所倡导的实证金融研究为我们提供了许多普遍接受的分析方法。在本章接下来的这部分,在控制风险因素的情况下,我将计算风险调整后的、与投资资本收益率有关的超额收益率。我将证明中国股市中α是存在的,并且α与投资资本收益率有着密切的联系。

在我们的分析中,阿尔法被定义如下:

α=组合的收益率-组合的预期收益率

按照实证资产定价研究中常用的方法,我们分别用资本资产定价模型(CAPM),Fama-French三因子模型和Carhart四因子模型去计算一只股票或组合的预期收益率(基准收益率)。没有太多金融学背景的读者可以略过这里的技术细节,甚至可以跳过下面三页。读者唯一需要了解的是我如何用阿尔法(α)来衡量一只股票或一个组合能够带来的超额回报:阿尔法越大,表明这只股票的资本表现越好,支撑这只股票的企业也越优秀;同理,一个组合的阿尔法越大,组成这个组合的企业也就越优秀,越能够给投资者带来超额收益率。

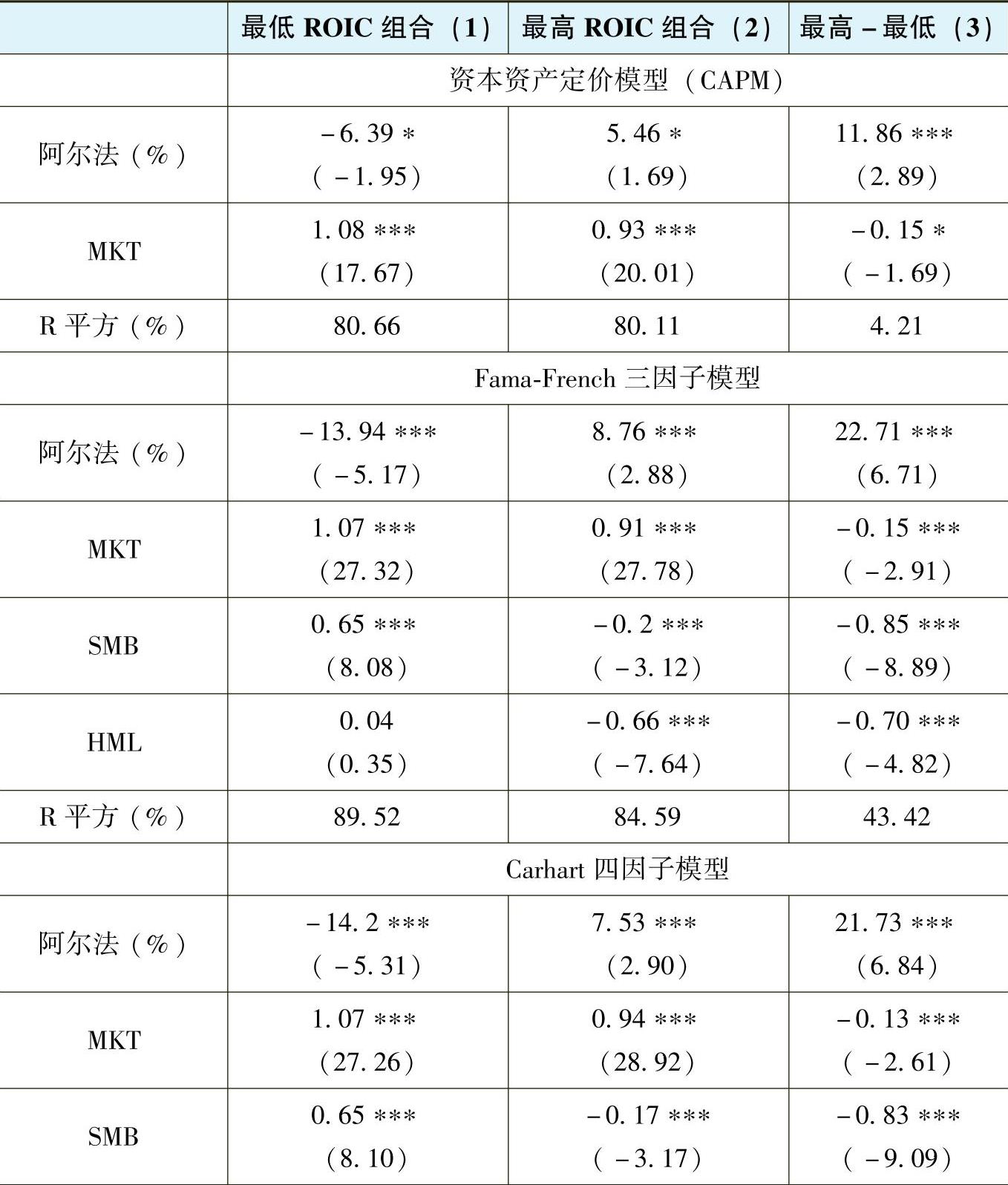

表4.1中给出了用加权平均方法计算组合的收益率时所获得的结果。当我用资本资产定价模型计算预期收益率时,我们发现P1组合,也就是由投资资本收益率最低的20%的企业所形成的组合,在1999至2017这十九年间的年平均超额回报(即阿尔法)是-6.39%。显然,这些企业不能给投资者任何收益。作为对比,我们发现由投资资本收益率在各行业里最高的20%的企业所形成的组合,即P5组合,在同期能够给投资者超出预期收益率5.46%的年平均超额回报。也就是说,这个组合能提供的阿尔法是5.46%,这样的超额回报如果累积十九年的话,将是一个惊人的数目。

表4.1 用不同定价模型测算出的不同组合的超额收益率(加权平均法)

(续)

如果中国资本市场允许卖空的话,我们可以设计一个零成本的对冲组合。在这个组合里,我们在买入高投资资本收益率的企业的股票的同时(买多P5组合),卖空低投资资本收益率的企业的股票(卖空P1)。那么这个零成本的对冲组合在1999年至2017年这十九年间,能够产生11.86%的年均超额回报(Annualized Abnormal Return)。由这个投资策略所产生的阿尔法在经济意义上和统计意义上都是显著的。

上面的分析与图4.4、图4.5和图4.6中分析所得的结果是完全一致的。在中国上市公司整体素质不高的情况下,那些具有较高水平的投资资本收益率的企业仍旧可以创造价值,给它们的投资者带去可观的回报。这也呼应了我在前文中提出的观点,即提升投资资本收益率是企业“伟大”的必经之路。

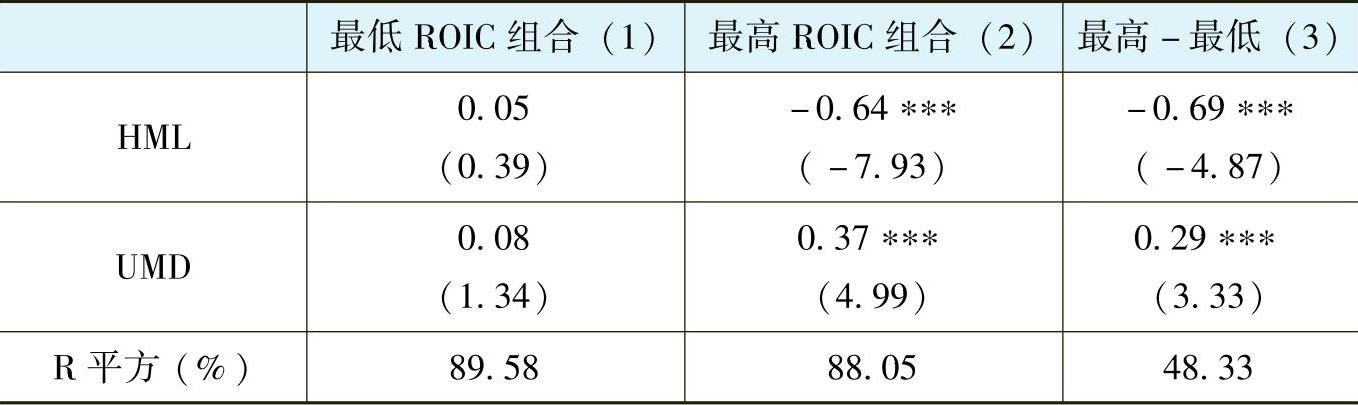

在表4.1中,我用常见的定价模型——Fama-French三因子模型去计算组合的预期收益率。三因子模型由芝加哥大学的著名金融学家尤金·法玛(Eugene Fama)[7]和他的合作者——美国达特茅斯塔克商学院的金融学教授Kenneth French联合提出,在实证金融学的研究中被广泛运用。他们经过大量的实证研究发现,基于企业的规模(SMB)、成长性(HML)和市场平均收益率(MKT)所构成的三个变量能够有效地解释一只股票或是一个组合的预期收益率,剩下不能被解释的部分就是阿尔法。(https://www.daowen.com)

当我用Fama-French三因子模型计算预期收益率时,发现由投资资本收益率最低的20%的企业所形成的组合在1999至2017这十九年间的年均阿尔法是-13.94%,比用资本资产定价模型算出的阿尔法在数值上更大一些;而由投资资本收益率在各行业里最高的20%的企业所形成的组合,即P5组合,在同期能够给投资者超出预期收益率8.76%的年平均超额回报。同样,这样的阿尔法如果累积十九年的话,将对应着一个极其惊人的财富积累。

我也在这里设计一个零成本的对冲组合去展示投资资本收益率的重要性。在这个组合里,投资者可以买多P5组合,卖空P1组合。那么这个零成本的对冲组合在1999年至2017年这十九年间,能够产生22.71%的年均超额回报,即年均阿尔法。投资高ROIC的企业能够带来如此之大的一个风险控制后的超额回报,足以说明提升投资资本收益率在中国也具有适用性。

在表4.1中,我也用最近二十年在实证资产定价研究中更为常用的Carhart四因子模型去计算预期收益率。Carhart四因子模型在Fama-French三因子模型的基础上增加了动量因子(Momentum Factor,即模型中的UMD)。动量因子拟捕捉一只股票或一个组合最近一年的市场表现对预期收益可能产生的影响。基于Carhart四因子模型,一个组合的预期收益率可以被四个因子充分解释,余下不能被解释的部分即为超额收益率——阿尔法。

运用Carahart四因子模型,我得到了与运用其他模型非常一致的结果。投资资本收益率最低的企业形成的P1组合在1999至2017这十九年间产生的年平均超额回报(即阿尔法)是-14.2%,不仅在统计上非常显著,而且在经济意义上也是非常大的一个数量。这说明低投资资本收益率的企业在资本市场上的表现非常非常糟糕。同样,我发现由高投资资本收益率的企业形成的组合,即P5组合,在同期能够给投资者提供超出预期收益率7.53%的年平均阿尔法。再者,买多高投资资本收益率的企业的股票、卖空低投资资本收益率的企业的股票所形成的零成本的对冲组合在1999年至2017年这十九年间,能够产生21.73%的年平均超额回报。

谁说中国资本市场上没有价值投资的机会呢?

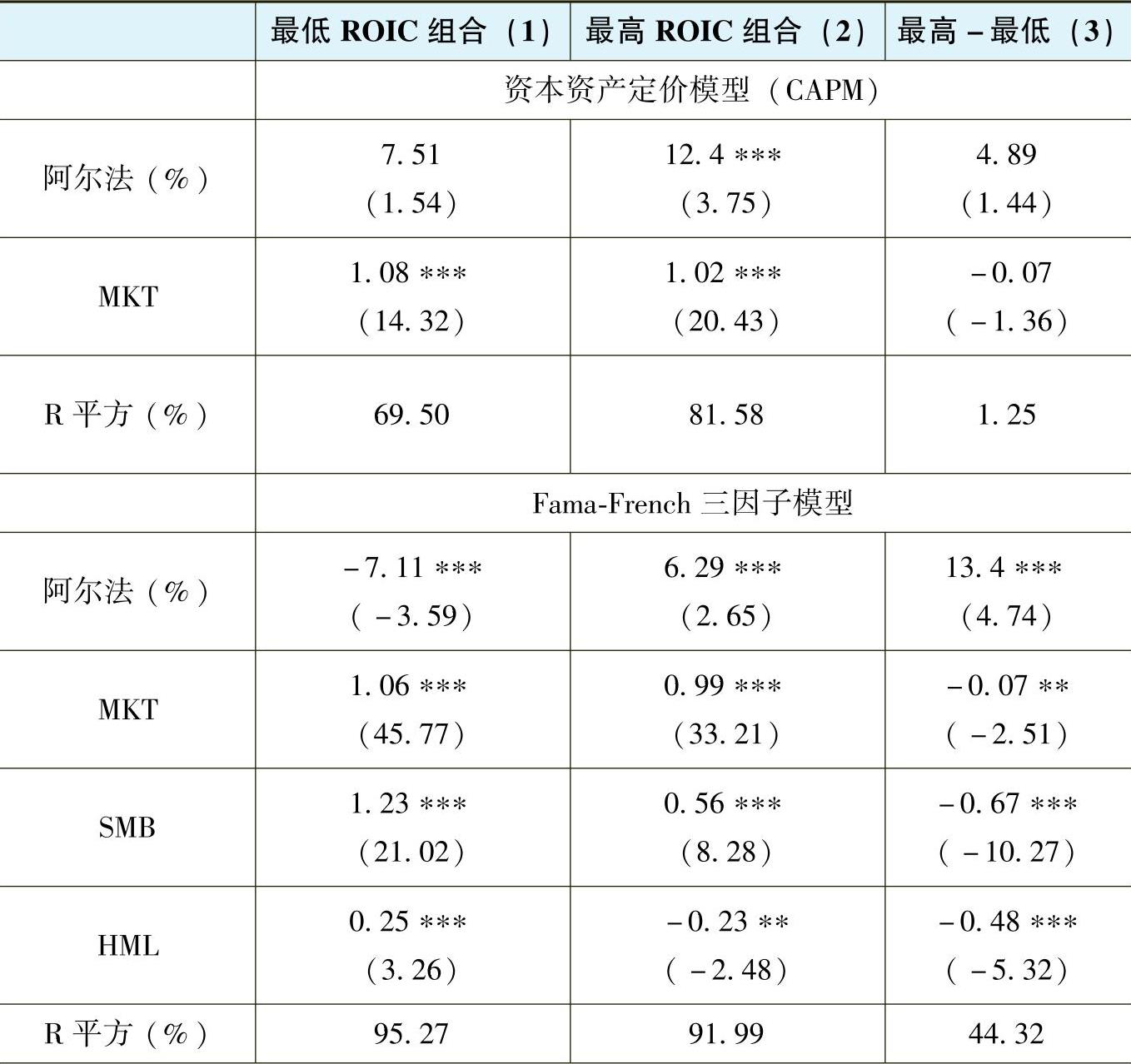

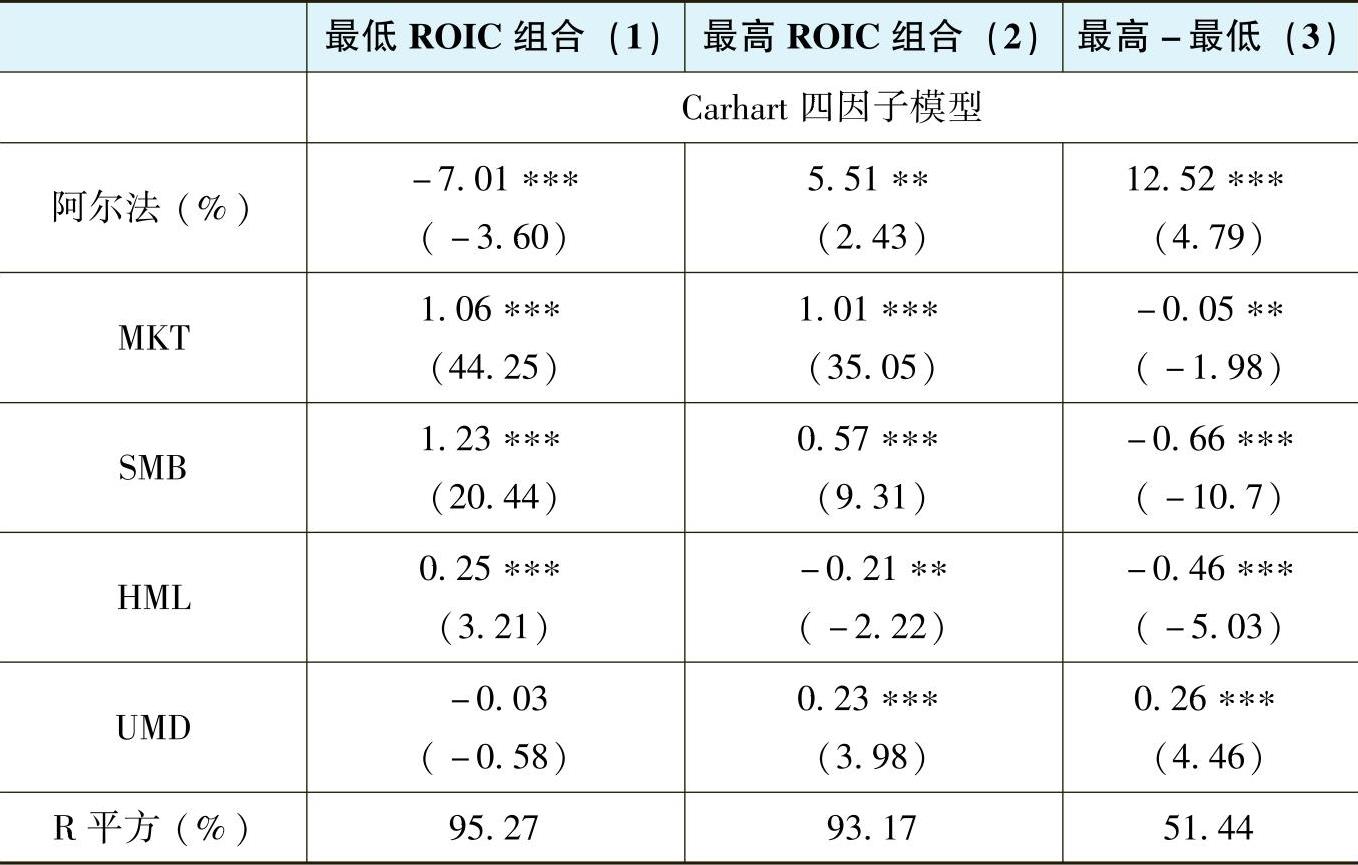

表4.2 用不同定价模型测算出的不同组合的超额收益率(算术平均法)

(续)

为了保证结果的稳健性,我也用简单平均的方法去计算了一个组合的月度平均股票收益率。表4.2给出了用这种方法计算收益率时我们的分析结果。表4.2的结构与表4.1的结构完全一样,在此不赘述。仔细分析表4.2所报告的结果,我们可以发现以前的结论基本上没有改变。由那些投资资本收益率较高的企业的股票所形成的组合(例如P5组合)能够带来在统计意义上和经济意义上都很显著的超额投资收益率。谁说中国股市上没有投资机会呢?超额收益率α就隐藏在投资资本收益率中!

特别值得我们注意的是,像投资资本收益率这样如此简单的概念竟然与企业创造价值的能力以及在股市的表现有着如此紧密的联系!但同样值得我们注意的是,如此重要的概念竟然没有引起中国企业家和投资人更为广泛的共鸣!在企业做决策时,如果满脑子想的都是规模的扩张,那么像投资资本收益率这样如此简单却有力的概念就无法获得应有的重视。这也意味着,要想创造价值、真正走向伟大,中国企业就应该把重心从规模转向投资资本收益率上。过度关注规模,给中国企业埋下了投资资本收益率普遍偏低的种子。本书中多次强调的概念——投资资本收益率,才应该是企业追求的首要目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。