高水平的投资资本收益率对于成为伟大企业的重要性体现在许多案例中。IBM在20世纪90年代的成功转型就是其中一个。IBM的前CEO郭士纳(Louis Gerstner)在他的自传中详细描述了在他主导下IBM是如何从一家制造型企业成功转型为一家服务提供商。他的自传名为《谁说大象不能跳舞》(WhoSaysElephantsCan’tDance?)。从此以后,人们开始习惯用“大象跳舞”来形容IBM在20世纪90年代发生的惊心动魄的故事。

IBM(国际商业机器公司),于1911年创立,总部设在美国纽约州阿蒙克市,是世界上最大的信息工业跨国公司。目前拥有全球雇员43万多人,业务遍及160多个国家和地区。该公司创立时的主要业务为生产商用打字机,随后转为文字处理机,然后转到制造计算机和提供相关的服务。IBM创始人是老托马斯·沃特森。在老托马斯·沃特森的领导下,IBM形成了非常独特的文化和企业经营风格,包括后人常常提到的穿着得体黑西服的销售人员,对企业的忠诚,以及独一无二的企业口号“THINK”。1952年,老托马斯·沃特森把衣钵传给了他的儿子小托马斯·沃特森,小托马斯·沃特森率领IBM开创了更为辉煌的计算机时代。2007年,美国的《商业周刊》(Businessweek)把老沃特森和小沃特森都评为有史以来最伟大的三十位商业人物之一。他们上榜的理由分别是老沃特森从无到有打造了一家全球公司,而小沃特森将这家公司带到一个新的高度。

IBM在20世纪70—80年代作为计算机制造业的龙头企业风光一时。直至20世纪80年代末,IBM都是行业内领先的制造商。这个阶段,IBM的龙头产品是计算机主机(Mainframe)。IBM在主机市场是如此成功以至于企业内部形成了主机思考(Mainframe Thinking)文化。IBM虽然在1981年就成功地推出了个人电脑,而且大获成功,但是个人电脑与IBM的主机文化一直格格不入,因此并不受重视。时过境迁,到20世纪90年代初期,个人电脑在功能上逐渐强大,IBM的竞争对手康柏(Compaq)和戴尔(Dell)以更为合理的价格,更为清晰的市场定位抢占了IBM大型主机、中小型主机大量的市场份额。于是,订单减少,销售收入和盈利都大幅下滑,IBM处于风雨飘摇之中。1993年1月19日,IBM宣布1992会计年度亏损49.7亿美元,这在当时创造了美国历史上最大的年度公司损失的记录。1991至1993年间,IBM的累积亏损达到了146亿美元。人们做出悲观预测,IBM不出三年必然倒闭。

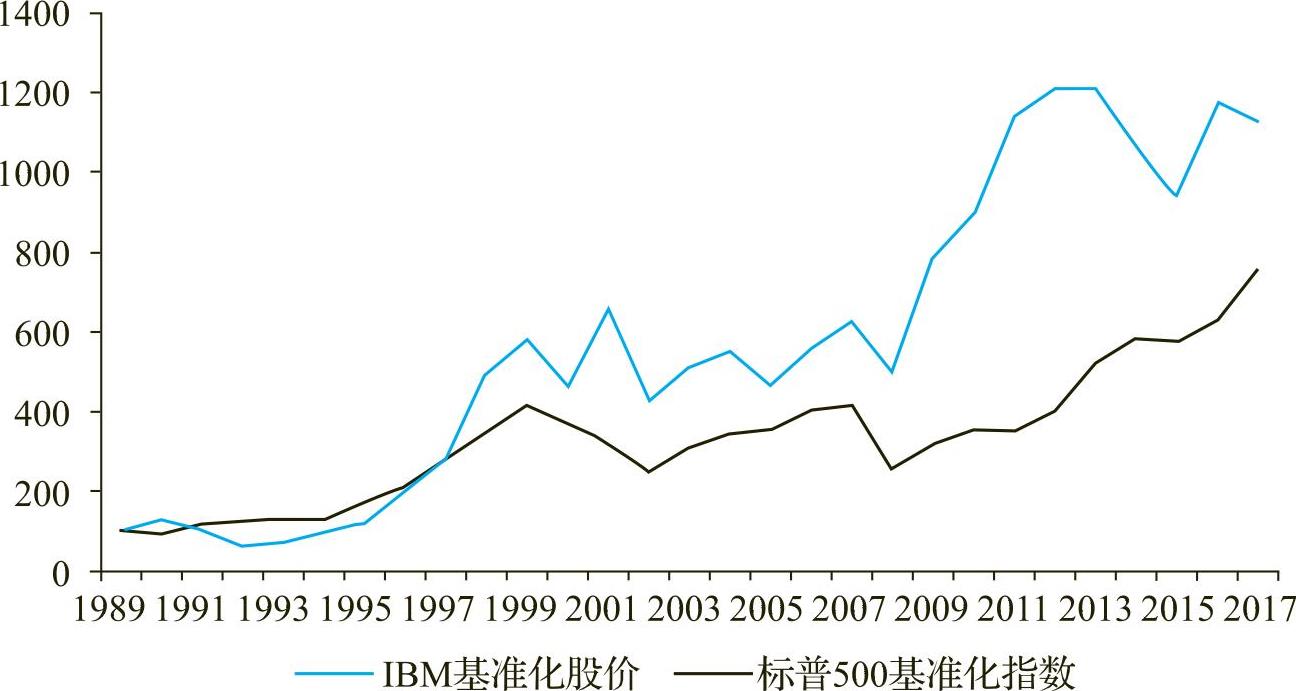

在这样的背景下,郭士纳(Louis Grestner)出任IBM的CEO,在他的主导下,IBM启动了艰难的转型过程。图2.2给出了从1990年1月到2017年12月间IBM的股价走势图。作为对比,我也提供了同期标准普尔500指数的趋势图,后者被用来衡量同期大市的表现。可以看出,在20世纪90年代初,IBM的股票市场表现非常糟糕。从1991年到1997年这段时间,IBM的股价表现一直低于市场表现。1990年1月2日,IBM的股价是16.44美元;然后一路下滑,至1993年9月1日,IBM的股价只剩下8.35美元。不到三年时间,近50%的市值蒸发;而同期标普500指数上涨了近40%。IBM正是在这样一种内外交困的处境下开始了伟大的转型过程。刚就任CEO时,资本市场对郭士纳的判断是他将把IBM分拆成若干个公司再逐一出售,因为IBM已无法拯救!

图2.2 IBM股价和标普500指数对比:1990.1—2017.12

注:1989年12月29日的股价水平和指数水平被基准化为100。

来源:作者计算。

郭士纳强调“One IBM”这一思路,对庞大的IBM体系进行大开大合的整合。从公司金融的角度讲,IBM转型的思路在事后看来非常简单但异常清晰,那就是摒弃规模上的大,追求“伟大”。具体讲,就是逐渐脱离利润率较低的与计算机制造相关的行业,大举进入利润率较高的软件、服务、咨询等业务。而与这个思路相对应的,就是一个不懈提升投资资本收益率的过程。如本书附录所介绍的一样,投资资本收益率的分子是经营利润,分母是经营活动中占用的投入资本总额。剥离计算机及相关业务,有利于大幅减少分母;而大举进入利润率较高的软件、服务、咨询等业务,则有利于提高分子。双管齐下,投资资本收益率得以提高,企业的现金流状况自然就能改善。

我没有办法在这里对IBM整个转型的方方面面做出一个全景性的描述,那将是一部厚厚的商业书籍,里面涉及大量的商业细节、眼泪(IBM到1993年年初就已经累积裁掉了4万名员工)、欢笑、失败的阴影和成功的喜悦。我在这里想侧重从公司金融的角度来分析IBM这个“沉睡的巨人”是怎样苏醒过来的。

拯救IBM急需恢复IBM曾经强劲的现金流创造能力。在制造业领域,随着市场需求的疲软和替代产品的出现,单纯依靠在制造业部门里降低预算、裁员、减少投入,作用将极为有限。更何况,仅仅为了维持庞大的制造业部门的运转,IBM每一年都需要大量的资本投入。据公开资料报道,IBM在1993年有125个独立的数据中心,整个IBM系统有128个首席信息官(CIOs),IBM在数据处理方面投资很大,但数据处理成本是行业平均的3倍。所有这一切合在一起,大大地降低了整个IBM的投资资本收益率。要提升投资资本收益率,IBM面临的挑战是结构性的,IBM需要对自己的现有业务进行“创造性毁灭”(Creative Destruction)。这也应和了经济学家熊彼特在20世纪30年代影响深远的论断——“创造性毁灭”是使得一种制度或是一家企业能够成功面对挑战,历久而弥新的重要机制。

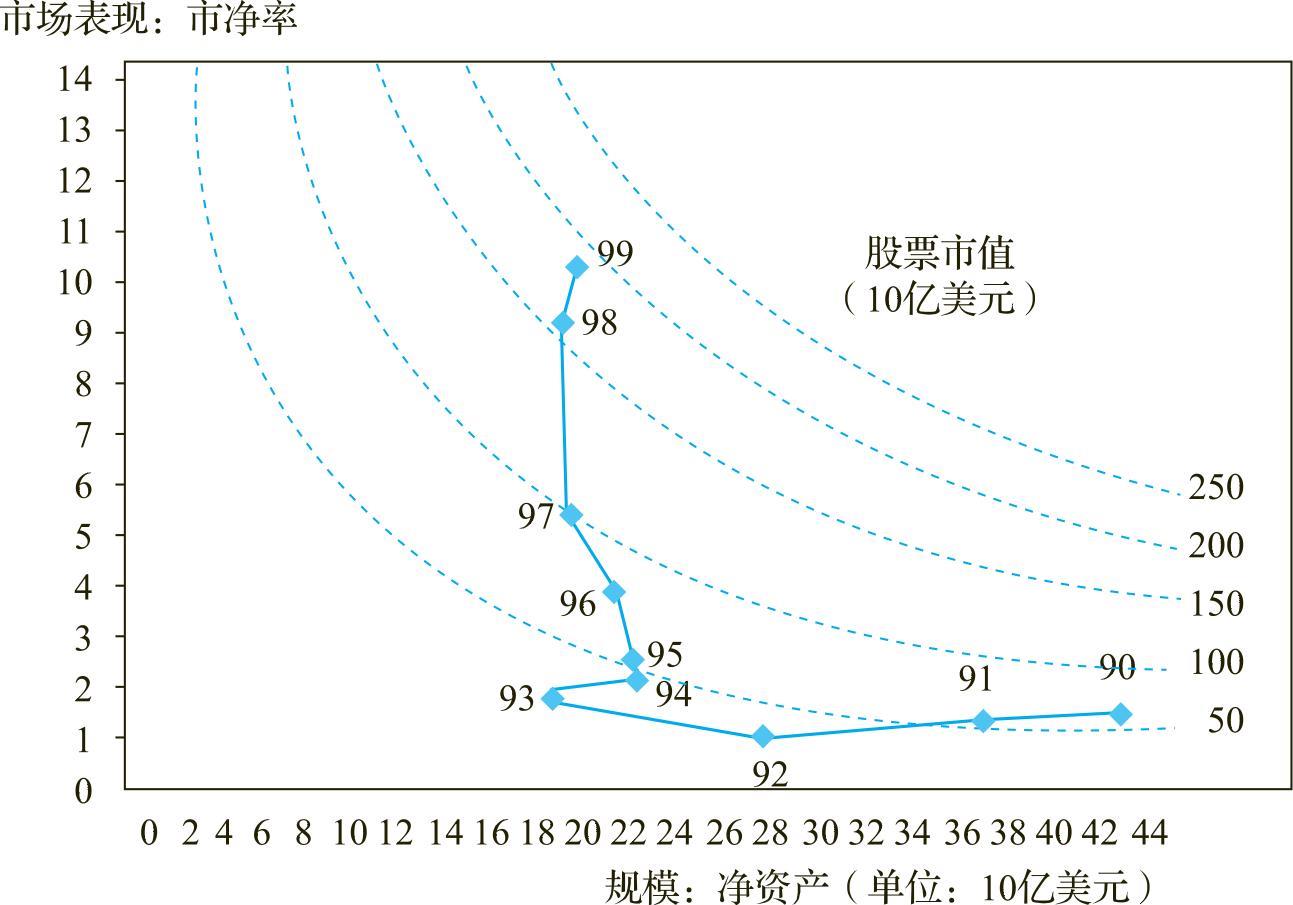

围绕这一思路,IBM进行了一系列的并购、剥离和企业重组。图2.3中描绘了IBM在1990至1999年间净资产和市净率的变化情况。图2.3的横轴代表净资产,用来衡量IBM的规模;纵轴是市净率(即股价除以每股账面值),用来衡量企业的资本市场表现。IBM在1990年到1994年间,剥离了四个主要的制造业部门,大幅降低净资产规模。在图2.3中,IBM的位置在向左移动。公司的净资产从1990年的420亿美元下降到1993年的190亿美元。降低企业规模,处理冗产和投资回报相对较低的资产,IBM得以轻装上阵。与此同时,IBM有选择地增加在软件和服务方面的投资,并于1995年6月以35亿美元收购Lotus,向软件转型。Lotus主要从事电子邮件等的协作应用、社交网站和企业办公套件、移动和无线、电子表格和网络内容管理等业务。另外,IBM于1996年收购Tivoli。Tivoli从事服务管理、存储管理、资产管理、安全管理、业务应用管理、云计算、虚拟化管理和能效管理等。通过一系列的绿地投资和收购兼并,IBM大举进入信息技术领域。在将重点从硬件转向软件和服务的时候,IBM公司在1995年率先喊出“电子商务”的口号。除了IBM公司自己,没人相信这个概念在其后会带动整个信息科技业乃至整个社会的发展。延续这一思路,2002年7月,IBM以35亿美元的现金和股票形式收购了专业咨询服务公司普华永道咨询公司,加强咨询能力,并于2004年把其PC业务卖给了中国联想。IBM在转型过程中越来越把重点放在推动解决企业问题的咨询、服务及软件方面。这一切也反映在过去二十年IBM在品牌口号的变化上:从1995年的“电子商务”(E-Commerce)到2004年的“随需应变”,再到2008年的“智慧地球”。

图2.3 IBM大象跳舞的路径图

来源:作者根据公开资料整理。数据来源是Compustat。

图2.3清晰地描述了IBM在这次转型过程中净资产规模和股市表现的变化。转型初期,IBM主要借助资产剥离,我们看到企业按净资产衡量的规模在急剧缩小。从1994年开始,IBM陆陆续续做了一系列的收购,资产数量因此略有回升,规模开始重新变得大起来。但因为收购的新业务集中在服务领域,属于轻资产型业务,所以IBM净资产的规模被严格控制住了。在整个转型过程中,IBM资产规模下降,但盈利能力在迅速上升。反映到资本市场上的表现就是,IBM股票市值大幅提升。1990年到1999年这十年转型时期,IBM的净资产规模下降了55%,但同期股票市值上升了201%,股价上涨了555%,市净率上升了600%。更重要的是,从1998年9月起,IBM的股价终于跑赢了标普500指数。一头曾经笨重的大象终于跳出了轻盈的舞步!

IBM是伟大的企业,它的伟大在于能够因应时势,勇敢转型,寻找可以大幅提高投资资本收益率的商业模式。在面临挑战的时候,IBM能够重新定位,果断卖掉或是剥离掉大量虽带来销售收入但盈利甚微,占用投资资本巨大的制造业部门,确立以服务业为核心的新业务格局。这一转型,大幅提高了IBM的投资资本收益率,使一头已显臃肿、步履蹒跚的大象开始跳出轻盈的舞步。如图2.2所示,至1999年年底,IBM的股价水平是1990年年初的583%,而标普500指数虽然大幅上涨,也只是1990年年初水平的417%。IBM在郭士纳主导下的大转型得到了资本市场的充分肯定。(www.daowen.com)

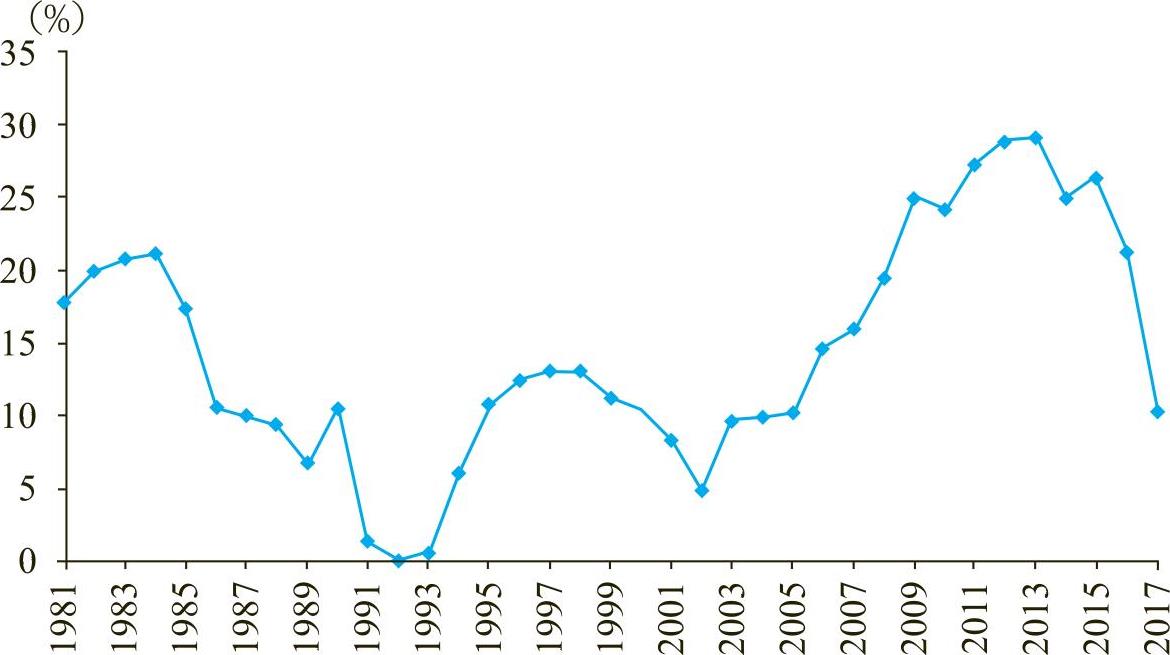

图2.4中给出了IBM在1981—2017年间的投资资本收益率的变化情况。可以看到,在IBM最困难的1991—1993年,IBM的投资资本收益率确实是非常之低。到了1991年,IBM的ROIC已经下降到了1.4%的水平;到了1992年,IBM的投资资本收益率更是下滑到0;1993年的ROIC水平也只是0.57%。这个时候,IBM应该是不创造任何价值的。这也是人们在广泛讨论IBM濒临破产即将被打包出售的原因。而在IBM开始成功转型的时候,企业的投资资本收益率开始攀升,并一直延续至今。IBM的投资资本收益率在1994年恢复到了6%,基本上与IBM的资金成本持平。到1999年,投资资本收益率已经上升至10.4%。此后,IBM继续提升经营表现。虽然到2002年因为互联网泡沫破灭,IBM的投资资本收益率一度又下滑至4.8%,但IBM业务基本面比较健康,ROIC水平很快又恢复到10%以上,一度高达近30%。

图2.4 IBM的投资资本收益率(ROIC):1981—2017年

来源:作者根据Compustat数据自行计算。

决定企业资本市场变现的,终归是投资资本收益率!

当然,有关“蓝色巨人”的故事不会永远完美。随着互联网时代和移动通讯时代的到来,云计算和大数据在如今的信息产业大行其道,IBM面临的生态环境正在发生剧烈变化,IBM面临着巨大的挑战。但是,只要IBM关注客户价值,重视人才培养的企业文化能够延续,我相信蓝色巨人具有“创造性毁灭”的转型基因,能够在互联网化的转型中找到适宜自己的、足以提升投资资本收益率的业务重点,延续价值创造的奇迹。

IBM大象跳舞的故事启发我们,“大”并不是企业应该追求的最终的目标,成为伟大企业并不需要在规模上傲视群雄。伟大企业的内涵在于是否拥有稳健的盈利模式,是否能给投资者持续稳定的投资回报。这取决于该企业能否长期保持高水平的投资资本收益率。这对于仍孜孜于追求规模上的“大”,而忽略效益上的“强”的中国企业而言,具有极强的启示意义。

从大到伟大,迈步进入第二次长征的中国企业需要学习把经营的思路从规模转向可持续的盈利模式,以创造价值为长期坚守的目标,以提升投资资本收益率作为实现目标的具体手段。

[1]电影《霸王别姬》中张国荣饰演的程蝶衣对张丰毅饰演的段小楼说的一句台词。

[2]见杨小林,“自主品牌升级悖论”,《经济观察报》,2013年6月14日。

[3]见Kraemer,Kenneth,Greg Linden,and Jason Dedrick,Capturing value in global networks:Apple’s iPad and iPhone.UC Irvine,UC Berkeley and Syracuse Working Paper,2011。

[4]见Build to Last:successful habits of visionary companies,p.1。

[5]这本书出版于1994年。要求企业在1950年前诞生意味着伟大企业至少要有40年的历史。

[6]瑞尔和哈迈德在《哈佛商业评论》的文章中这样写道,“由于随机性,一家普通的企业可能会成为业界领袖达一年、两年甚至十年之久,而之后其表现回归平庸。如果我们不能确定企业的成功不仅仅是因为运气好,我们就不知道它们的行为是否值得效仿。”《哈佛商业评论》,2013年4月刊。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。