请允许我梳理一下未来中国经济发展可能出现的几种情境。首先,我们先回顾一下这个熟悉的恒等式:

增长率=投资率×投资资本收益率

这个恒等式既适用于企业也适用于国民经济部门。以国民经济为例,该恒等式说明经济增长率由投资和投资效率(以投资资本收益率衡量)两个因素决定。未来中国经济的增长取决于这两个因素的共同表现。

改革开放的前三十五年,中国一直在努力完成工业化进程。在改革开放初期,中国经济的投资资本收益率保持在一个相对较高的水平。一方面是因为当时中国的资本较为稀缺,资本劳动比(Capital-to-labor Ratio)较低,因此资本的边际收益率较高;另一方面是因为中国在工业化的进程中,大量农民涌向城市打工,这伴随着劳动生产率的大幅提升和较高的投资资本收益率。

然而,在中国经济改革的第一阶段,投资率与投资效率两者间微妙的平衡很容易被打破。由于广泛存在的产能过剩和沉重的企业债务问题,中国很难继续维持高投资率。当前,中国已几近完成了工业化进程。2014年,我国第三产业增加值占GDP的比重首次超越了第二产业。经济学中的资本边际收益递减法开始发挥作用,中国的投资资本收益率开始下降。

事实上,这一变化也反映在全要素生产率(Total Factor Productivity,简称TFP)增速的变化上。自从罗伯特·索罗在1956年发表日后为他带来诺贝尔经济学奖的索罗模型之后,那些不能由诸如劳动力和资本这样的要素来解释的影响经济增长的因素被笼统称为全要素生产率。简而言之,全要素生产率衡量要素的使用效率,它可能由技术、生产组织形式、更好的激励相容机制、更好的管理水平等决定。实证研究发现,全要素生产率是影响一个国家人均经济发展水平最重要的因素。中国开启改革之后,1980至1989年这十年,TFP的年均增长达到3.9%;1990至1999年,全要素生产率的增速更是高达4.7%;随后十年,中国仍然保持着平均每年4.4%的年增速。然而,随着中国工业化进程接近结束,2010至2016这段时间,全要素生产率的增速已经降至平均每年2.3%。全要素生产率与投资资本收益率之间有着非常强的正向关系。在投资资本收益率降下来后,想要继续保持比较高的增长率,增长杠杆必然是投资率。然而,高投资率背后是企业杠杆的高企和大面积的产能过剩。化解这一悖论,我们急需在投资率和投资资本收益率之间建立新的平衡,而这个平衡如何建立将决定中国经济发展的未来。

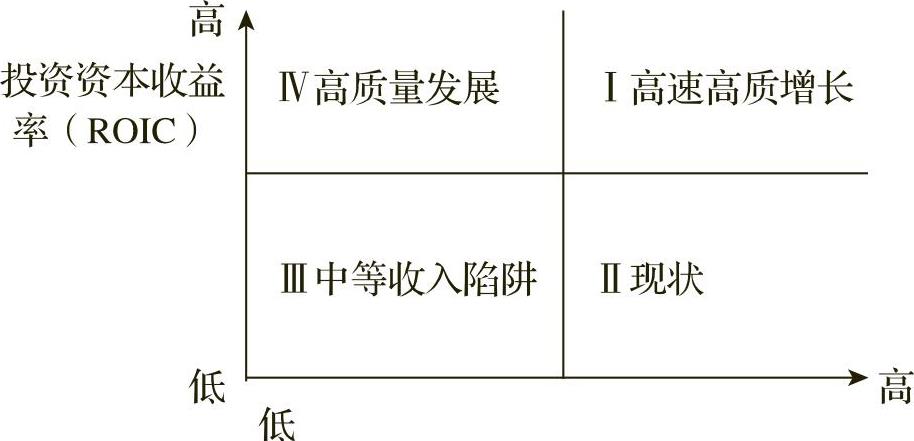

图1.3展示了根据投资率和投资资本收益率不同的高、低组合,中国未来经济发展可能出现的四个场景。场景I,即右上象限,对应着高投资率和高投资资本收益率(ROIC)。这里,中国将能继续保持过去40年年均9.4%的GDP增长速度,同时经济增长非常有质量。很遗憾,场景Ⅰ出现的可能性几乎为零!否则中国政府也不会下如此大的决心推进新一轮的经济改革,以求解决中国经济中深层次的结构性问题。(https://www.daowen.com)

图1.3 中国经济未来可能出现的四种情境

场景Ⅱ,即右下象限,对应着高投资率和较低的投资资本收益率(ROIC)。这其实是中国经济的现状。当前中国的投资率仍然居高不下(例,固定资产投资占GDP的比重维持在40%~50%之间),但投资的效率已经不如以前。在这种情境下,我们仍可以通过积极的财政政策和宽松的货币政策来维持相对较高的经济增长率。但是,由于投资效率低,增长的质量较差。如果这种情境一直保持下去,那么中国的产能过剩问题和企业债务问题会进一步加剧,更加难以解决。

场景Ⅲ对中国最为不利。低投资率加上低投资效率必然导致经济增速大幅放缓。如果出现这种情境,中国将有很大的概率落入中等收入陷阱,经济也将长期陷于停滞,遑论产业升级换代和消费升级。

最后是场景IV,投资效率高,但投资率可以略微降低一些。通过在科技和商业模式上的创新,增加民营资本投资以及改善制度基础设施,中国的投资资本收益率(ROIC)能够提升到比较高的水平,这样中国经济仍然能保持适度的中高水平增长(每年5%~6%)。更重要的是,由于提升了投资效率,增长的质量将大大得到改善。中国经济增长的动能将不再是以大量的银行信贷为基础的投资率。若此,中国经济就完成了从单纯的高速增长向高质量发展的转型。场景IV就是中共十九大后所倡导的“高质量发展”。

以上四种场景都有出现的可能。而高质量发展是中国经济必须迈入的新时代。而能够将中国经济引向高质量发展阶段的重要变量,如图1.3所示,是投资资本收益率。中国经济未来的增长必须依靠恒等式右边的第二个因素——投资资本收益率(ROIC)来实现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。