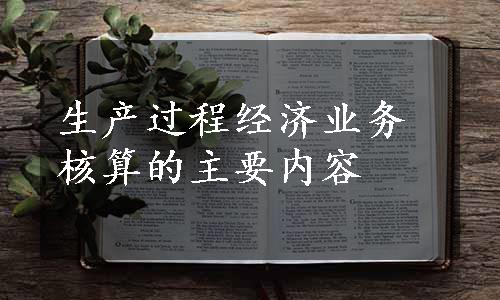

在生产过程中,发生的主要经济业务有:车间生产领用原材料;计算和分配工资薪酬;计提固定资产折旧;各项费用的支付;分配制造费用;计算产品成本;产品完工入库结转完工产品的实际成本等。生产过程的核算如图4-6所示。

图4-6 生产过程的核算

【例4-16】东华公司从仓库领出甲、乙材料各一批,用于生产A、B两种产品和其他耗用,见表4-1。

表4-1 发出材料汇总表元

这笔经济业务表明,一方面减少库存材料价款45 600元,应记入“原材料”账户的贷方。另一方面,材料投入生产及其他耗用,增加生产费用等。其中,用于A、B产品的39 000元是直接材料费,记入“生产成本”账户的借方;车间领用2 400元属于间接费用,应记入“制造费用”的借方;厂部领用4 200元属于期间费用,应记入“管理费用”账户的借方。其会计分录如下:

借:生产成本——A产品13 200

——B产品25 800

制造费用2 400

管理费用4 200

贷:原材料——甲材料22 200

——乙材料23 400

【例4-17】结算本月应付职工工资46 000元,其中:A产品生产工人工资9 000元,B产品生产工人工资31 000元,车间管理人员工资3 000元,厂部管理人员工资3 000元。

该业务的发生,一方面说明本月发生应付职工工资46 000元,应记入“应付职工薪酬”账户的贷方;另一方面说明费用也增加了46 000元。其中,A、B产品应负担的生产工人工资9 000元和31 000元是直接人工费,记入“生产成本”账户的借方;车间管理人员工资3 000元属于间接费用,应记入“制造费用”账户的借方;厂部管理人员工资3 000元属于期间费用,应记入“管理费用”账户的借方。其会计分录如下:

借:生产成本——A产品9 000

——B产品31 000

制造费用3 000

管理费用3 000

贷:应付职工薪酬46 000

【例4-18】企业以现金46 000元发放职工工资。

该业务表明,一方面现金减少46 000元,应计入“库存现金”账户的贷方;另一方面,应付工资也减少了46 000元,应记入“应付职工薪酬”账户的借方。其会计分录如下:

借:应付职工薪酬46 000

贷:库存现金46 000

【例4-19】以银行存款支付车间水电费2 300元,管理部门水电费1 600元。

该业务表明,一方面银行存款减少3 900元,应记入“银行存款”账户的贷方;另一方面,车间制造费用和行政管理部门的管理费用增加,应分别记入“制造费用”和“管理费用”账户的借方。其会计分录如下:

借:制造费用2 300

管理费用1 600

贷:银行存款3 900

【例4-20】以银行存款4 000元支付业务招待费。

业务招待费属于管理费用。该业务表明,一方面银行存款减少4 000元,应记入“银行存款”账户的贷方;另一方面管理费用增加4 000元,应记入“管理费用”账户的借方。其会计分录如下:

借:管理费用4 000

贷:银行存款4 000

【例4-21】以银行存款支付本月书报杂志订阅费800元,其中车间管理部门300元,行政管理部门500元。

书报杂志订阅费属于办公费用。该业务表明,一方面银行存款减少800元,应记入“银行存款”账户的贷方;另一方面,车间制造费用增加了300元,行政管理部门的管理费用增加了3 500元,应分别记入“制造费用”和“管理费用”账户的借方。其会计分录如下:

借:制造费用300(www.daowen.com)

管理费用500

贷:银行存款800

【例4-22】以银行存款支付应由本期财务费用负担的短期借款利息3 000元。

短期借款利息应计入本期损益。该业务表明,一方面,发生的短期借款利息,应记入“财务费用”账户的借方;另一方面,银行存款减少3 000元,应记入“银行存款”账户的贷方。其会计分录如下:

借:财务费用3 000

贷:银行存款3 000

【例4-23】月末提取本月固定资产折旧8 000元,其中,生产车间固定资产折旧6 000元,行政管理部门固定资产折旧2 000元。

固定资产在使用过程中会发生磨损,还会产生无形损耗,其消耗部分的价值称为固定资产折旧。这部分价值应按固定资产原值和核定的折旧率按月计算折旧费,并在账户中进行记录。该业务的发生,使固定资产价值减少,同时引起费用的增加,因此,一方面反映折旧费增加,应记入“制造费用”和“管理费用”账户的借方;另一方面反映固定资产计提的折旧额增加,记入“累计折旧”账户的贷方。其会计分录如下:

借:制造费用6 000

管理费用2 000

贷:累计折旧8 000

【例4-24】以银行存款支付固定资产修理费9 000元,其中,车间修理费6 000元,行政管理部门修理费3 000元。

该业务的发生,一方面要增加生产中的间接费用,应记入“制造费用”的借方;行政管理部门修理费属于期间费用,应记入“管理费用”账户的借方。另一方面,银行存款减少,应记入“银行存款”账户的贷方。其会计分录如下:

借:制造费用6 000

管理费用3 000

贷:银行存款9 000

【例4-25】将本月发生的制造费用20 000元转入生产成本。(按工资比例分配制造费用)

制造费用是产品生产成本的组成部分,月末应将本月归集的各种间接生产费用从“制造费用”账户按一定标准分配转入“生产成本”账户,以反映产品生产成本。(A产品的工资是9 000元,B产品的工资是31 000元。)

该业务的发生,一方面要结转制造费用,在贷方减少“制造费用”;另一方面要在“生产成本”的借方增加产品成本。其会计分录如下:

借:生产成本——A产品4 500

——B产品15 500

贷:制造费用20 000

“制造费用”“生产成本”的T型账户,反映其成本费用的归集与分配情况。如图4-7至图4-9所示。

图4-7 制造费用归集与分配

【例4-26】本月A产品1 000件、B产品1 200件全部制造完成,并已验收入库,月末结转其实际生产成本。

该业务说明A、B产品已全部制造完工,并已验收入库。一方面表示产品完成,应按实际成本转账,记入“生产成本”账户的贷方;另一方面表示产成品增加,记入“库存商品”账户的借方。其会计分录如下:

借:库存商品——A产品26 700

——B产品79 000

贷:生产成本——A产品26 700

——B产品79 000

图4-8 A产品生产成本归集与分配

图4-9 B产品生产成本归集与分配

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。