进入21世纪,中国汽车工业异军突起、迅猛发展。到2010年,中国已经成为世界汽车生产制造大国及汽车销售大国之一。可是在发展势头的背后,却依旧存在着许多急待突破和解决的问题,特别是探寻市场最大化与利润最大化的方向及路径,以及探索可持续发展的商业模式和良性稳定的盈利模式。具体来说,未来中国汽车的发展趋向有以下几方面:

(1)趋向一:纵向一体化与外包的权衡

1)定义。中国汽车生产制造商为了降低成本和对市场环境、分销渠道施加更多的控制,通常会选择纵向一体化。纵向一体化是指不论是制造商向上的整合还是下游渠道成员向下的整合,都是由一个组织来承担所有的工作。

2)种类。其可分为“前向一体化”和“后向一体化”两大类。前向一体化战略是指汽车生产企业自行对本公司产品做进一步的深加工,或者对资源进行的综合利用,或公司建立自己的销售组织来销售本公司的产品或服务。前向一体化倾向于市场,即向汽车产业链的中下游伸展,如各大汽车制造商纷纷设立独资或合资的汽车销售贸易公司,专门从事自身产品的销售及服务。而后向一体化战略是指企业自己供应生产现有产品或服务所需要的全部或部分原材料或半成品,如汽车企业生产各种配件,并将配件用于其各种不同的最终产品。后向一体化侧重于原材料供应、产品的研发和制造生产,即向产业链的上游伸展。

今后,中国大型综合性的车企会出现三个1/3,即

1/3在国外研发

1/3在国内生产

1/3在国外销售

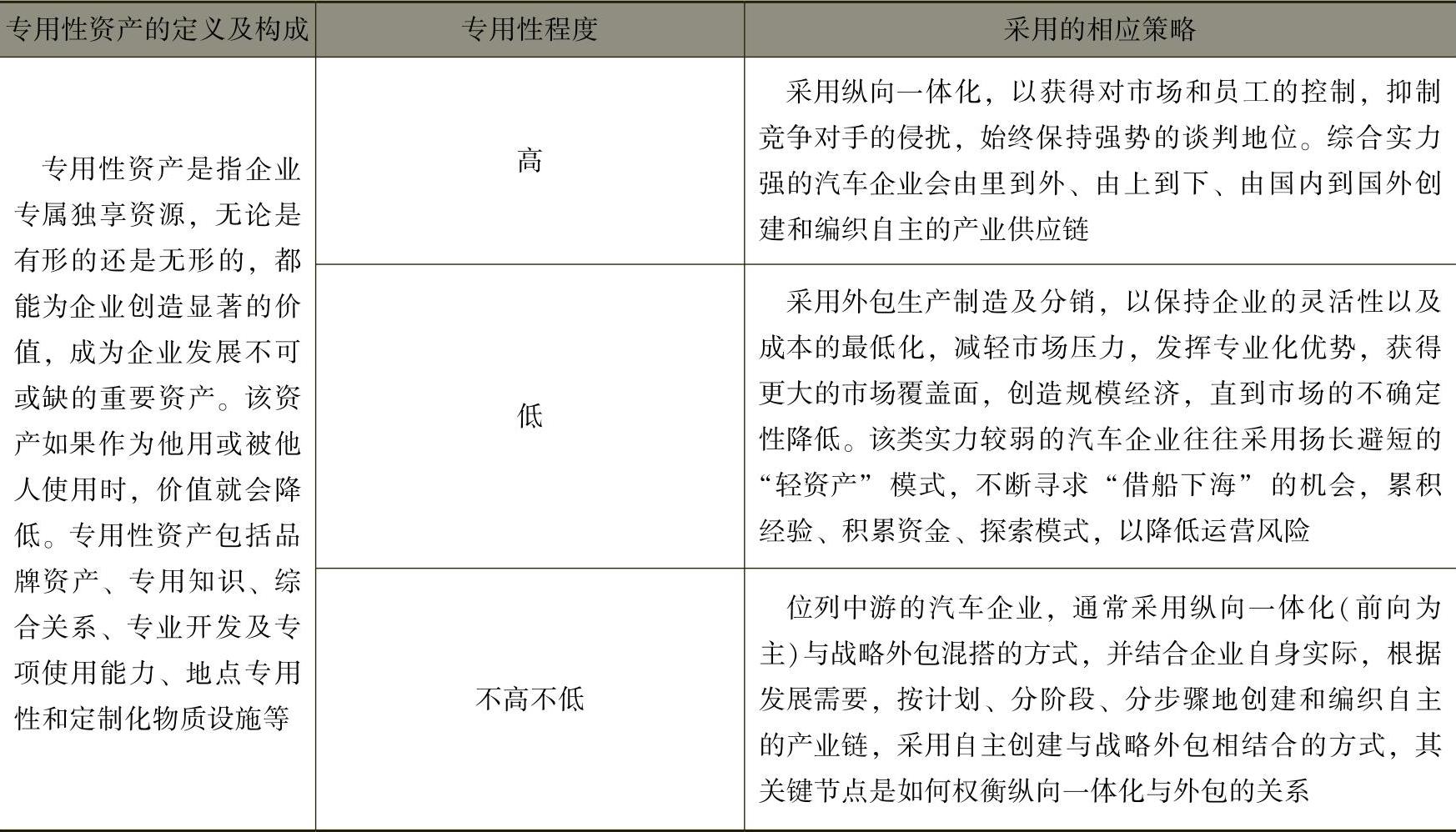

3)趋势。面对高度不稳定的市场环境变化,中国的汽车企业会出现三种裂变趋势:纵向一体化、外包分销、纵向一体化与外包并举。将国内市场与国际市场并重,今后中国大型综合性的汽车企业会出现三个1/3,即1/3在国外研发、1/3在国内生产、1/3在国外销售的格局。专用性资产的种类及对策见表1-1。

表1-1 专用性资产的种类及对策

(www.daowen.com)

(www.daowen.com)

(2)趋向二:刚性一体化整合

1)定义。通过“拥有”(自建直营或控股合作)组建“产供销”渠道称为“刚性”一体化组织。“刚性”一体化内部的联结力是:同一主体(专用资产)或共同利益下的产权。

2)种类。其可分为“厂家产权型”和“中间商产权型”两种。“厂家产权型”主要是指汽车生产商采用收购或兼并产业竞争对手的水平整合战略,或采用向后扩张进入生产本产业投入品的产业或向前扩张进入分销企业产品的产业的垂直整合战略,以提高组织综合的运营效率和盈利能力,如某汽车制造商收购一直为其提供零部件的合作伙伴,将其纳入自身垂直管理的体系中。“中间商产权型”主要是指通过拥有独立法人资格、自主经营、独立核算的分销机构(4S店)销售产品。

3)趋势。为建立相对稳定的汽车销售通路,减少不必要的流通环节,实现价格的统一管理,直接获取消费者信息进行数据库营销服务,以及优化流通过程中的库存管理,预计中国的汽车厂商今后依旧会沿用“厂家—批发商—零售商”混搭的产权型运作模式,在相对成熟的一、二级市场会采用“厂家—零售商”的模式,而在三、四级市场及农村市场会采用“厂家—批发商—零售商”的模式。

(3)趋向三:渐变一体化整合

1)定义。位于汽车产业链上、中、下游各个节点的关联的企业族群的互动、博弈、联姻、融通、整合的动态调整、动态匹配、动态循环的一系列过程。

2)种类。种类分为管理型、契约型、水平型和战略联盟型四类。“管理型”主要是指以一家龙头企业为核心,由处于产品价值链不同环节的众多中小企业自愿参与构成的、在核心企业的统筹控制下运作的管理体系。“契约型”是指由不同层次的独立制造商和分销商在契约的基础上进行联合,以获得制造商或分销商单独经营不可能获得的经济效益,包括“批发商倡办的自愿连锁、零售商合作组织、特许经营组织”等形式。

3)趋势。任何人都应当尊重这样的事实:没有人可以简单地假设他能接管别人的工作,而且比别人做得更好、成本更低。在纵向一体化决策中,自以为是肯定会碰壁,我们必须尊重其他类型组织的竞争力。更重要的是,在产业链上的关联企业要学会价值分享,“渐变一体化”则是强调产业链中各合作伙伴的价值创造及分享,同时包括战略联盟的缔结及资本化运作,包括不断地“内引外联”和“内外兼并”。

综上所述,中国的汽车企业即将面临更多的战略规划、资源整合、流程改造或再造、关系治理、商业模式和盈利模式以及全产业链资本运作、全球市场开拓等课题,而体现产业战略规划的“纵向一体化”策略,主要目的是创建和编织产业链,以确保产业的完整性,以及企业的发展规模和发展后劲。“刚性一体化”的主要目的则是确保纵向一体化战略规划落地实施的关键,其动机很明显——“借鸡下蛋”,多快好省地发展全产业链,降低高投入和低产出的风险,同时,还能测试商业模式和盈利方式,达到快速、最大化地覆盖市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。