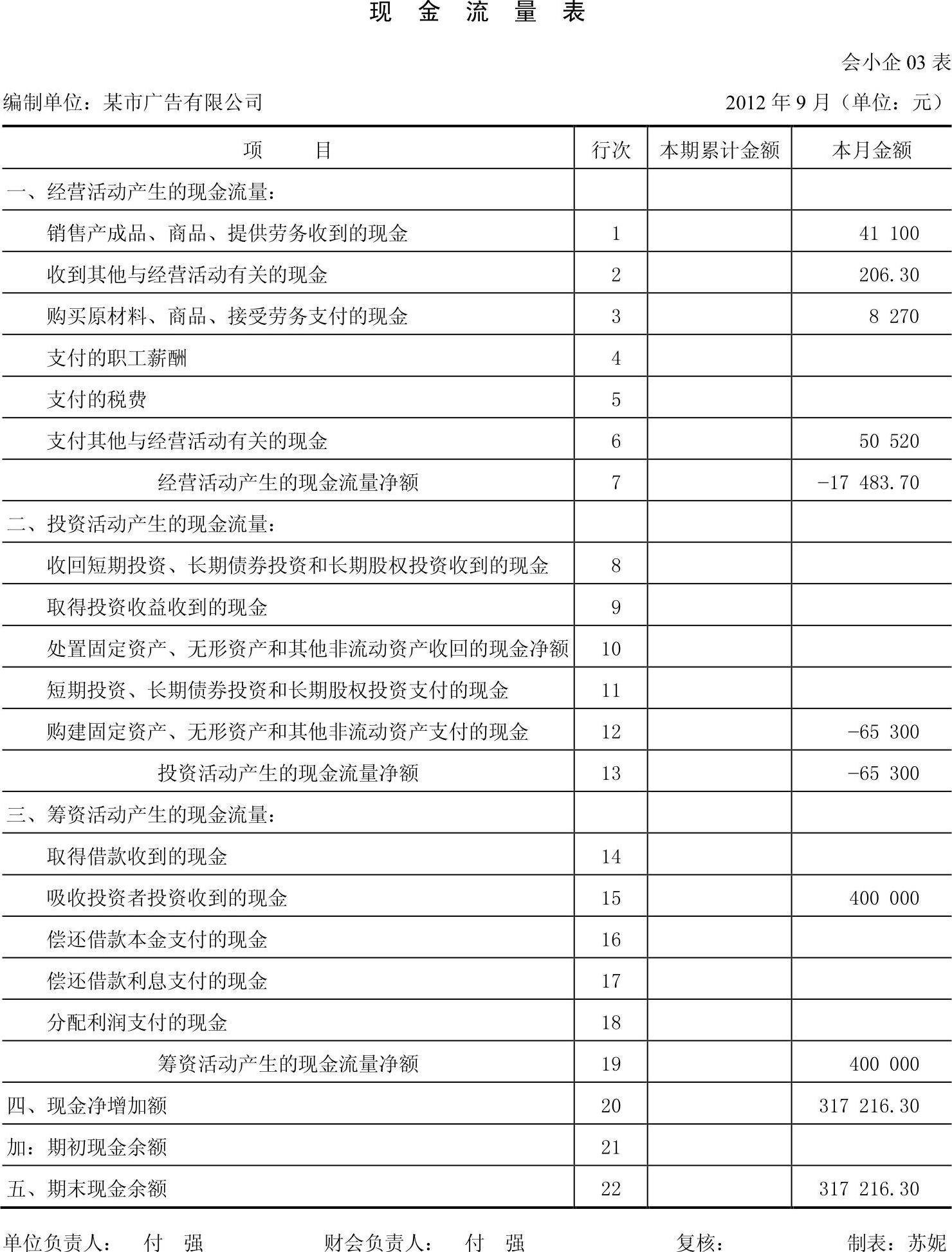

【摘要】:反映企业现金流量的是现金流量表。行22“期末现金余额”,就是资产负债表里的“货币资金”的“期末余额”;行21“期初现金余额”是资产负债表里的“货币资金”的“年初余额”,这也是资产负债表和现金流量表的勾稽关系。现金流量表内的勾稽关系为:行7=行1+行2行3行4行5行6。我编的现金流量表如图18-3所示。三大报表中,现金流量表外界很少有要的,如果内部也不需要,那么每月只要编制前两个报表就可以。

反映企业现金流量的是现金流量表。

资产负债表和利润表是根据我们的账簿编制的,而现金流量表则要依据“库存现金”和“银行存款”的进向、去向,按经营活动、投资活动、筹资活动填列,反映的是现金流入和流出的情况。

表里有两栏:“本年累计金额”和“本月金额”。

“本年累计金额”栏,填的是年初至报告期期末的累计实际发生额;“本月金额”栏,填的是本月实际发生额。

注意:年末编报年度财务报表时,应将“本月金额”改为“上年金额”,填列上年全年实际发生额。

平时为了编制这张表,现金不多的,最好单独记本账。因为现金流量表信息量大、专业性强、统表困难,如果平时就收集数据,到填报表的时候就简单了。

这个月我们的现金流量不大,还是比较容易编制的。

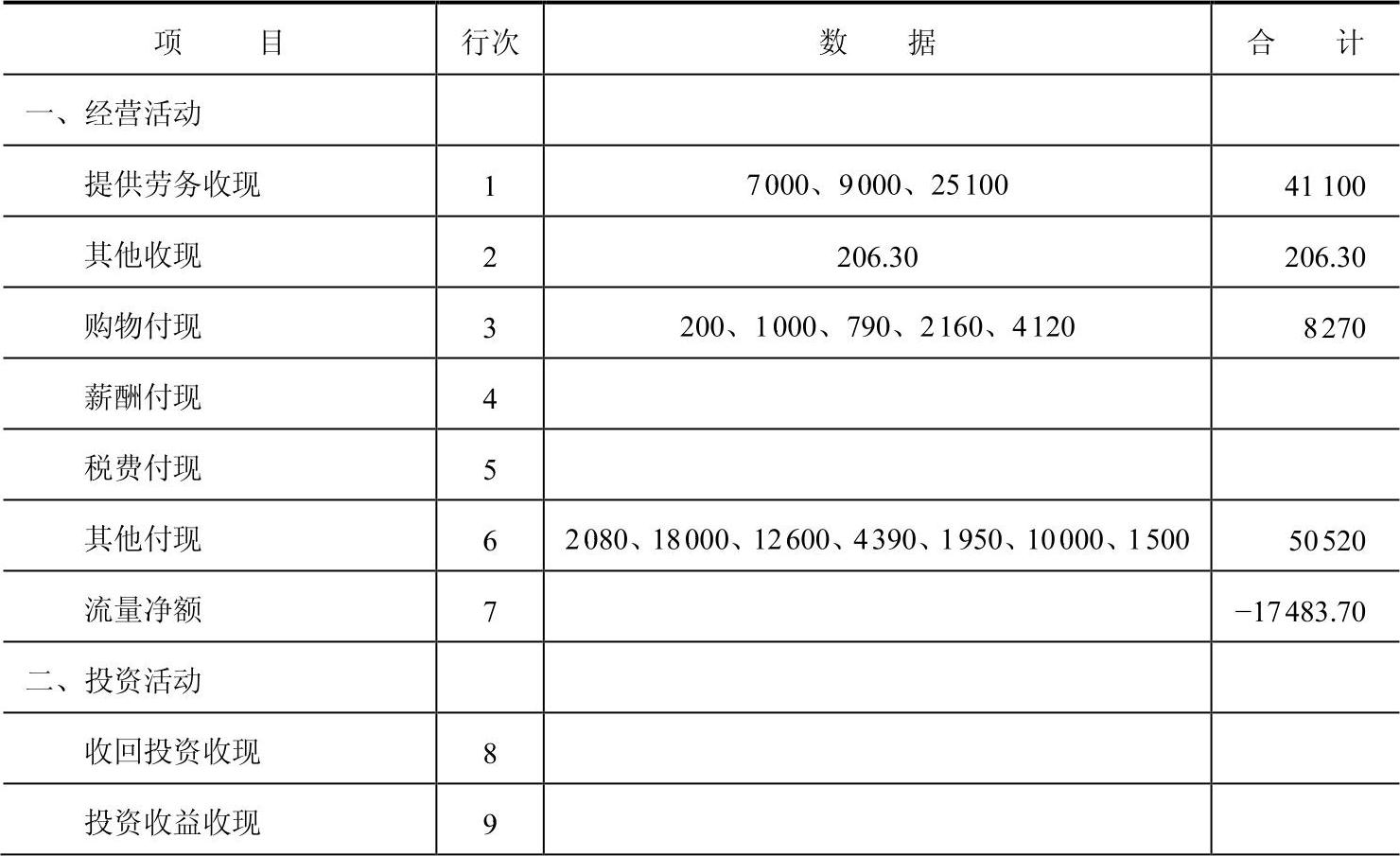

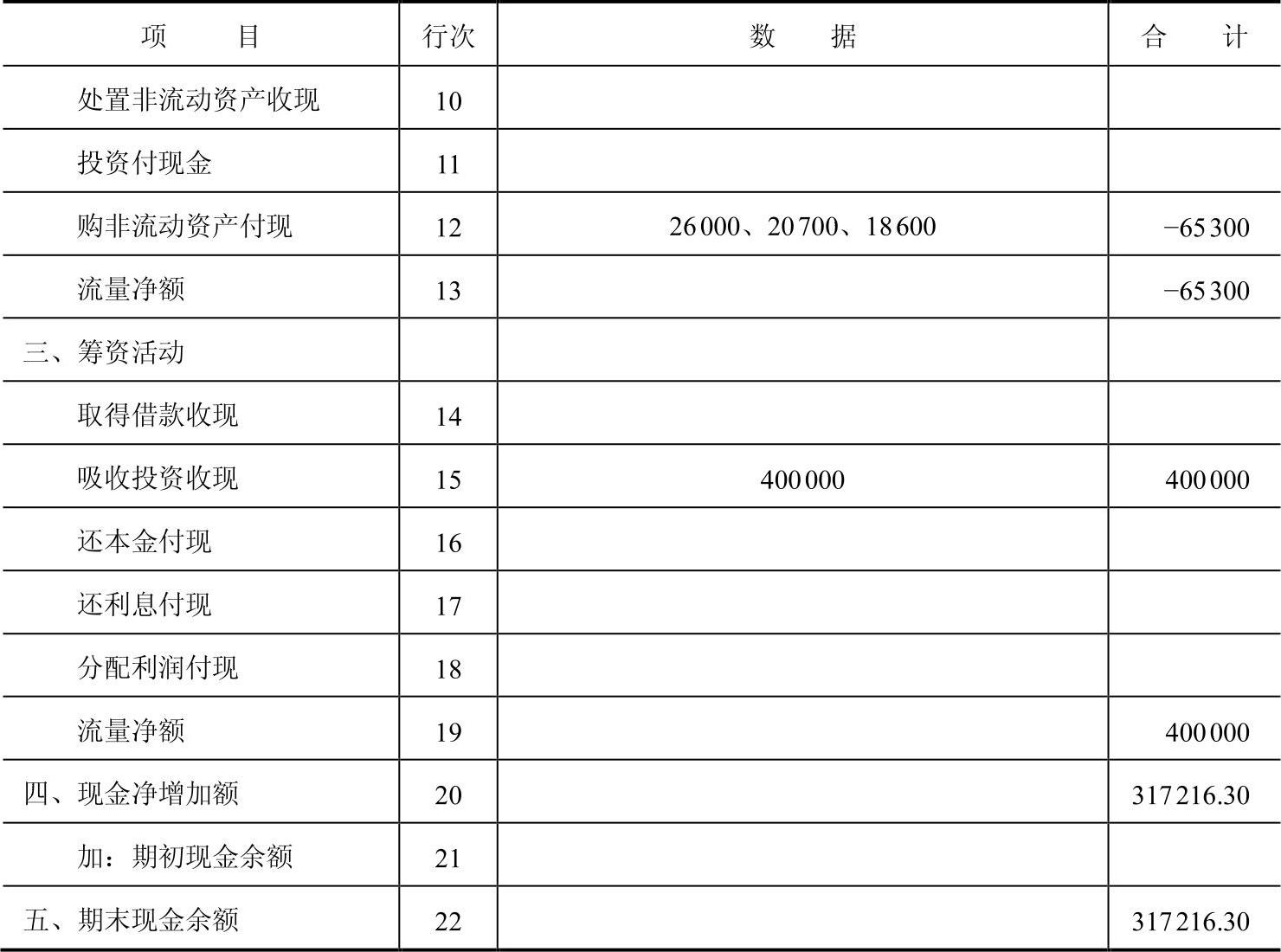

我设计了一张表格,把本月发生的现金数据填进去(见表18-3)。

表18-3 现金流量登记表 (单位:元)

(续)

最后,从上面推算下来等于317216.30元,说明表平了。(www.daowen.com)

行22“期末现金余额”,就是资产负债表里的“货币资金”的“期末余额”;行21“期初现金余额”是资产负债表里的“货币资金”的“年初余额”,这也是资产负债表和现金流量表的勾稽关系。

现金流量表内的勾稽关系为:

行7=行1+行2−行3−行4−行5−行6。

行13=行8+行9+行10−行11−行12。

行19=行14+行15−行16−行17−行18。

行20=行7+行13+行19。

行22=行20+行21。

我编的现金流量表如图18-3所示。

三大报表中,现金流量表外界很少有要的,如果内部也不需要,那么每月只要编制前两个报表就可以。

图18-3

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

有关入门当会计:广告公司会计实账的文章