明细账的余额都出来了,一个一个地对吧,这就是会计常说的对账。

会计核算要求账账相符(总账和明细账)、账证相符(账簿与凭证)、账实相符(账簿与实物)、账表相符(账簿与报表),我现在是在做“账账相符”的事情,等报完表再进行“账表相符”,等到年底再验证“账实相符”,出纳每天都要做账实核对。

1.账实核对

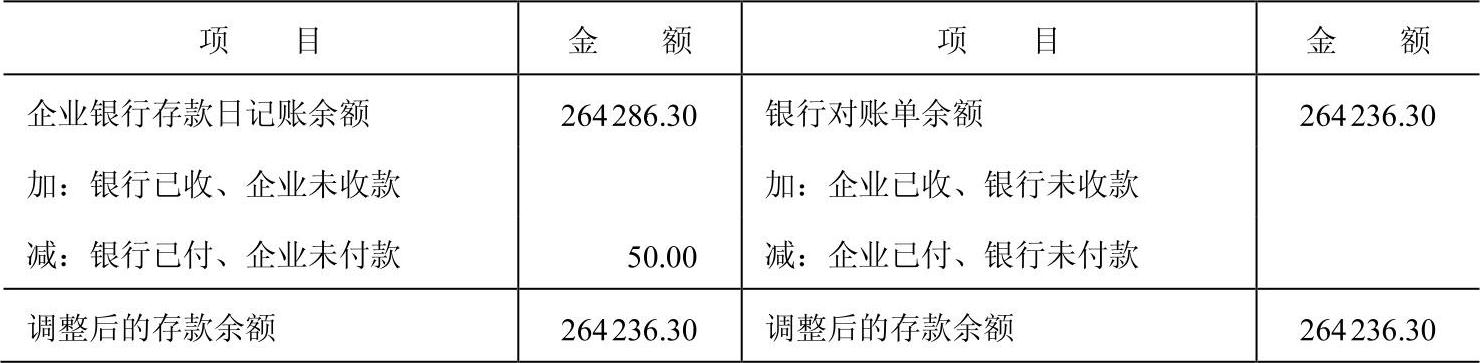

银行存款日记账与银行对账单核对。因为刚开业,也没有几笔,可是账上的余额却比银行账户上的余额多50元!

我与银行对账单逐笔核对,发现银行对账单有一笔借方50元而我这边账上却没有。银行方面是借方,我这边就应该是贷方。这是妈妈告诉我的。

这是什么钱呢?

我还是先编制一个“银行存款余额调节表”(见表17-2),把未达账项列出来吧。

表17-2 银行存款余额调节表 (单位:元)

这个表看一眼就会填,调整后存款余额相等就对了。

我怎么找这50元啊,问老板娘吧:“我们干什么能从银行支出50元呢?”

她想了想说:“买支票了。”

我问:“单据呢?”

她说:“我记得取回来了,不知道弄哪儿去了。”

我想这笔钱是从银行划走的,做一笔没有附件的凭证可以的吧,或者让银行给开个证明。下个月再说吧,我知道是怎么回事就行了。(www.daowen.com)

接着对账。

2.账账核对

我又把明细账与总账上的相同账户核对。发现应收账款错了,应付账款也不对,错的竟然是一个数据8000元。再细看,我把“应付账款”的贷方8000元,记到“应收账款”里了。赶紧改正,当会计的千万要细心啊。

我自己总结对账出现错误有以下两种情况:一是总账自身不平;二是总账与明细账不符。

(1)总账自身不平的原因

1)登记凭证汇总表时有漏记或错记的。

2)金额写错了,或大或小或者串位了。

3)有的科目余额计算错了。

(2)总账与明细账不符的原因

1)记账凭证有漏记的。

2)金额写错了。

3)借贷方记反了。

4)本身的余额算错了。

通过总账与明细账的核对,也能查到总账里的毛病。比如总账是平的,而明细账里的应收账款和应付账款分别与总账核对的时候相差的金额相等,一方少一方多,那么很可能是总账的科目记串了。

对账发现毛病后对症下药就是了,“下药”前你要保证计算的余额是正确的,不然查了一大圈回来一看是余额算错了,我白跑冤枉路了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。