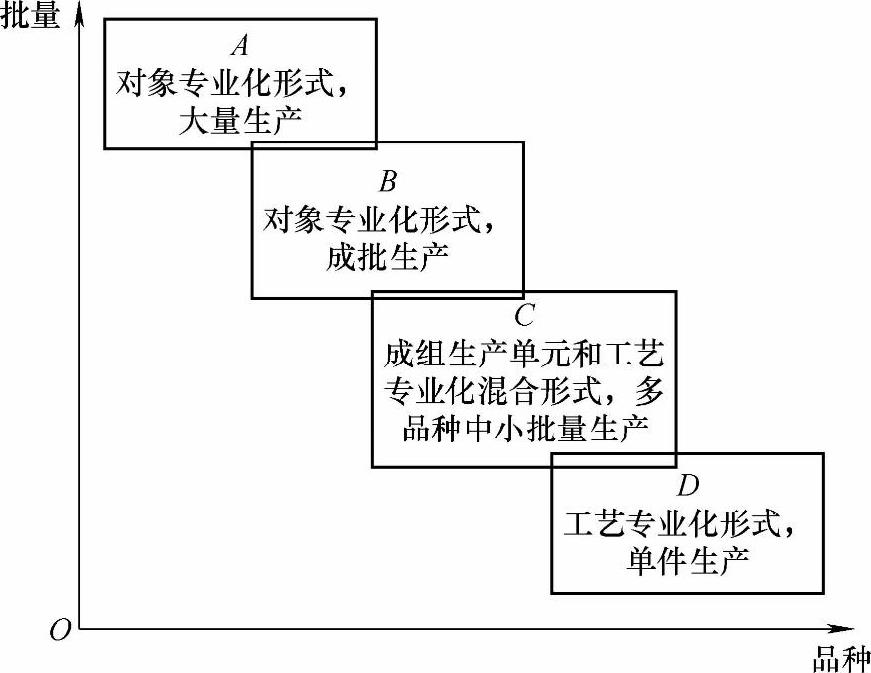

按不同生产流程构造的生产单位形式有不同的特点,企业应根据具体情况选择最为恰当的一种。在选择生产单位形式时,影响最大的是品种数的多少和每种产品产量的大小。图5-2给出了不同品种—产量水平下生产单位形式的选择方案。一般而言,随着图中A点到D点的变化,单位产品成本和产品品种柔性都是不断增加的。在A点,对应的是单一品种的大量生产,在这种极端情况下,采用高效自动化专用设备组成的对象专业化形式是最佳方案,它的生产效率最高、成本最低,但柔性最差。随着品种的增加及产量的下降(B点),采用对象专业化形式的成批生产比较适宜,品种可以在有限的范围内变化,系统有一定的柔性,但操作上的难度较大。另一个极端是D点,它对应的是单件生产情况,采用工艺专业化形式较为合适。C点表示多品种中小批量生产,采用成组生产单元和工艺专业化混合形式较好。

图5-2 品种—产量变化与生产单位形式的关系

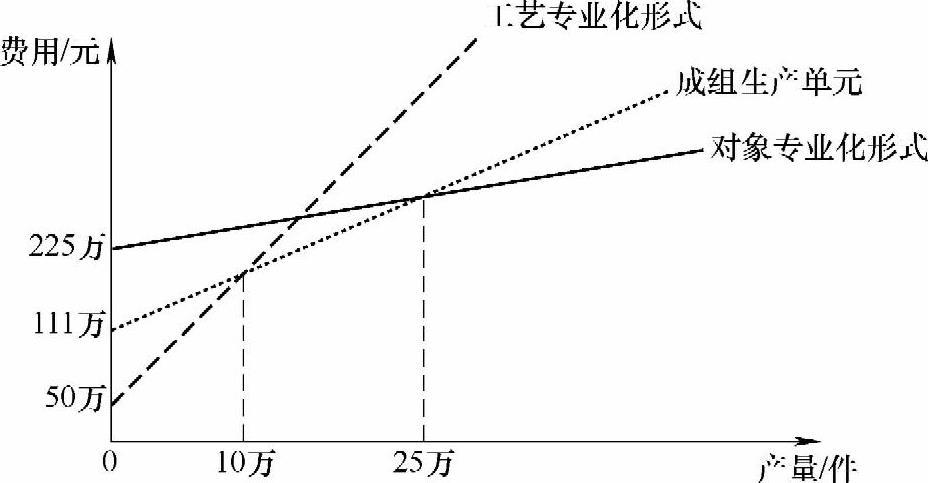

图5-2给出的是一种定性分析的示意图,根据这一概念确定出生产流程方案后,还应从经济上进一步分析,如图5-3所示。每一种形式的生产单位的构造都需要一定的投资,在运行中还要支出一定的费用,作为一种生产战略,要充分考虑这些费用对生产流程设计的影响。

图5-3 不同生产过程方案的费用变化

图5-3中的纵轴表示费用,横轴表示产量。产量等于零时的费用是固定费用,通常指生产系统的初始投资。从图中可以看出,对象专业化形式生产过程方案的固定费用最高,这是因为对象专业化形式生产系统一般采用较为昂贵的自动化加工设备和自动化物料搬运设备。由于对象专业化形式生产系统的生产效率很高,单位时间出产量很大,劳动时间消耗少,因此单位产品的变动费用相对最低(成本曲线变化最平缓)。以图中的数据为例,生产同一种产品的对象专业化形式系统投资额为225万元,成组生产单元为111万元,工艺专业化形式为50万元。当产量在10万件以下时,选择工艺专业化形式最经济,当产量在10万~25万件时,成组生产单元最经济,当产量在25万件以上时,对象专业化形式最经济。当然还有一种选择,那就是如果以上几种方案都不能得到满意的投资回报,则应放弃该产品的生产。

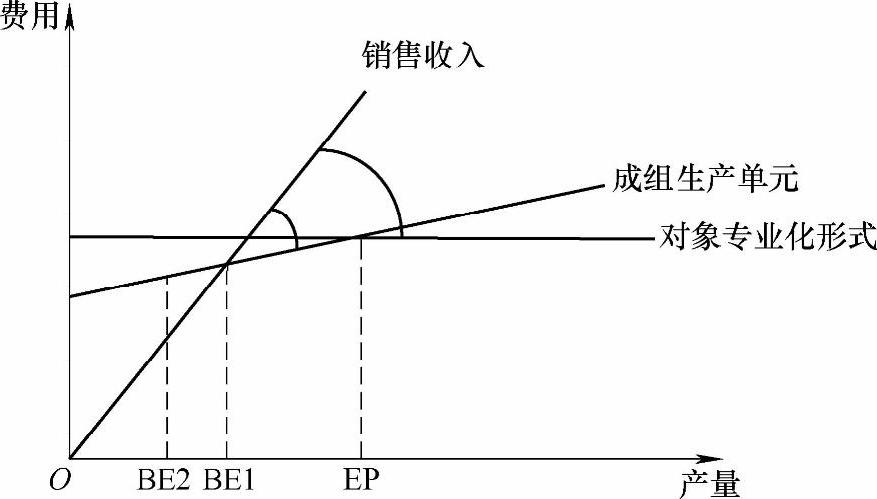

经营杠杆(Operating Leverage)是另一个非常有用的经济分析工具。经营杠杆反映了年总费用一定的情况下和销售收入的关系。总费用在销售收入中所占比重越高,则经营杠杆的作用越大。在其他条件不变的情况下,这意味着销售收入很小的变化都会给企业带来很大的净收益。不同生产流程方案的经营杠杆如图5-4所示。

图5-4中的BE1点是采用成组生产单元时的总收入等于总费用的产量水平(盈亏平衡点)。BE1左侧是亏损区,BE1右侧是盈利区。经营杠杆就是成本函数和销售收入之间的夹角。夹角小,经营杠杆的作用小,利润或亏损的变化率也小;夹角大,经营杠杆的作用大,利润或亏损的变化率也大。例如,采用对象专业化形式生产的销售收入与总费用之间的夹角比采用成组生产单元的大,说明对象专业化形式生产的经营杠杆作用大。经营杠杆在选择生产系统方式时的作用有:(www.daowen.com)

(1)产品产量达到一定水平后,如图5-4中的EP点,经营杠杆作用越大,从生产系统获得的收益越大。

(2)如果产量没有达到盈亏平衡点(如图5-4中的BE2点),经营杠杆作用越大,则长期损失越大。

(3)经营杠杆作用越大,未来预期利润的不确定性也越大。

(4)销售预测的不确定性越高,经营杠杆作用大的生产系统产生损失的风险越高。

经营杠杆概念对生产过程设计的作用是:如果对所要生产的产品预测的不确定性很大,则以选用经营杠杆作用小的生产过程方式为佳。

图5-4 不同生产流程方案的经营杠杆

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。