(一)应设置的账户

为了反映和核算固定资产计提折旧的情况,企业需要设置“累计折旧”账户。“累计折旧”账户属于“固定资产”的调整科目,核算企业固定资产累计折旧的增减变化。贷方登记企业计提的固定资产折旧,借方登记处置固定资产转出的累计折旧,期末余额在贷方,反映企业固定资产的累计折旧额。

(二)折旧的账务处理

企业对固定资产计提折旧,是以月初应提折旧的固定资产账面原价为依据的。因此,企业各月计算提取折旧时,可以在上月计提折旧的基础上,对上月固定资产的增减情况进行调整后计算当月应计提的折旧额。其计算公式如下:

本月应计提折旧额=上月计提折旧额+上月增加固定资产应计提折旧额-上月减少固定资产应计提折旧额

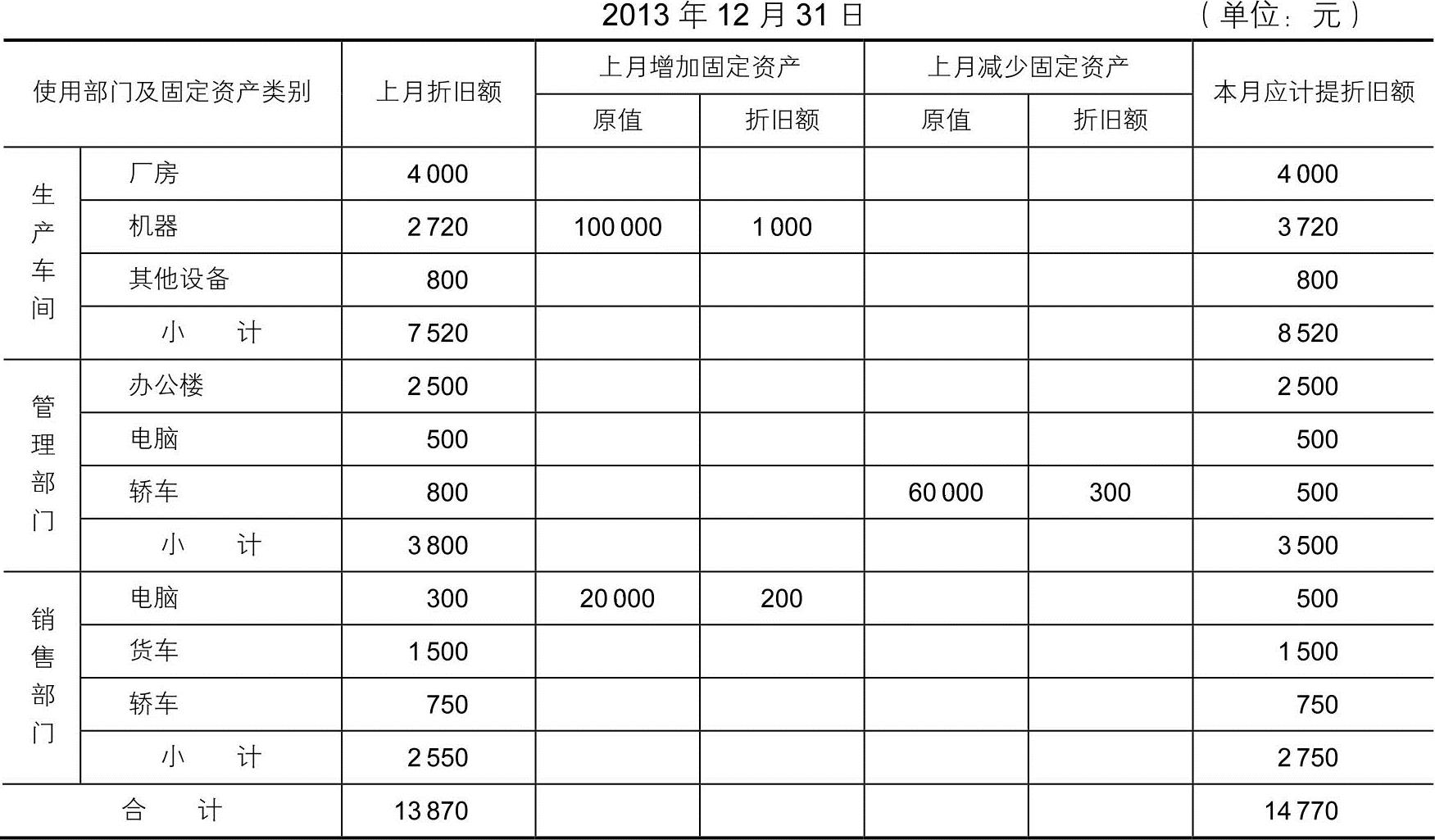

在我国的会计实务中,各月计算折旧的工作一般是通过编制“固定资产折旧计算表”(如表6-3所示)来完成的。

表6-3 固定资产折旧计算表

(www.daowen.com)

(www.daowen.com)

固定资产应当按月计提折旧,计提的折旧应当记入“累计折旧”账户,并根据用途计入相关资产的成本或者当期损益。企业自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本;基本生产车间所使用的固定资产,其计提的折旧应计入制造费用;管理部门所使用的固定资产,其计提的折旧应计入管理费用;销售部门所使用的固定资产,其计提的折旧应计入销售费用;经营租出的固定资产,其应提的折旧额应计入其他业务成本。企业计提固定资产折旧时,借记“制造费用”“销售费用”“管理费用”等科目,贷记“累计折旧”科目。

【例6-10】某企业采用年限平均法对固定资产计提折旧。2013年12月份确定的各部门应计提折旧额如表6-3所示。该企业应编制如下的会计分录:

借:制造费用 8520

管理费用 3500

销售费用 2750

贷:累计折旧 14770

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。