企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。固定资产的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

(一)年限平均法

年限平均法又称直线法,它的特点是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额都是相等的。

年限平均法的计算公式如下:

年折旧额=(固定资产原值-预计净残值)÷预计使用寿命

月折旧额=年折旧额÷12

在实际工作中,为了反映固定资产在一定时间的损耗程度和便于计算折旧,每月应计提折旧额一般是根据固定资产原价乘以月折旧率计算确定的。其计算公式如下:

年折旧率=(1-预计净残值率)÷预计使用寿命×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

【例6-6】某公司有一幢厂房,原价为2000000元,预计可使用20年,预计净残值率为4%。该厂房的折旧率和折旧额的计算如下:

年折旧率=(1-4%)÷20×100%=4.8%

月折旧率=4.8%÷12=0.4%

月折旧额=2000000×0.4%=8000(元)

年限平均法是计算折旧的最基本的方法,计算简单,在企业中运用最为广泛。但是当固定资产在各期使用程度不同时,平均分摊每期折旧费用就不合理。因此,这种方法适用于各期使用程度大致相同的固定资产。

(二)工作量法

工作量法是根据固定资产实际工作量(如行驶里程、工作小时等)计算每期应提折旧额的一种方法。这种方法弥补了平均年限法不考虑使用程度的缺点。

工作量法的计算公式如下:

单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

【例6-7】某公司一辆载重汽车的原价为240000元,预计总行驶里程为300000公里,预计报废时净残值率为5%。2014年5月行驶4000公里,该辆汽车的月折旧额计算如下:

单位里程折旧额=240000×(1-5%)÷300000=0.76(元/公里)

本月折旧额=4000×0.76=3040(元)

采用工作量法,固定资产的折旧额与其使用程度相符,折旧费用分摊较为合理。但是,这种方法忽略了自然侵蚀、无形损耗的影响。因此,这种方法适用于各期使用程度不均衡的固定资产。

(三)双倍余额递减法

双倍余额递减法是加速折旧法的一种。加速折旧法就是在固定资产的整个使用期间内,在使用初期计提折旧较多,随着时间的推移,计提折旧逐渐减少。其理由是:固定资产在使用初期生产效率高,修理费用少,应负担较多的折旧费;随着使用,后期修理费用会逐渐增加,应负担较少的折旧费。采用加速折旧法能将由于科学技术进步而引起的无形损耗,作为折旧摊入成本、费用,由此减少无形损耗给企业带来的风险和损失,加速资金的收回。加速折旧法体现了会计核算的谨慎性要求。目前,加速折旧法在国外企业中使用较广泛。(www.daowen.com)

双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。采用这种方法年折旧率是固定不变的,而折旧额逐年递减。其计算公式如下:

年折旧率=2÷预计使用寿命×100%

年折旧额=每年年初固定资产账面净值×年折旧率

月折旧额=年折旧额÷12

由于双倍余额递减法在计算折旧率时,没有考虑净残值,这样会导致在固定资产预计使用期满时已提折旧总额不等于应提折旧总额。因此,在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。

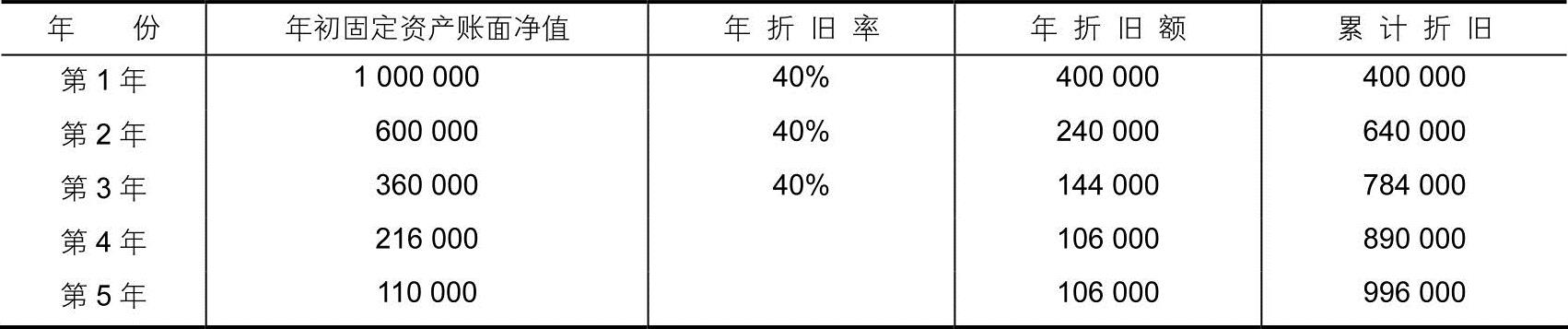

【例6-8】某企业一项固定资产的原价为1000000元,预计使用年限为5年,预计净残值为4000元。采用双倍余额递减法计提折旧,每年应计提的折旧额计算如下:

年折旧率=2÷5×100%=40%

第1年应计提的折旧额=1000000×40%=400000(元)

第2年应计提的折旧额=(1000000-400000)×40%=240000(元)

第3年应计提的折旧额=(1000000-400000-240000)×40%=144000(元)

从第4年起改用直线法计提折旧,即:

第4年、第5年应计提的折旧额

=[(1000000-400000-240000-144000)-4000]÷2=106000(元)

以上计算的各年折旧额如表6-1所示。

表6-1 固定资产折旧计算表 (单位:元)

(四)年数总和法

年数总和法又称合计年限法,也是加速折旧法的一种。它是指将固定资产的原价减去预计净残值后的余额,乘以一个逐年递减的分数来计算每年折旧额的一种方法。这个分数的分子代表固定资产尚可使用寿命,分母代表预计使用寿命逐年数字总和。这种方法下,折旧率是逐年递减的,而计提折旧的基数是固定不变的。其计算公式如下:

年折旧率=尚可使用年限÷预计使用寿命的逐年数字总和×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-预计净残值)×月折旧率

【例6-9】承【例6-8】若采用年数总和法计提折旧,计算的各年折旧额如表6-2所示。

表6-2 固定资产折旧计算表 (单位:元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。