(一)设置持有至到期投资账户

如前所述,企业为了反映与控制企业投资债券等持有至到期投资业务,应设置“持有至到期投资”账户核算企业持有至到期投资的摊余成本。“持有至到期投资”账户可按持有至到期投资的类别和品种,分别按“成本”“利息调整”“应计利息”等进行明细核算。

(二)持有至到期投资的取得

企业取得的持有至到期投资,应按该投资的面值,借记“持有至到期投资——成本”;按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”科目;按实际支付的金额,贷记“银行存款”等科目;按其差额,借记或贷记“持有至到期投资——利息调整”科目。

【例3-4】华联实业股份有限公司购入乙公司当日发行的面值500000元,期限5年,票面利率6%,每年12月31日付息,到期一次还本的债券作为持有至到期投资,实际支付的购买价款为528000元。会计分录如下:

借:持有至到期投资——成本 500000

——利息调整 28000

贷:银行存款 528000

(三)持有至到期投资计提利息

资产负债表日,持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记“应收利息”科目;按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目;按其差额,借记或贷记“持有至到期投资——利息调整”科目。

持有至到期投资为一次还本付息债券投资的,应于资产负债表日按票面利率计算确定的应收未收利息,借记“持有至到期投资——应计利息”科目;按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目;按其差额,借记或贷记“持有至到期投资——利息调整”科目。

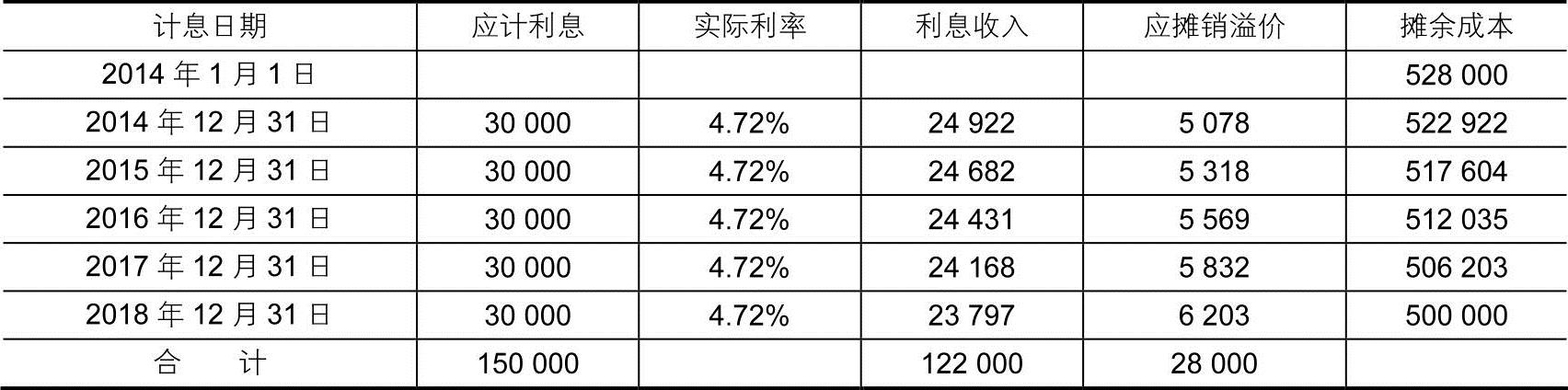

【例3-5】承【例3-4】该公司对持有至到期投资采用实际利率法确认利息收入,实际利率为4.72%。华联公司各期摊余成本和利息收入,如表3-1所示。

表3-1 各期摊余成本和利息收入表 (单位:元)

根据表的计算结果,华联公司编制的各年确认利息收入和摊销溢价的会计分录如下:

1)2014年12月31日,确认利息收入并摊销溢价

借:应收利息 30000

贷:投资收益 24922

持有至到期投资——利息调整 5078

2)2015年12月31日,确认利息收入并摊销溢价

借:应收利息 30000

贷:投资收益 24682

持有至到期投资——利息调整 5318(www.daowen.com)

以后各年确认利息收入并摊销溢价的会计分录可依次类推。

(四)持有至到期投资减值

在资产负债表中,持有至到期投资通常应按账面摊余成本列示其价值。但有客观证据表明其发生了减值的,应当根据其账面摊余成本与预计未来现金流量现值之间的差额计算确认减值损失。当现值低于其账面摊余成本时,借记“资产减值损失”科目,贷记“持有至到期投资减值准备”科目;已计提减值准备的持有至到期投资,若其价值以后又得以恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记“持有至到期投资减值准备”科目,贷记“资产减值损失”科目。

【例3-6】华联实业股份有限公司于20×5年1月1日(债券发行日)购入面值200000元、期限6年、票面利率6%、每年12月31日付息的A公司债券作为持有至到期投资,2007年12月31日,华联公司在对持有至到期投资进行减值测试时发现因A公司发生财务困难,所持有的A公司债券预计只能收回未来现金流量现值为170886元,20×7年12月31日A公司债券账面摊余成本为205000元。会计分录如下:

A公司债券减值损失:205000-170886=34114(元)

借:资产减值损失 34114

贷:持有至到期投资减值准备 34114

(五)持有至到期投资重分类

将持有至到期投资重分类为可供出售金融资产的,应在重分类日按其公允价值,借记“可供出售金融资产”科目;按其账面余额,贷记“持有至到期投资——成本、利息调整、应计利息”;按其差额,贷记或借记“资本公积——其他资本公积”科目。已计提减值准备的,还应同时结转减值准备。

【例3-7】华联实业股份有限公司持有意图发生改变,于2014年1月1日,将2011年1月1日购入的面值500000元、期限5年、票面利率6%、每年12月31日付息的乙公司债券重分类为可供出售金融资产。重分类日,乙公司债券公允价值520000,账面摊余成本512035,其中成本500000,利息调整12035元。会计分录如下:

借:可供出售金融资产——成本 520000

贷:持有至到期投资——成本 500000

——利息调整 12035

资本公积——其他资本公积 7965

(六)持有至到期投资处置

出售持有至到期投资,应按实际收到的金额,借记“银行存款”等科目;按其账面余额,贷记“持有至到期投资——成本、利息调整、应计利息”;按其差额,贷记或借记“投资收益”科目。已计提减值准备的,还应同时结转减值准备。

【例3-8】2014年1月1日,华联实业股份有限公司持有的甲公司债券到期,收回全部本息。甲公司债券面值600000元,期限4年,票面利率5%,到期一次还本付息(按票面利率计算)。其会计处理如下:

到期应收利息=600000×5%×4=120000(元)

到期应收本息=600000+120000=720000(元)

借:银行存款 720000

贷:持有至到期投资——成本 600000

——应计利息 120000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。