为了反映和监督企业银行存款的收入、支出和结存情况,企业应当设置银行存款账户。银行存款收付的结算方式种类较多,在不同的结算方式下,企业应根据不同的原始凭证编制银行存款的收、付记账凭证,据以登记银行存款日记账和总账。银行存款的收付应严格执行银行结算制度的规定。

(一)银行存款的总分类核算

企业应设置“银行存款”账户对银行存款进行总分类核算。该账户为资产类账户,借方登记企业银行存款的增加,贷方登记银行存款的减少,期末借方余额反映企业实际持有的银行存款的金额。银行存款总分类账簿由不从事出纳工作的会计人员登记。

(二)银行存款的日记账核算

企业应设置“银行存款日记账”进行明细核算,企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收、付款记账凭证,按照业务发生的顺序逐笔登记,每日终了,应结出余额,做到日清月结。

(三)银行存款的清查

企业银行存款日记账应定期与银行对账单核对,至少每月核对一次。核对时将企业银行存款日记账与银行对账单逐笔核对,若双方余额不一致,其原因可能是记账差错,也可能是存在未达账项。未达账项是由于企业和银行取得有关凭证的时间不同,而发生的一方已取得凭证登记入账,另一方因未取得凭证尚未入账的款项。其具体有以下四种情况:

(1)企业已收款入账,银行尚未收款入账。

(2)企业已付款入账,银行尚未付款入账。

(3)银行已收款入账,企业尚未收款入账。

(4)银行已付款入账,企业尚未付款入账。

如果是记账错误,应立即更正;如果存在未达账项,应按月编制“银行存款余额调节表”调节相符。(www.daowen.com)

银行存款余额调节表的编制方法:会计实务中通常采用以双方账面余额为起点,加减各自的未达账项,使双方的余额达到平衡。需要注意的是,银行存款余额调节表只是为了核对账目而编制的一种调整表格,并不能作为调整银行存款账户余额的记账依据,企业的未达账项,一定要等到结算凭证到达企业后,再依据结算凭证进行账务处理。

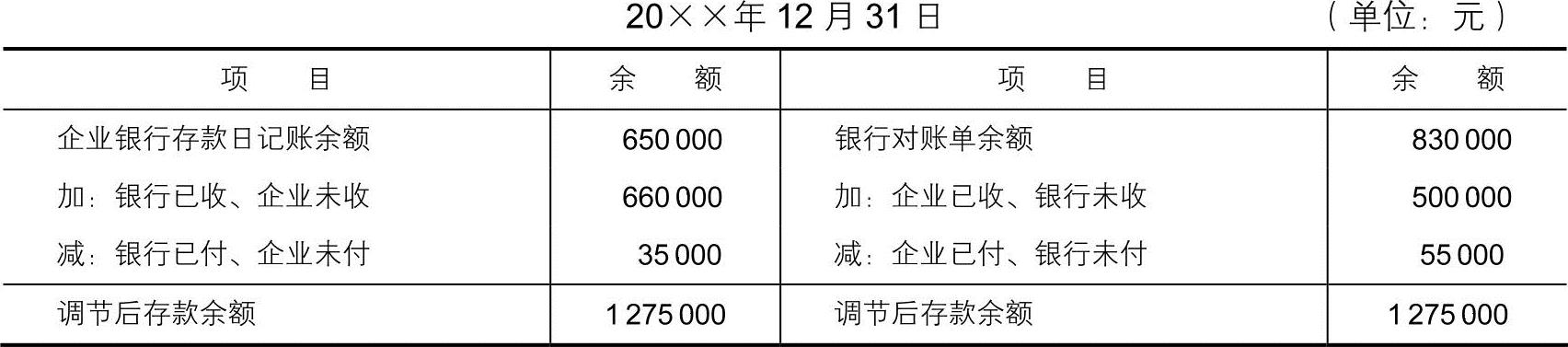

【例2-8】A公司12月31日银行存款日记账的余额为650000元,银行转来对账单余额为830000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票500000元,并已登记增加存款入账,而银行还未办理转账手续,尚未入账。

(2)银行代企业支付电话费35000元,银行已登记减少存款入账,但企业尚未收到银行付款通知,尚未记账。

(3)企业委托银行代收B公司货款660000元,银行已收妥并登记入账,而企业未收到银行收款通知,尚未记账。

(4)企业开出转账支票55000元,并已登记存款减少入账,但持票单位还未到银行办理转账,银行尚未记账。

根据以上资料编制“银行存款余额调节表”,如表2-1所示。

表2-1 银行存款余额调节表

若调节后的银行存款余额仍不相等,则须进一步逐笔核对账目,发现错账、漏账等,应及时予以更正。调整后的银行存款余额即为企业可以动用的实际存款额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。