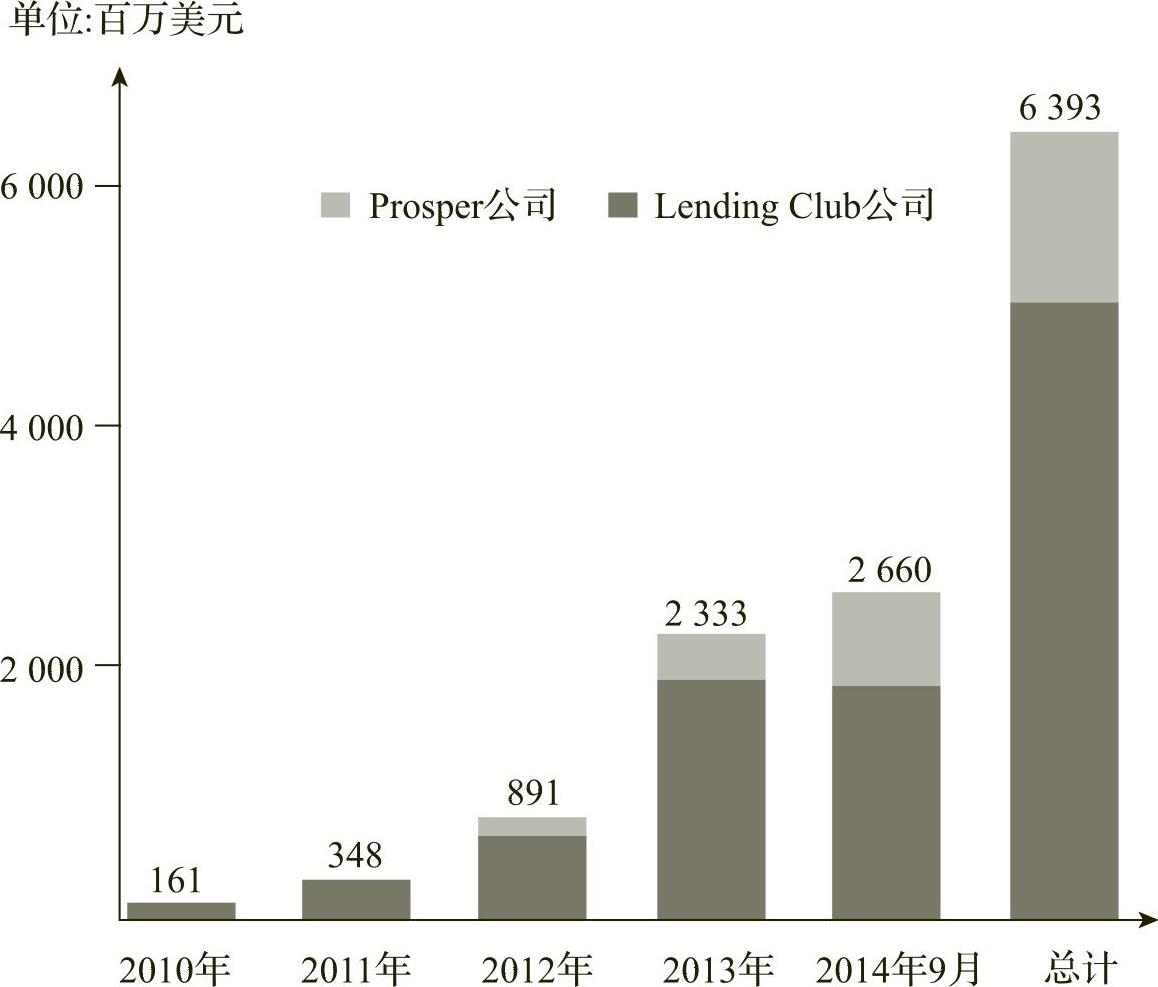

通过互联网平台快速高效搜寻和撮合资金的供需方,最大程度发挥资金的使用价值,就是我们目前看到的P2P网贷模式。P2P网贷最早出现在英国,2005年,全球第一家P2P网贷公司Zopa在英国成立,这是一家为中小企业及个人提供融资信息的网站。在随后的两年里,两家类似的网站在美国相继成立,它们分别是Prosper公司和Lending Club公司。虽然Prosper公司成立得更早,但该公司在2008年被美国证券交易委员会认定为业务违反美国《证券法》,导致被勒令停业。虽然在2009年恢复运营,但元气大伤,现在的规模约为Lending Club公司的一半(见图2-10)。

图2-10 美国两大P2P网贷平台放贷规模

注:来源于国外跟踪众筹市场的网站crowdnetic。

目前在全球范围最具代表性的P2P网贷公司非Lending Club公司莫属。该公司成立于2006年10月,最早通过脸书开展业务。2007年10月,Lending Club网站正式上线,全面开展P2P网贷服务。通过与Web Bank银行签订合作协议,获美国证券交易委员会(SEC)批准转变为证券模式后,Lending Club将业务拓展到美国大部分州,并迅速超越Prosper,成为美国P2P网贷市场的主要服务平台。

Lending Club公司业务模式的核心在于利用先进的技术直接撮合借贷双方,以降低借方的融资成本,同时提高贷方的回报。信用体系在这个业务模式上扮演了重要的角色,希望通过Lending Club公司借款的个人用户,如果信用值高,即FICO(美国的信用评级机构)积分高(700分以上),则可以以14%的平均利率借款35000美元。刚开始这家公司的出借方多为个人,现在很多共同基金和对冲基金也加入进来了。虽然最初它以个人贷款业务为主,但现在小企业也可以在这个平台上借到10万美元的贷款。在小额贷款业务上,现在的银行已较难与这类P2P网贷公司竞争了。

Lending Club公司业务模式的发展可以分为三个阶段:本票模式(2007年6月~12月)、银行模式(2008年1月~3月)和证券模式(2008年10月至今)。每一次业务模式的转变都与美国监管机构对P2P网贷行业监管要求的变化分不开。而随着业务模式的不断转型和监管机构的不断介入,Lending Club公司也逐渐从简单的应用软件转变成了“类金融机构”。

2014年12月,Lending Club公司在美国纽约证券交易所上市。这标志着市场和监管机构对这类贷款模式的认可。近些年,这种网贷模式还在积极地与传统的金融机构和行业合作,如2015年4月,Lending Club公司与美国花旗银行合作共同发放了1.5亿美元的贷款。另外,还与美国沃尔玛旗下的山姆俱乐部合作推出了专门针对山姆会员的网贷平台。

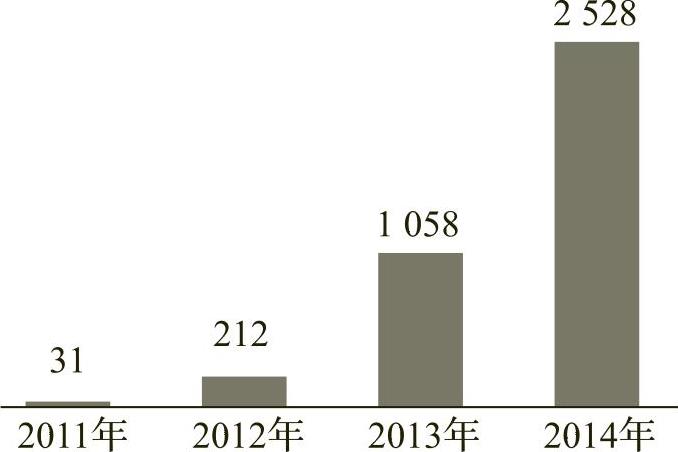

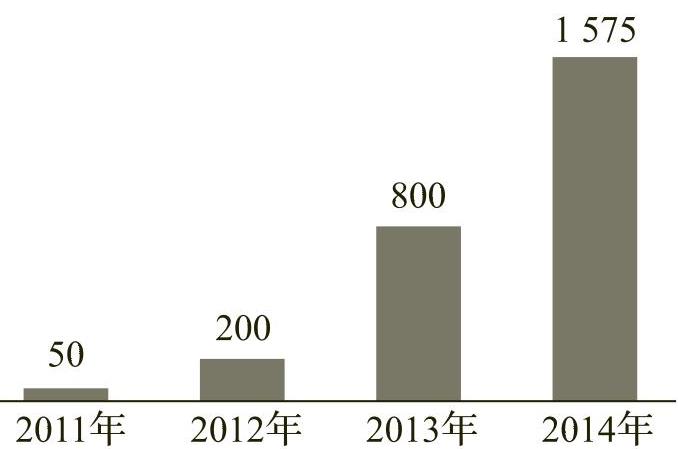

在中国,第一家P2P网贷平台拍拍贷成立于2007年。中国P2P行业的快速发展始于2011年,据统计,到2014年年底,成立的P2P网贷平台总数达到了1575家,成交总金额2528亿元,如图2-11和图2-12所示。根据最新的由博鳌观察与陆金所共同发布的《中国P2P市场白皮书》,目前交易金额排名前五位的P2P网贷公司分别是红岭创投、陆金所、PPMoney、温州贷和微贷。(www.daowen.com)

图2-11 国内P2P网贷成交金额(单位:亿元)

注:来源于网贷之家的《2014中国网贷行业年报》。

图2-12 国内P2P网贷平台总数(单位:家)

注:来源于网贷之家的《2014中国网贷行业年报》。

但在国内,P2P网贷的发展同样面临着市场诚信体系完善和政府政策不明朗的因素。一些小型P2P网贷公司跑路事件已有发生。2015年7月,中国人民银行等十部委联合印发了《关于促进互联网金融健康发展的指导意见》,对包括P2P网贷在内的互联网金融发展提供了方向和监管边界。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。