基于货权控制的供应链融资模式是指,有融资需求的中小企业以物流监管企业开出的存货凭证作为质押物向银行申请贷款的融资业务,主要包括标准仓单质押和普通货权质押。

(一)运作机理

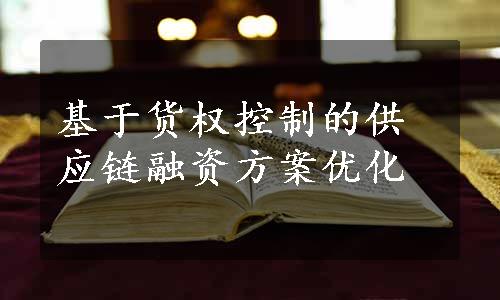

基于货权控制的供应链融资模式,如图3-3所示。

图3-3 基于货权控制的供应链融资模式

【流程说明】

(1)达成协议:第三方物流监管企业与银行达成合作协议,辅助银行进行货品担保、评估、仓储;

(2)货品质押:中小企业把质押物运送到物流公司的仓储部门,由第三方物流公司进行监管;

(3)开具存货凭证:收到商品后,物流公司利用专业的视角由专业人员对质押物进行审核、验收并开具存货凭证;

(4)申请贷款:中小企业持有效存货凭证向银行申请融资款项;

(5)发放贷款:银行根据存货凭证核定贷款额度,发放贷款;

(6)缴纳保证金:中小企业向银行缴纳还款保证金;(www.daowen.com)

(7)下达指令:银行向合作物流企业下达放货指令;

(8)放货:第三方物流监管企业根据指令逐批放货。

(二)参与主体关系分析

1.银行与链上企业关系分析

在基于货权控制的供应链融资模式下,向中小企业办理贷款业务,商业银行主要采取以下两种方式:

(1)直接授信,就是银行直接参与,通过审核借款企业的存货凭证,确认无误后办理贷款业务,并且委派第三方物流公司对质押物进行监察和管理。

(2)间接授信,这种授信方式银行不直接参与,而是选择一些实力强大的,规模也比较大的物流企业,然后委托物流企业进行选择、评估、办理授信业务,当然物流企业的做法要符合银行的规定。

2.银行与第三方物流监管企业关系分析

银行和第三方物流企业之间是一种双赢的合作关系,质押物要储存在指定的仓库中,并且实时进行监察和管理。第三方物流企业对货物的储存和管理具有明显的资源优势,所以,银行就委托物流公司监管质押物。这种方式,物流企业不仅扩大了业务量,增加了影响力,还可以增加收入。对于银行来说,专业的监管和提供及时可靠的信息,可以有效地降低风险。

3.中小企业与第三方物流监管机构关系分析

第三方物流监管机构根据中小企业存入的商品开出融资凭证,并满足中小贷款企业物流需求。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。