【摘要】:其计算公式如下:速动比率=/流动负债计算变现能力比率的步骤如下:1 打开制作的比率分析表,选择B3:B4单元格区域,在“数字格式”下拉列表中选择“数字”选项。

技巧介绍:变现能力比率又称短期偿债能力比率,是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少,反映企业变现能力的指标主要有流动比率和速动比率。

◆流动比率

流动比率是衡量企业偿还短期债务能力的一个重要指标。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。其计算公式如下:

流动比率=流动资产/流动负债

◆速动比率

速动比率比流动比率更能表明企业的偿还短期债务的能力。因为在流动资产中,有可能还包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债进行对比,就可以衡量企业的短期偿债能力。其计算公式如下:

速动比率=(流动资产-存货)/流动负债

计算变现能力比率的步骤如下:(www.daowen.com)

1 打开制作的比率分析表,选择B3:B4单元格区域,在“数字格式”下拉列表中选择“数字”选项。

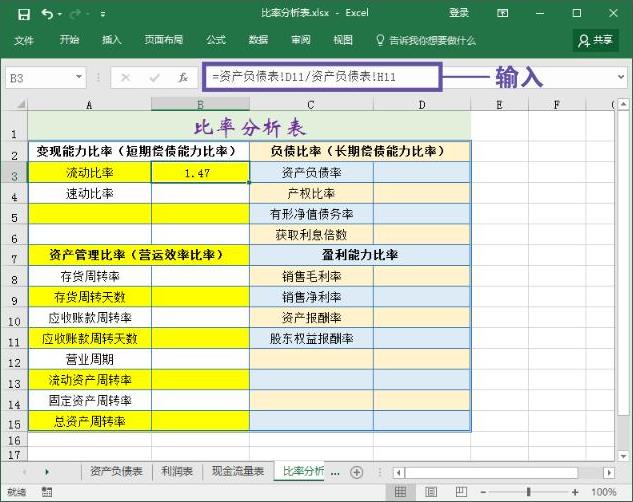

2 选择B3单元格,输入计算公式:=资产负债表!D11/资产负债表!H11,计算流动比率,如图10-150所示。

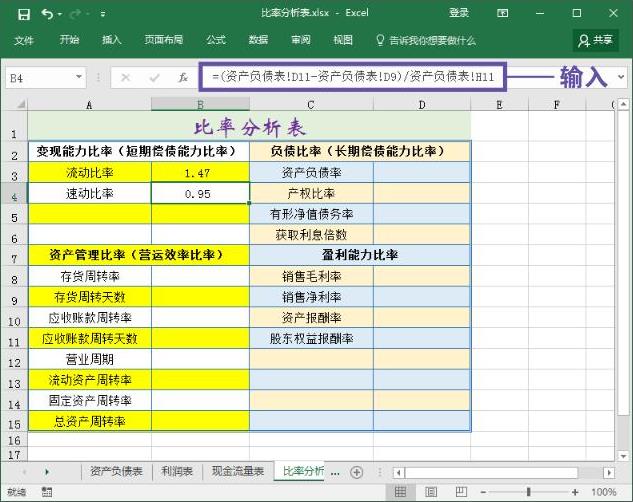

3 选择B3单元格,输入计算公式:=(资产负债表!D11-资产负债表!D9)/资产负债表!H11,计算速动比率,如图10-151所示。

图10-150 计算流动比率

图10-151 计算速动比率

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。