根据产品最终用途的不同,纺织产业可分成服用类纺织品、家用纺织品和产业用纺织品三大类。根据所用原料和加工系统的不同,纺织产业可分为棉纺织产业、毛纺织产业、绢纺织产业、麻纺织产业、化纤产业等;根据纺织产品的成品形式不同,纺织产业可分为原料类,如生产涤纶、腈纶等化纤;纱线类,如生产棉纱、涤棉混纺纱等;织物类,即各种织造产品;面料类,主要指生产印染产品;服装类;机械类等。

在发达国家和地区的纺织产业经营模式中,有一种叫微笑曲线的函数模型,可用来分析目前我国的纺织服装产业结构。

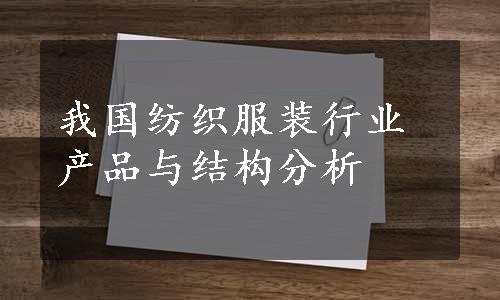

图14-1 微笑曲线

如图14-1所示,图中横坐标代表产业链,纵坐标代表产品价值,图中曲线为抛物线,抛物线的形状很像一张微笑的脸,微笑曲线之名由此得来。微笑曲线揭示了一个现象:在抛物线的左侧(价值链上游),随着配套软件等新技术研发的投入,产品附加价值逐渐上升;在抛物线的右侧(价值链下游),随着品牌运作、销售渠道的建立,附加价值逐渐上升;作为劳动密集型的中间制造、装配环节,不但技术含量低、利润空间小,而且市场竞争激烈,容易被成本更低的同行所替代,因此成为整个价值链条中最不赚钱的部分。微笑曲线就是“附加价值曲线”,可通过开发新材料、品牌、行销渠道、运筹能力等提升工艺、制造、规模的附加价值,也就是通过向微笑曲线的两端渗透,来创造更多的价值。(www.daowen.com)

我国纺织行业的大部分力量都集中在曲线的中间部分,即更多地从事纺纱、织造和服装加工等。在这部分产业里,随着数量的增加,价值不会有明显的提高,而我国的纺织企业却总在这个范围互相竞争,寻求生存的空间。随着能源、原材料及劳动力等的日益短缺;我国的纺织产业结构如不能进行适当的调整,将面临更大的风险。

(二)我国纺织品服装产品结构

我国纺织工业在经过“十二五”时期后,纺织业结构调整成效显著,产业结构进一步优化,产业用纺织品作为行业发展的新增长点作用进一步发挥,服装、家纺、产业用纤维加工量比重由2010年的51:29:20调整为46.8:28.6:24.6,产业用纺织品行业纤维加工量年均增长10.6%。化纤在全国纤维加工量中占比提高12个百分点,化纤产量占世界的比重提高7.7个百分点。尽管提高了产业用纤维的加工量,但基本还是服用纺织品纤维所占比重较大,而三大类纺织产品中产业用纺织品的技术含量和附加值最高。

我国现阶段的纺织品结构主要以服用纺织产品为主,同时在这类产品中也是以中低档的服用纺织品为主要生产方向,而对高档的服装面料还存在技术上和研发上的欠缺。我国纺织行业多年来只重视规模,不重视品牌;只重视硬件,不重视软件,虽然我国纺织生产能力已居世界第一位,但产品的档次、品种结构仍处于世界的中低档水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。