1.开发产品成本核算前的准备工作

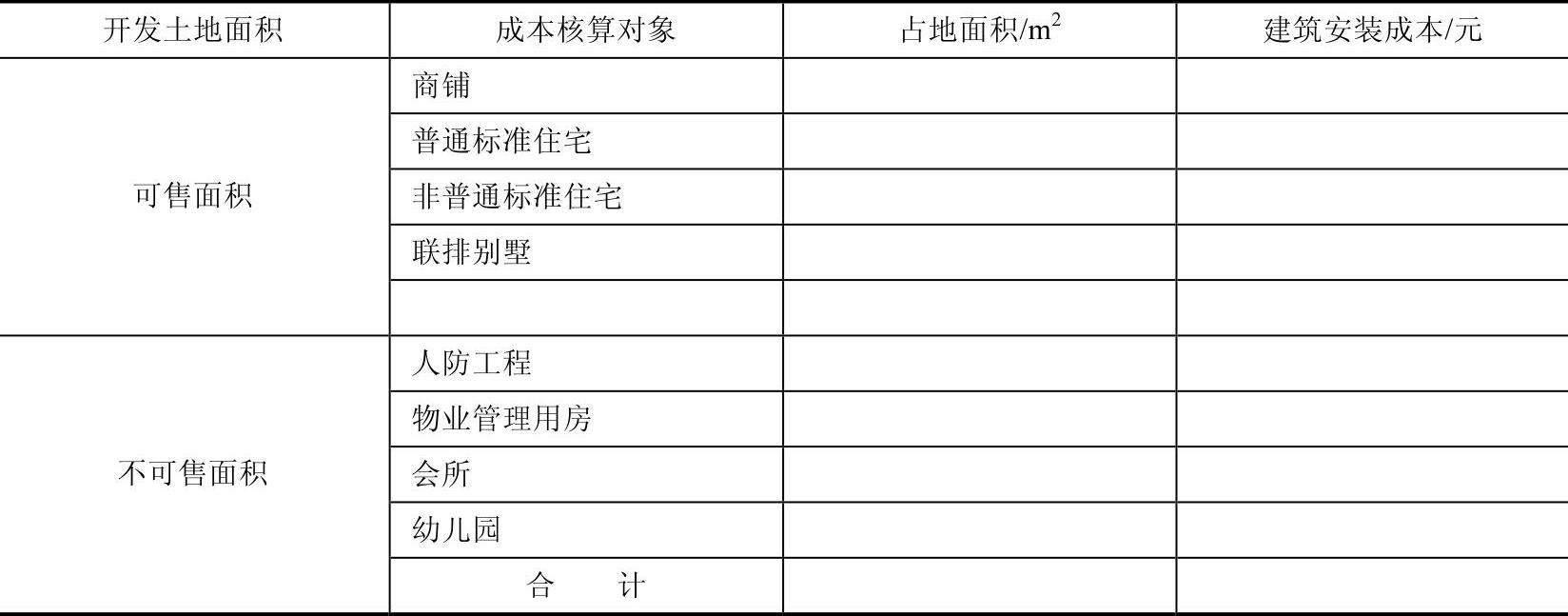

开发产品的成本核算是一项全公司的综合性工作,除了财会部准备六个成本项目的最终会计核算数据之外,工程部、预算造价部应当提供按房产类别计算的“各类房产占地面积及建筑安装成本计算表”,如表8-4所示。

表8-4 各类房产占地面积及建筑安装工程成本计算表

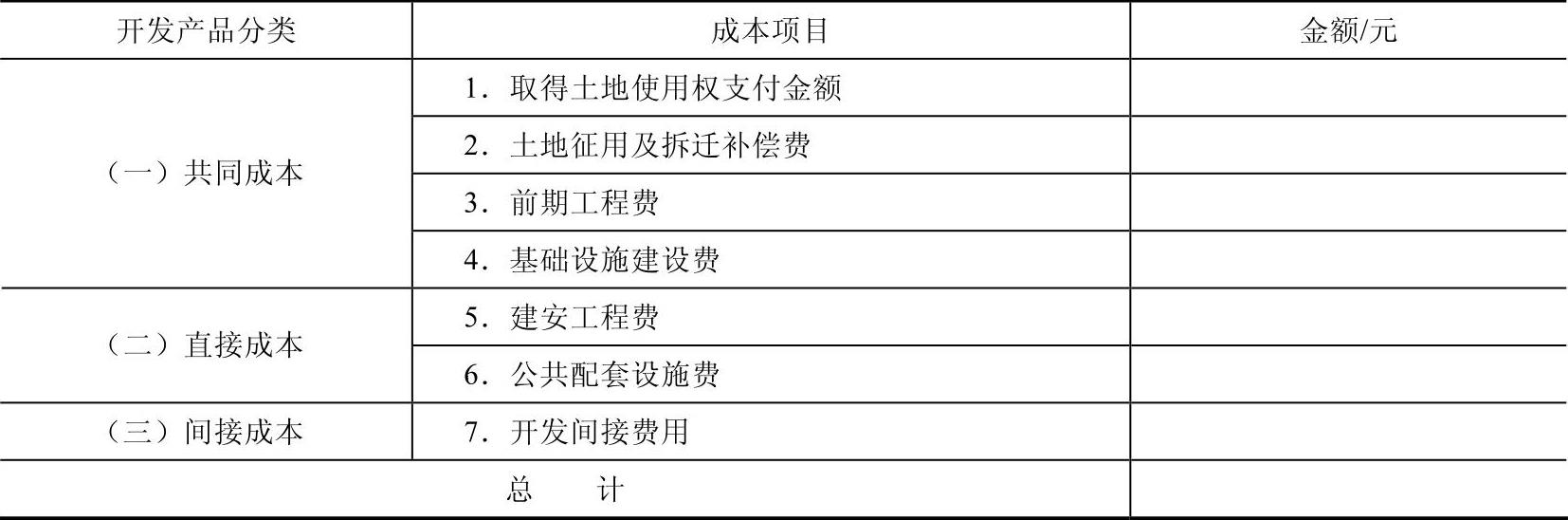

财会部根据会计核算资料编制“开发产品成本项目汇总表”,将“土地征用费及拆迁补偿费”分为两个成本项目,即分为“取得土地使用权支付的金额”和“土地征用及拆迁补偿费”,如表8-5所示。

表8-5 开发产品成本项目汇总表

注:1.开发间接费中已剔除借款费用元。

2.土地征用及拆迁补偿费已剔除土地闲置费元。

3.取自于会计核算数字。

2.按全部开发产品的建筑面积分配

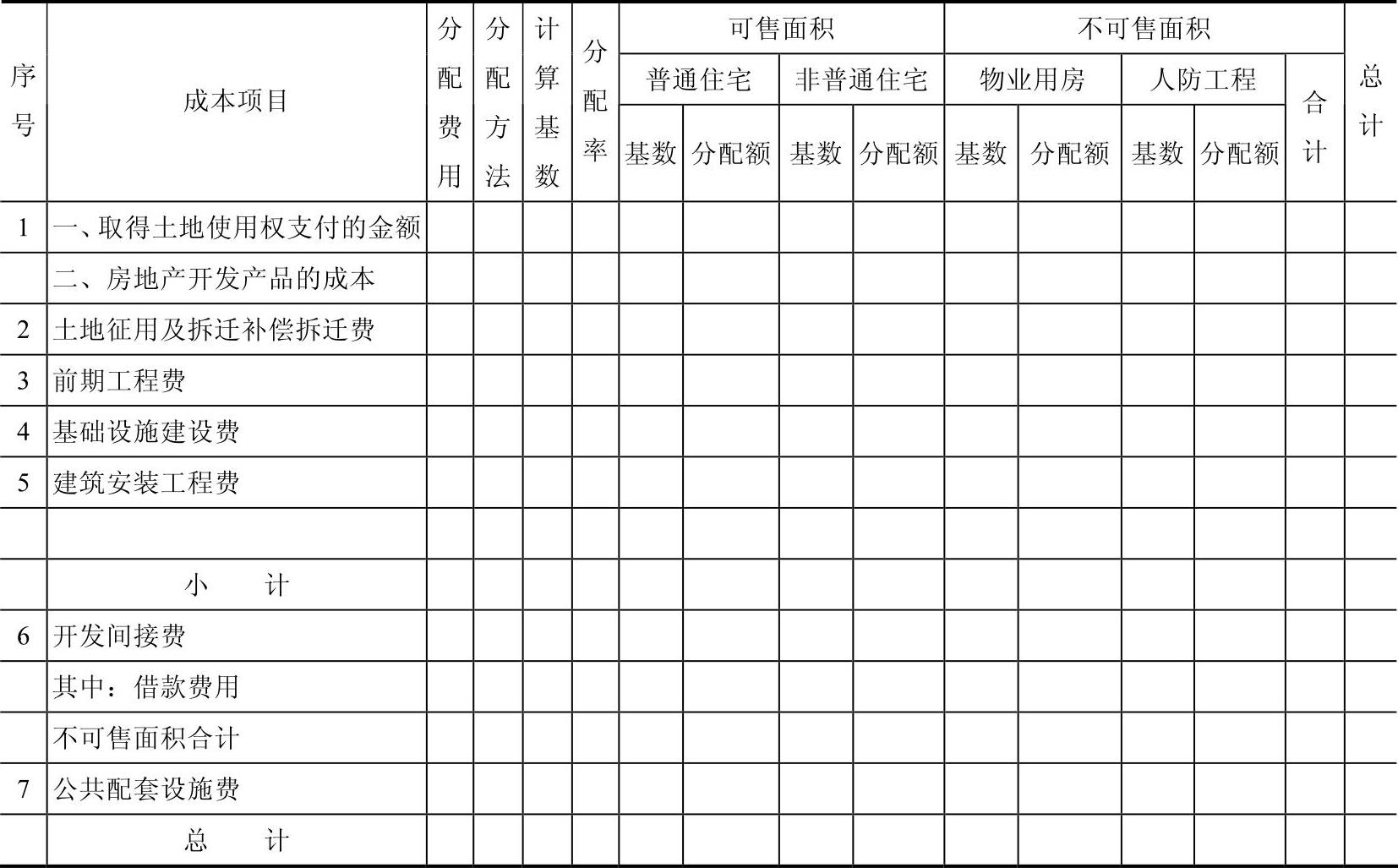

将开发产品(包括可售的和不可售的)全部列于表(见表8-6)上,按下列顺序进行分配:

(1)土地成本的分配。含取得土地使用权支付的金额和土地征用费及拆迁补偿费的分配,按占地面积法分配土地成本,但是,人防工程不分配土地成本,其原因是:

1)人防工程不征收土地使用税。《财政部国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税[2009]128号)规定:“对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。”人防工程是建在建筑物的地下的,不是单独建筑的地下建筑物,所以,人防工程不承担土地成本。

2)如果人防工程采用缴纳人防统筹费的形式,所交费用列入开发产品成本的“土地征用费及拆迁补偿费”项目,是不可能再分配承担土地成本的,房地产企业建在房屋地下的人防工程,同样不应承担土地成本。

表8-6 开发产品成本分配计算表

(2)前期工程费的分配。按建筑面积法分配前期工程费,人防工程不承担此项费用。

(3)基础设施建设费的分配。按建筑面积法分配基础设施建设费,人防工程不承担此项费用。

(4)建筑安装工程费。由工程部、预算造价部按照公司已经确定的本项目开发产品分类,计算各类开发产品的建筑安装工程费,编制“建筑安装工程成本计算表”,总金额应与施工企业的工程决算总额相符。财会部采用直接计入法计入各有关成本核算对象中,包括公共配套设施和人防工程。

(5)开发间接费的分配。将上述取得土地使用权支付的金额土地征用及拆迁补偿费、前期工程费、基础设施费、建安工程费五个成本项目计算小计数额,但是,小计数额不包含“人防工程”。按照直接成本法把开发间接费分配到各个成本对象中,使可售的、不可售的开发产品(人防工程除外)全部承担开发间接费。(https://www.daowen.com)

3.公共配套设施费的分配(按可售面积分配)

(1)根据《房地产开发业务企业所得税处理办法》(国税发[2009]31号)的规定,计算所有非营利性的且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的已确认为公共配套设施的费用。公共配套设施的开发产品成本,包括人防工程费。

(2)分配对象包括:可以销售的开发产品,准备出租的开发产品,房地产企业自用房产,经营性的配套设施。

(3)将公共配套设施费按建筑面积法进行分配。

4.按层高系数法计算开发成本

如果房地产企业不能按房产类别计算开发产品的建筑安装成本,还可以采用层高系数法来计算各类房产的建筑安装成本。具体计算步骤如下:

(1)计算层高系数。在纳税人同一项目(包含不同类型房产)中,选取住宅层高为基数,设定为1。其他类型房产层高低于住宅的,以1为系数;其他类型房产层高高于住宅层高的,按其他类型房产层高与住宅层高之比,计算出各类型房产的层高系数。

某类型房产层高系数=该类型房产层高÷住宅层高

(2)计算总层高系数面积。其计算公式为

总层高系数面积=∑(不同类型房产层高系数×该类型房产建筑面积)

(3)房产建筑安装总成本在不同类型房产中分摊。其计算公式为

不同类型房产应分摊的建筑安装成本=[建筑安装总成本÷总层高系数面积]×(不同类型房产层高系数×该类型房产建筑面积)

(4)其他成本项目的分配计算方法仍然执行《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)的规定。

开发产品成本计算程序示意图如图8-2所示。

图8-2 开发产品成本计算程序示意图

注:1.会计的日常核算只需归集除“配套设施建设费”以外的五个成本项目。

2.在计算土地增值税的成本时,应当剔除“开发成本”中的利息支出和土地闲置费。

3.计算土地增值税时需要计算“开发产品成本明细表”作为“土地增值税纳税申报表”的过渡用表;计算企业所得税的主营业务成本时只按照房产类别计算单位成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。