开发产品成本对象是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的承担费用的项目。成本对象的确定原则如下:

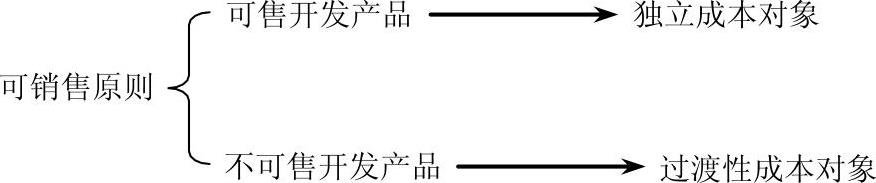

(1)可否销售原则。开发产品能够对外经营销售的,应作为独立的计税成本对象进行成本核算;不能对外经营销售的,可先作为过渡性成本对象进行归集,然后再将其相关成本摊入能够对外经营销售的成本对象。可否销售原则应用示意图如图8-1所示。

图8-1 可否销售原则应用示意图

(2)分类归集原则。对同一开发地点,开、竣工时间相近,产品结构类型没有明显差异的群体开发的项目,可作为一个成本对象进行核算。

该项成本对象确定原则主要适用于同一个开发小区若干栋房屋结构类型相似,由同一个施工单位建设,开、竣工时间相近的情况,可以就整个开发小区统一划分成若干个核算对象。

(3)功能区分原则。开发项目某组成部分相对独立,且具有不同使用功能时,可以作为独立的成本对象进行核算。

根据该项成本对象确定原则,无论是在一栋综合楼内,或者一个开发小区内都可以按照房屋的使用功能不同和房屋相对独立划分为商铺、住宅、车库等房产类型。(www.daowen.com)

(4)定价差异原则。开发产品因其产品类型或功能不同等原因而导致其预期售价存在较大差异的,应分别作为成本对象进行核算。

在房产销售中往往会出现因房屋的功能不同形成的价格差异,例如,1~2层为商铺,售价会高一些,3层以上为住宅,售价相对较低。开发企业可以根据房屋预期售价的不同,划分为不同的成本核算对象,分别核算成本,而不能对整栋楼平均计算开发成本,如商铺售价高,其造价也应当高一些,住宅售价略低,其成本也较低,从而达到售价与成本相配比的目的。

(5)成本差异原则。开发产品因建筑上存在明显差异可能导致其建造成本出现较大差异的,要分别作为成本对象进行核算。

房屋因用途不同,在结构、装修等方面要求上存在明显差异,也会带来成本的差异,预期售价也必定存在差异,对于这类房屋也可以分类确定为成本核算对象。

实际上,上述两项原则体现了收入、成本配比原则。简言之,售价较高的产品成本也必定较高,此项原则应当体现在开发产品成本核算之中。

(6)权益区分原则。开发项目属于受托代建的或多方合作开发的,应结合上述原则分别划分成本对象进行核算。

房地产开发企业除自建自售的房地产外,可能与其他企事业单位合作开发,也可能受托为国家机关、其他企业事业单位代建房屋,由于房地产的权属不同,应当分别确定为成本核算对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。