《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)文件规定,房地产开发企业办理土地增值税清算所附送的“前期工程费、建筑安装工程费、基础设施费、开发间接费用”的凭证或资料不符合清算要求或不实的,地方税务机关可参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。具体核定方法由省级税务机关确定。

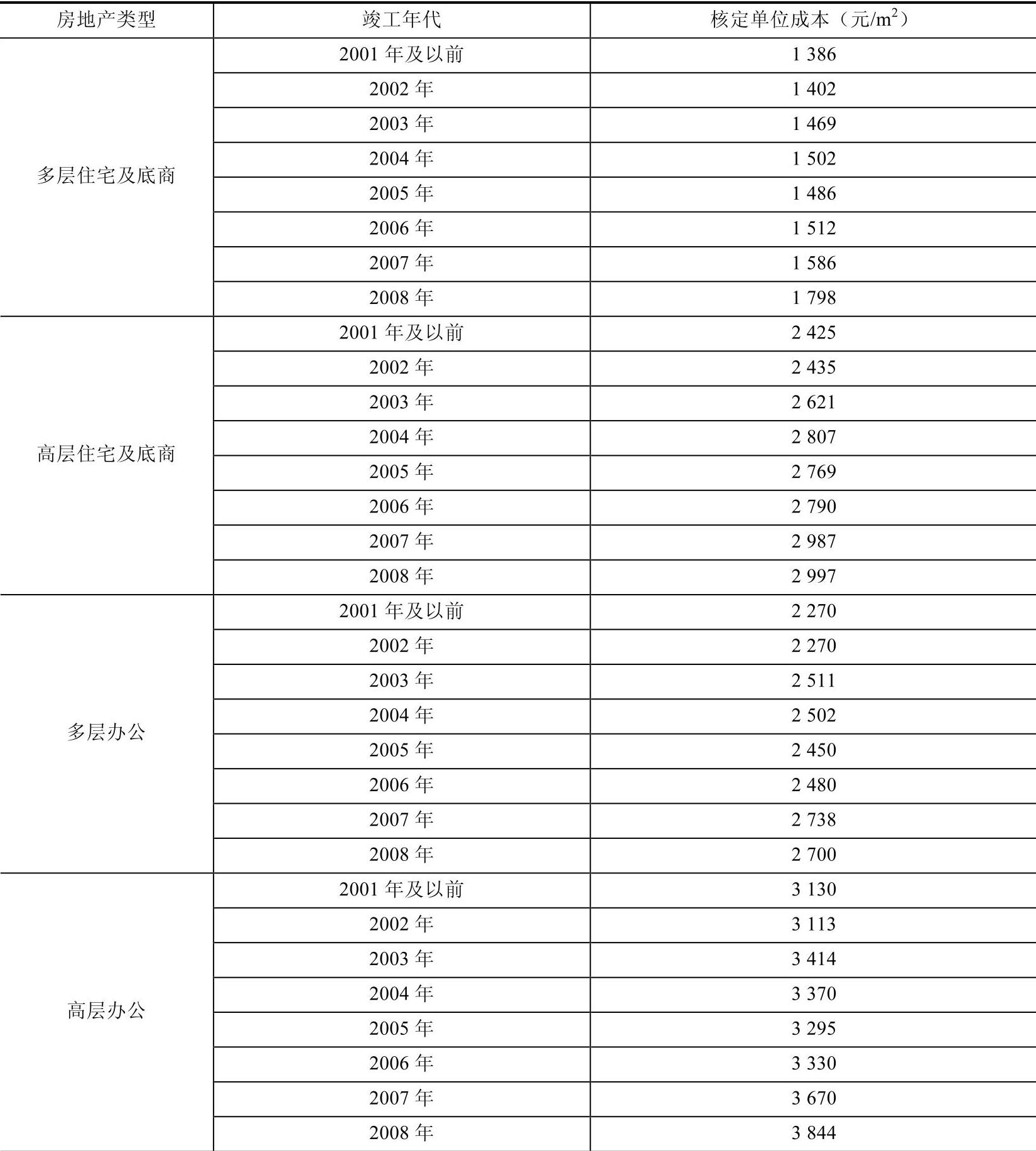

为贯彻国家税务总局的文件精神,《北京市地方税务局关于土地增值税核定扣除项目金额标准有关问题的通知》(京地税地[2009]245号)规定:土地增值税清算项目的四项成本应按实际发生额据实扣除,但发现有下列情况之一的,应按本通知规定的标准核定扣除:①无法按清算要求提供开发成本核算资料的;②提供的开发成本资料不实的;③发现“鉴证报告”内容有问题的;④虚报房地产开发成本的;⑤清算项目的四项成本扣除额明显高于北京市地方税务局制定的分类房产单位面积四项成本扣除金额标准,又无正当理由的。核定的四项成本金额按照分类房产单位面积四项成本核定表(见表3-1)确定。核定四项成本应按照房地产项目类型适用的核定标准,分别确定四项成本的扣除金额。具体计算公式为:

核定的四项成本=不同类型对应年代的核定单位成本×清算建筑面积

本通知中不同年代的核定单位成本参照北京市建设工程造价管理部门的定额标准,结合专家经验和市场状况制定。北京市地方税务局将根据情况不定期进行调整。未调整期间,2008年以后竣工的开发项目暂按2008年标准核定。

表3-1 分类房产单位面积四项成本核定表(www.daowen.com)

注:多层是指七层及以下的住宅或办公楼,高层是指七层以上的住宅或办公楼。

如果当地建设工程造价管理部门没用公布建安造价定额资料,企业则应参照当地当期同类开发项目单位平均建安成本或当地建设部门公布的单位定额成本,检验建筑安装工程费支出是否存在异常。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。