根据《小企业会计准则》的规定,小企业对外币财务报表进行折算时,统一使用资产负债表日,即12月31日当天的即期汇率进行所有项目的折算。

《小企业会计准则》中,对外币财务报表折算的相关规定如下:

“第七十八条 小企业对外币财务报表进行折算时,应当采用资产负债表日的即期汇率对外币资产负债表、利润表和现金流量表的所有项目进行折算。”

【实例】 外币交易余额处理——非货币性项目

A小企业的记账本位币为人民币,该公司仅有一全资子公司F子公司,无其他境外经营。F子公司设在美国,自主经营,所有办公设备及绝大多数人工成本等均以美元支付,除极少量的商品购自A小企业外,其余的商品采购均来自当地,F子公司对所需资金自行在当地融资、自担风险。因此,根据记账本位币的选择确定原则,F子公司的记账本位币应为美元。

2013年12月31日,A小企业准备编制合并财务报表,需要先将F子公司的美元财务报表折算为人民币。

2013年12月31日的即期汇率为1美元=6.23元人民币,2013年平均汇率为1美元=6.3元人民币。

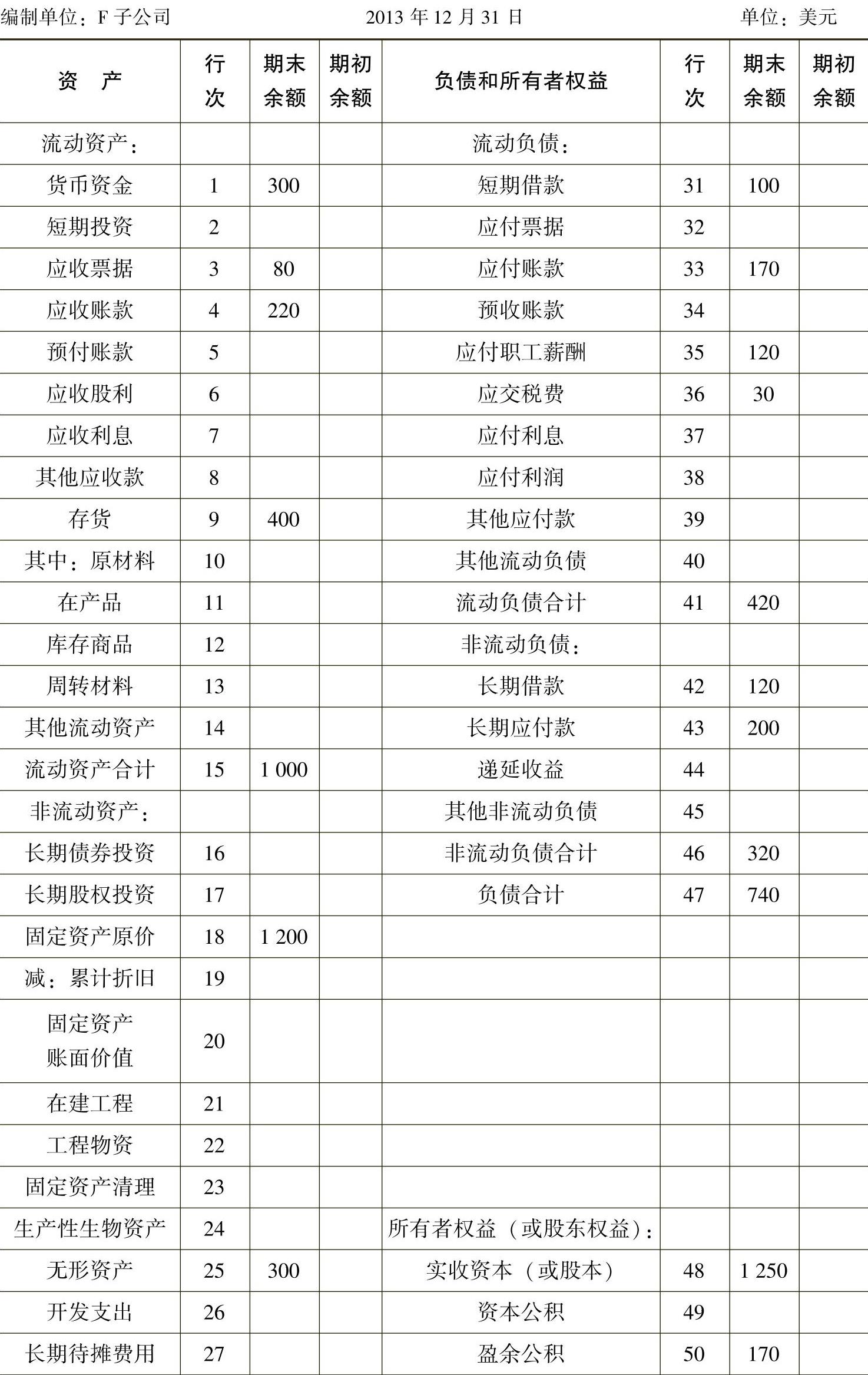

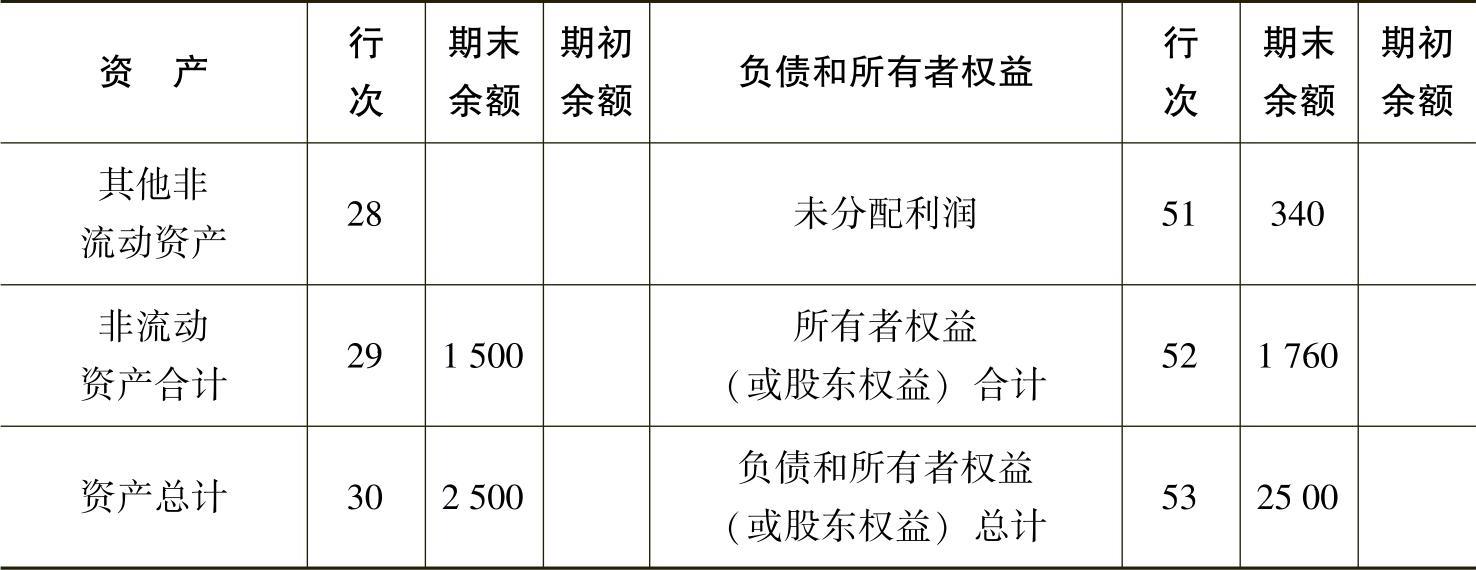

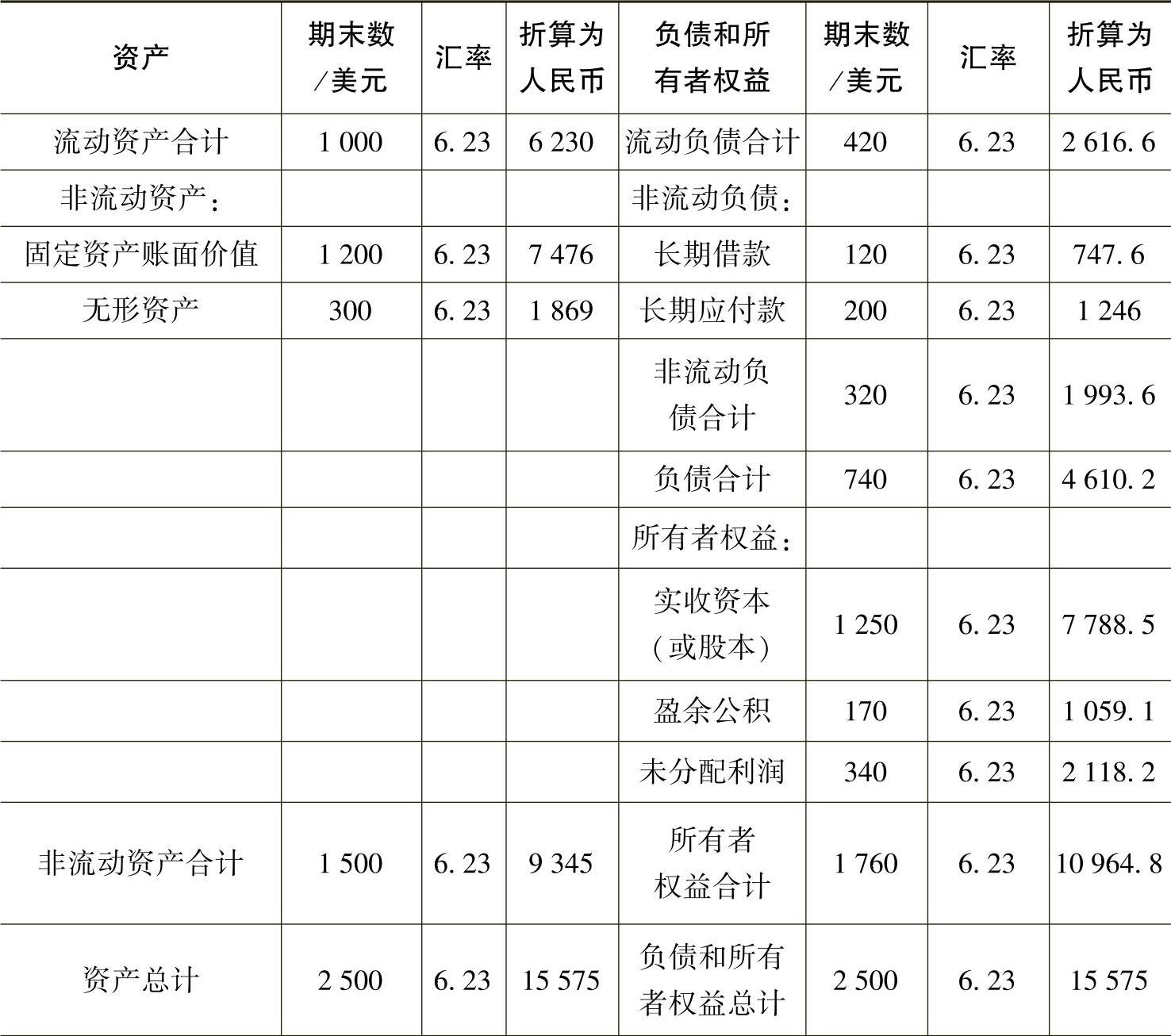

F子公司的资产负债表资料,如表81所示。

表8-1 F子公司的资产负债表

(续)

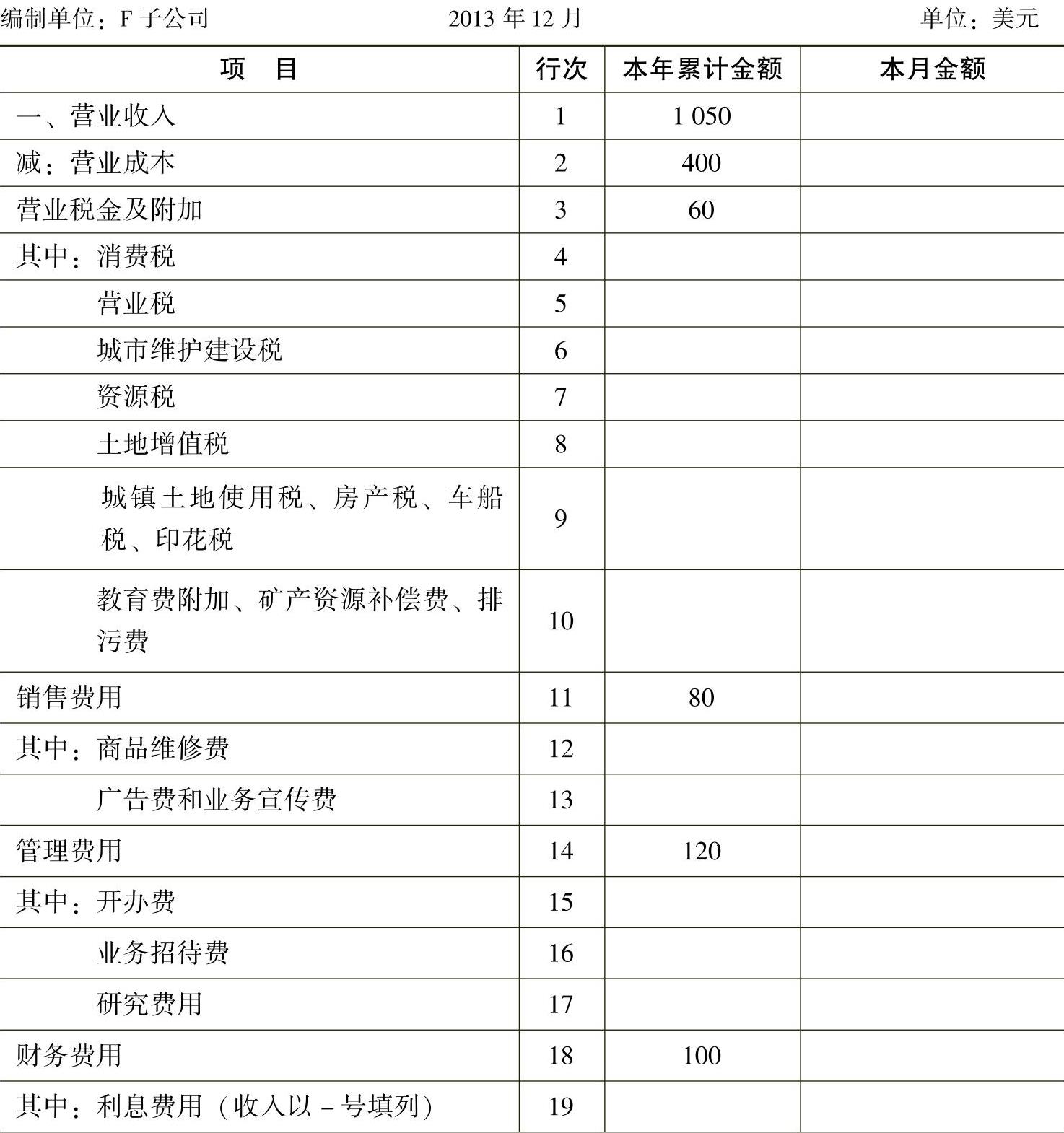

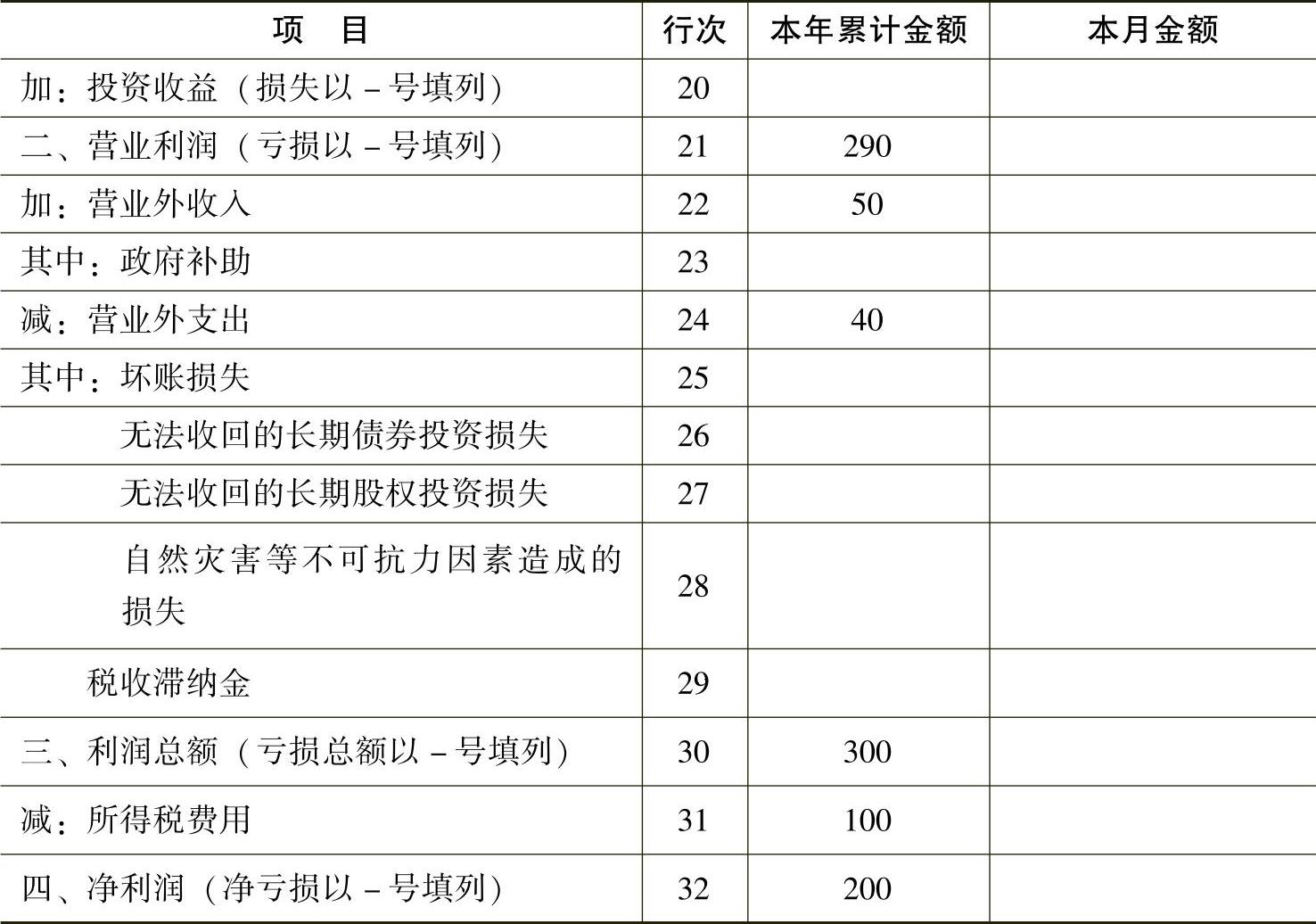

F子公司的利润表资料,如表8-2所示。

表8-2 F子公司的利润表

(续)

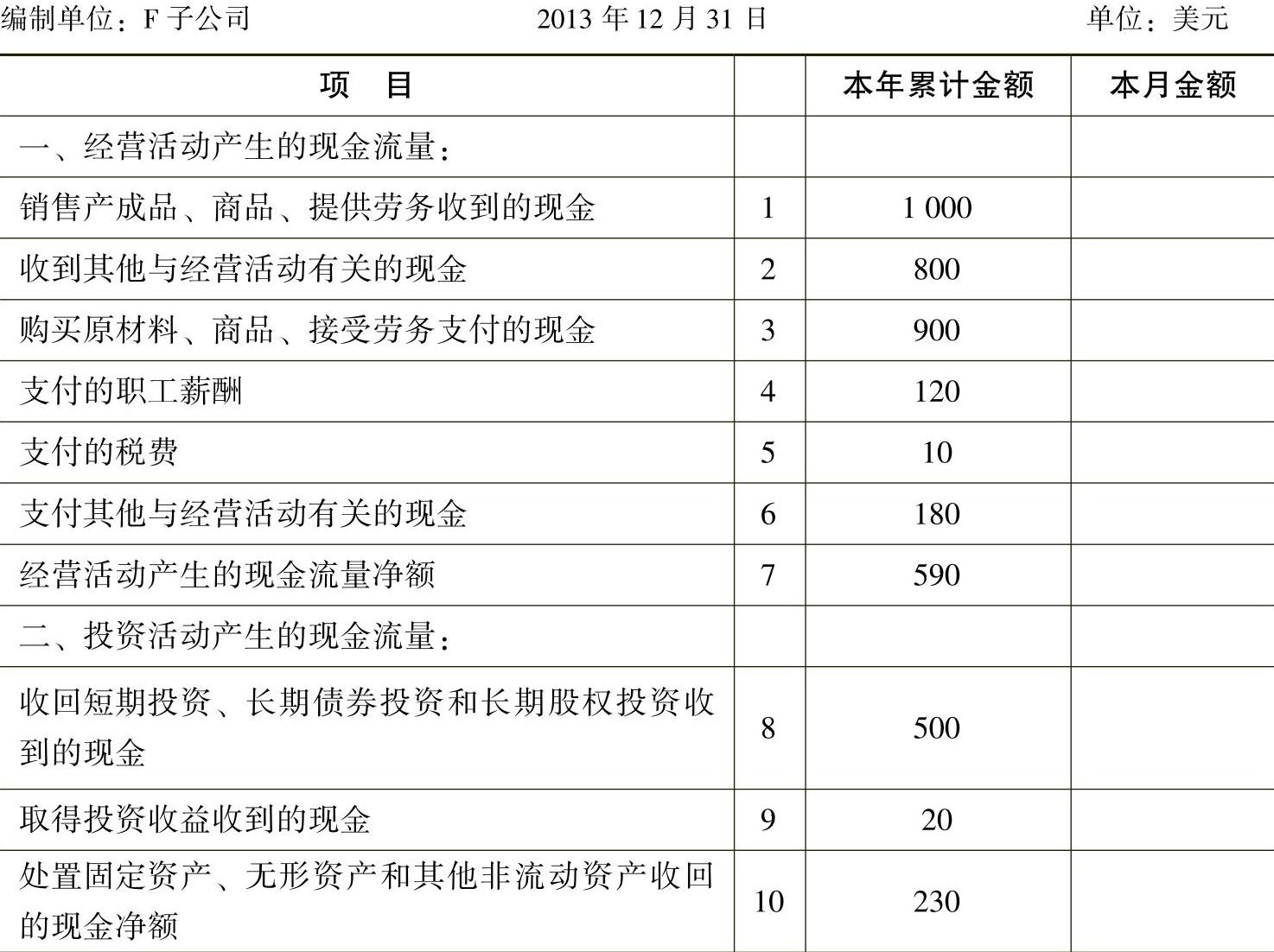

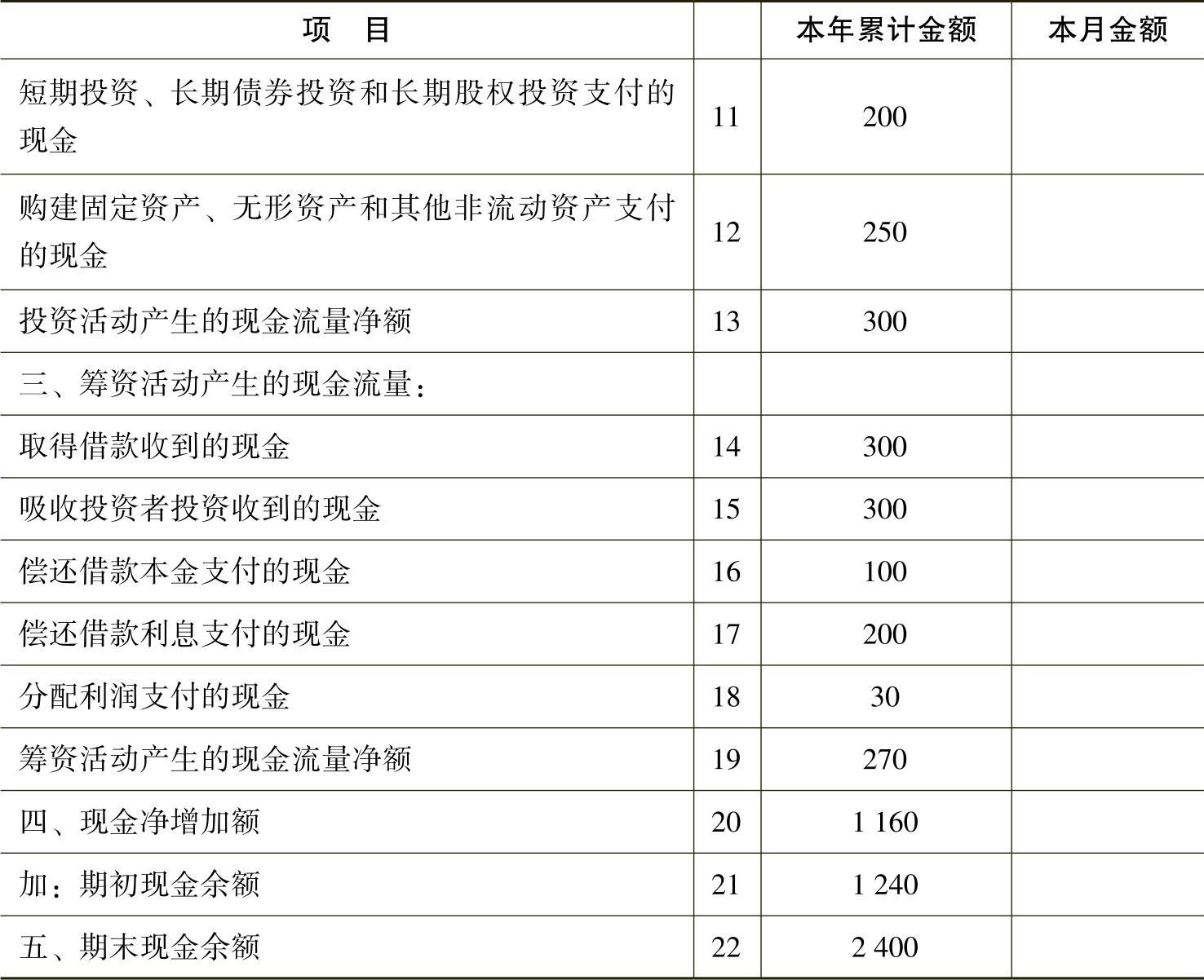

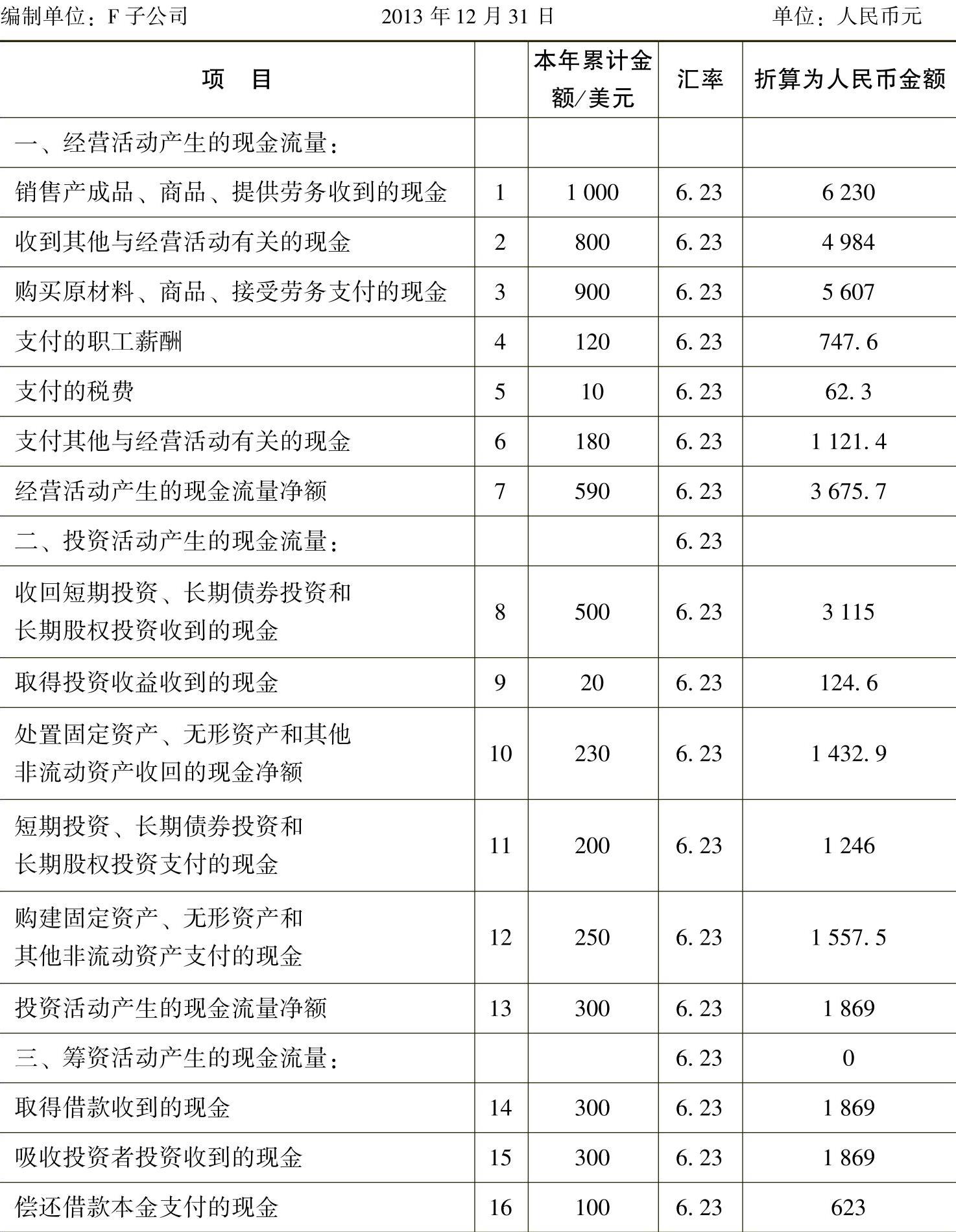

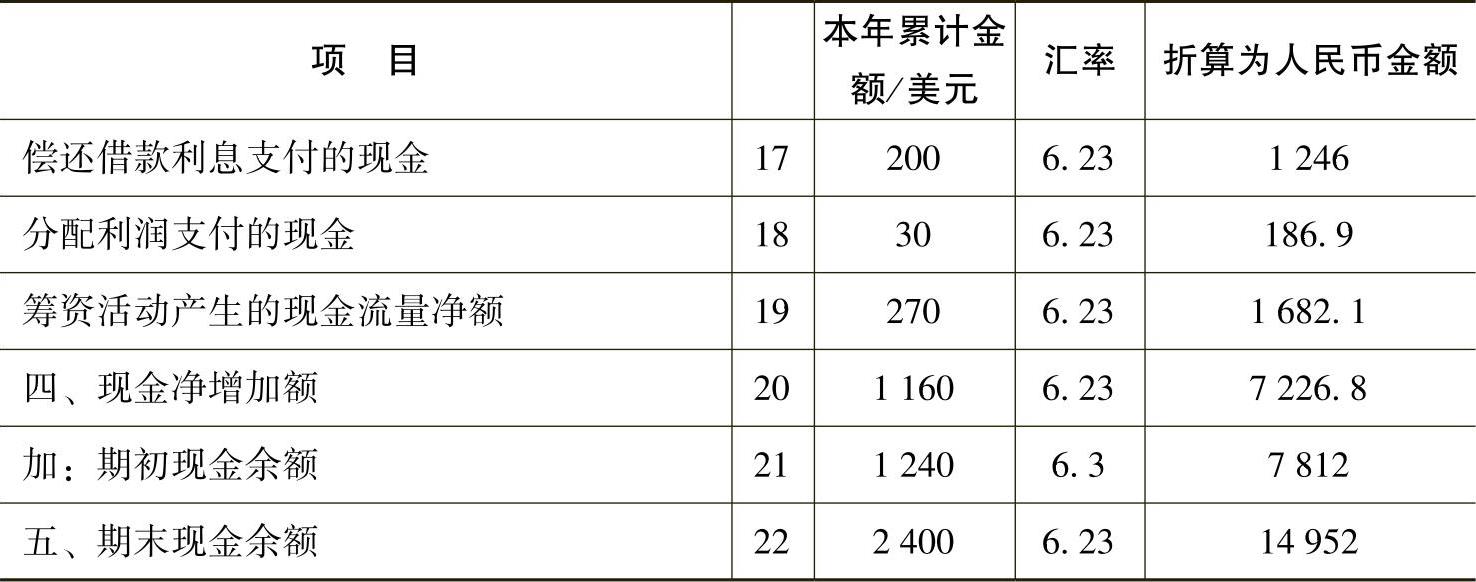

F子公司的现金流量表资料,如表8-3所示。

表8-3 F子公司的现金流量表(www.daowen.com)

(续)

【解析】本例中三个报表的数据都是以美元为记账本位币来核算的,资产负债表日,需要将其全部转化为以人民币价值来显示,只需将相关数据一一转为人民币即可。需要注意的是现金流量表中,期初现金余额应以本年平均汇率来计算。因此,本例中数据转换的过程,可以用数据表的形式来展示。

F子公司的资产负债表数据转换计算过程,如表8-4所示。

表8-4 F子公司的资产负债表数据转换计算过程

(续)

F子公司的利润表数据转换计算过程,如表8-5所示。

表8-5 F子公司的利润表数据转换计算过程

(续)

表8-6 F子公司的现金流量表数据转换计算过程

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。