【摘要】:“第二条 本准则适用于在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准的企业。”其规模须符合《中小企业划型标准规定》所规定的中小型企业的标准。《中小企业划型标准规定》根据企业从业人员、营业收入、资产总额等指标,结合行业特点规定了农、林、牧、渔业,工业,建筑业,批发业,零售业,邮政业,仓储业,交通运输业等十六个行业的中型企业、小型企业和微型企业的划型标准。

由于《小企业会计准则》具有鲜明的针对性,其总则中明文指出只针对小企业,所以对小企业也具有十分明确的定义和规定。

“第二条 本准则适用于在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准的企业。”

可以适用《小企业会计准则》的企业,必须符合以下三个条件:

•企业的注册地址,必须在中华人民共和国境内。

•企业的设立必须合乎中华人民共和国的相关法律、法规。

•其规模须符合《中小企业划型标准规定》所规定的中小型企业的标准。

前两个条件是指企业必须是我国境内的合法公司,第三个条件则限定了《小企业会计准则》的特定对象范围,即小企业。

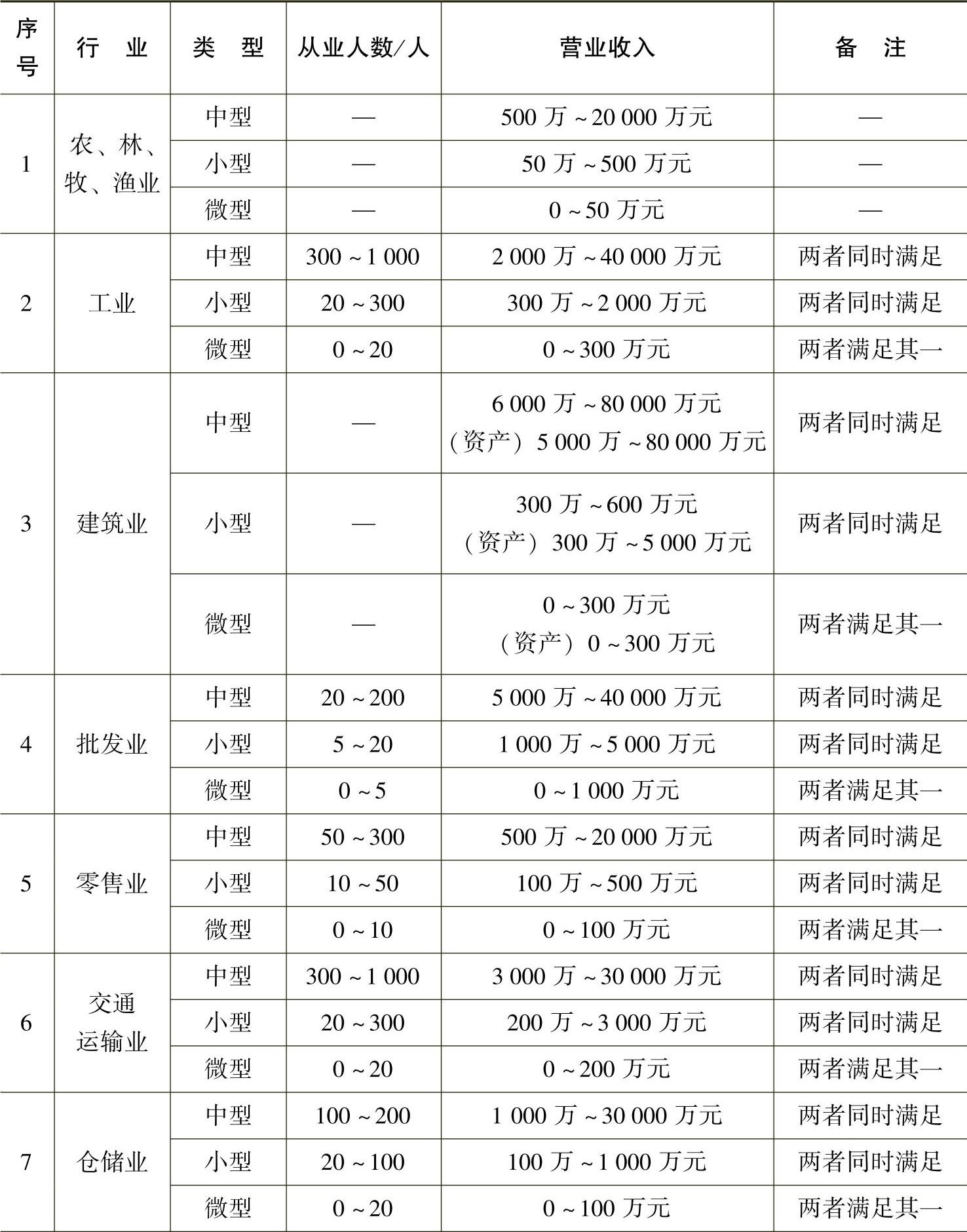

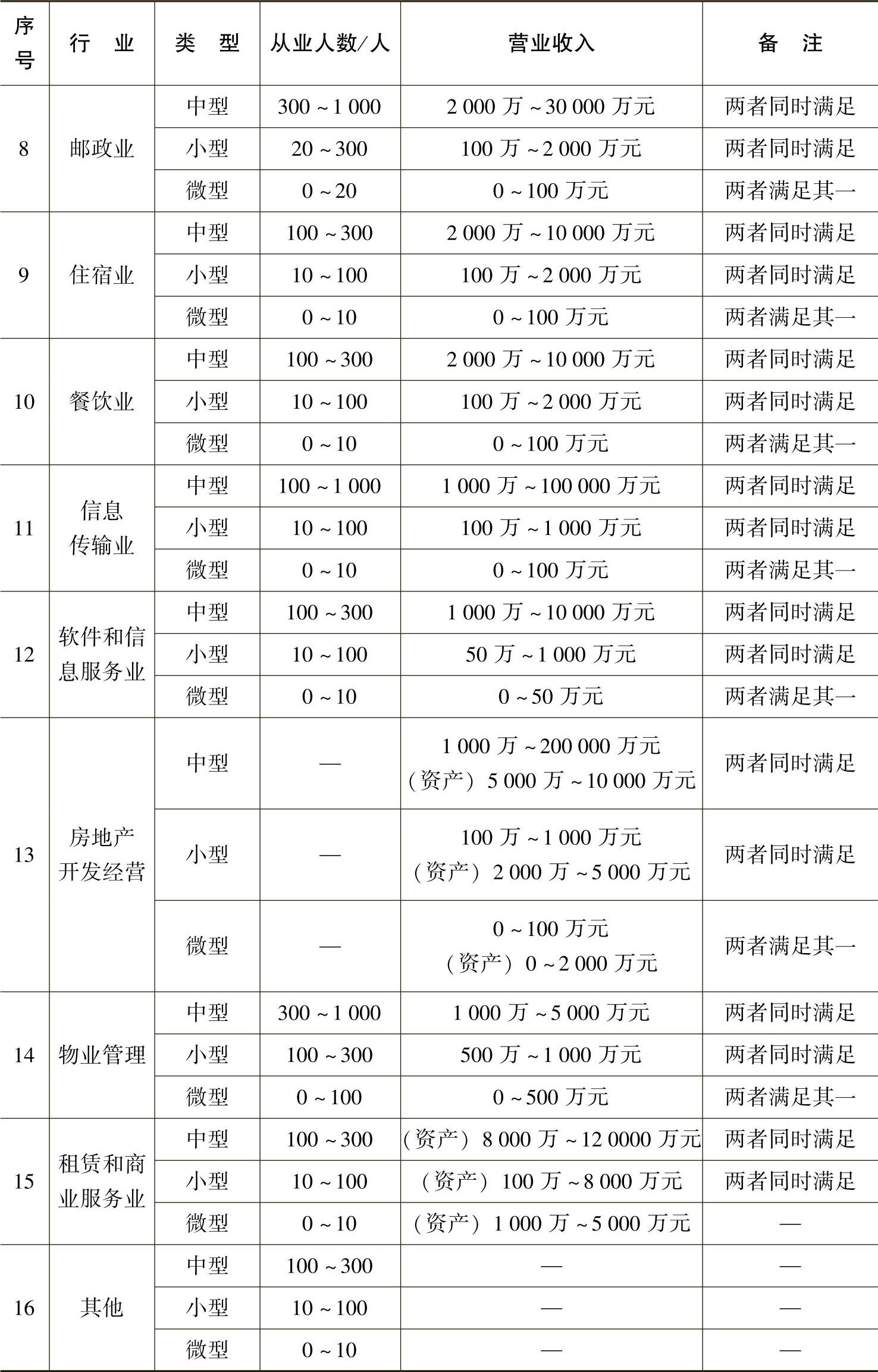

《中小企业划型标准规定》根据企业从业人员、营业收入、资产总额等指标,结合行业特点规定了农、林、牧、渔业,工业,建筑业,批发业,零售业,邮政业,仓储业,交通运输业等十六个行业的中型企业、小型企业和微型企业的划型标准。各个行业中小型企业划型标准如表1-1所示。(www.daowen.com)

表1-1 中小企业的划分标准

(续)

【实例】 零售业的小型企业

某商业公司以零售业为主营业务,因刚开业不久,年营业收入还未知,目前在职员工25人,该企业会计部门应用《小企业会计准则》进行会计核算。

提示 该企业会计部门是正确的,根据相关规定,零售业企业“从业人员300人以下或营业收入20000万元以下的为中小微型企业。其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业”,因此,虽然企业还不能确认年营业收入,但是可以由其从业人员少于50人,而确认其适用《小企业会计准则》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。