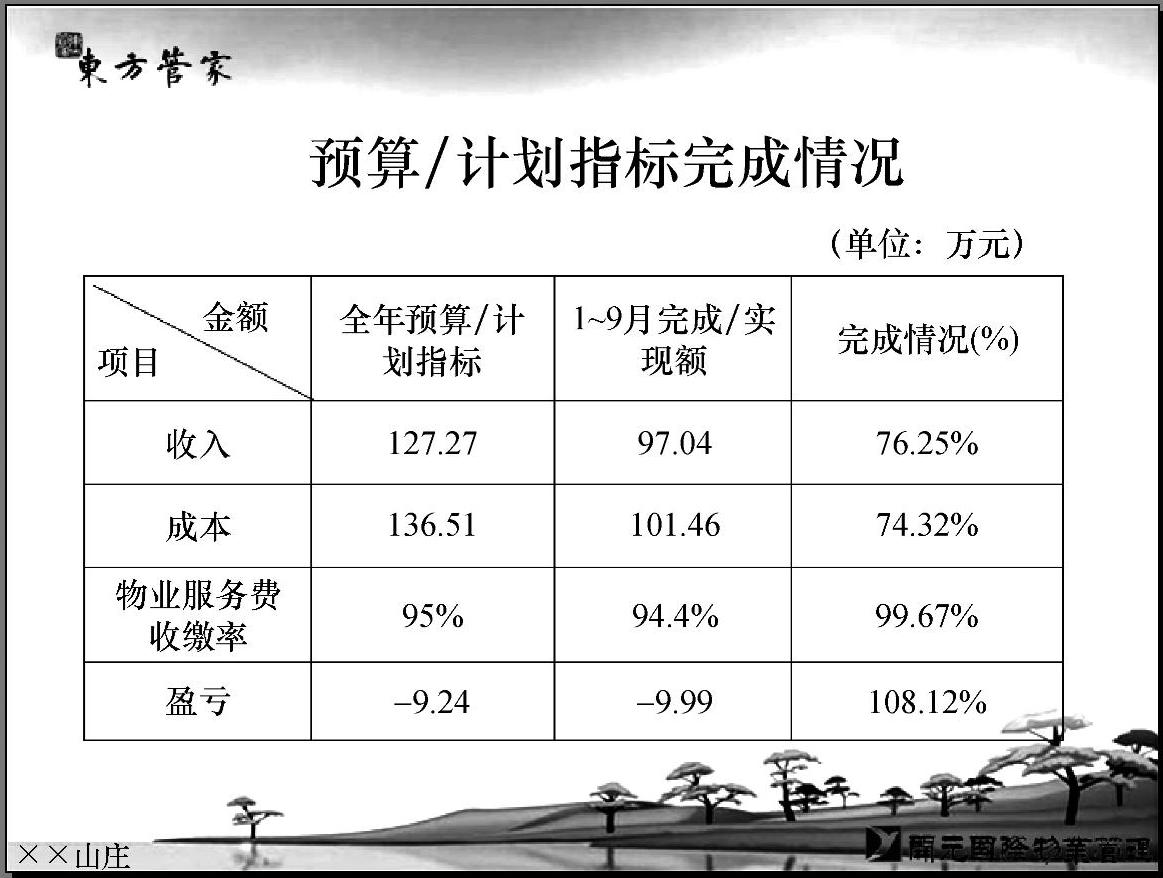

1.主要预算/计划指标完成情况分析(见图4-2-2)

从图4-2-2可以看出,××山庄收入完成76.25%,已完成预算指标(1~9月以75%为界);成本支出较预算略有节支;物业服务费月均收缴率未达到指标;盈亏上,年度预算指标为允许亏损9.24万元,1~9月已亏损9.99万元,严重超出预算。

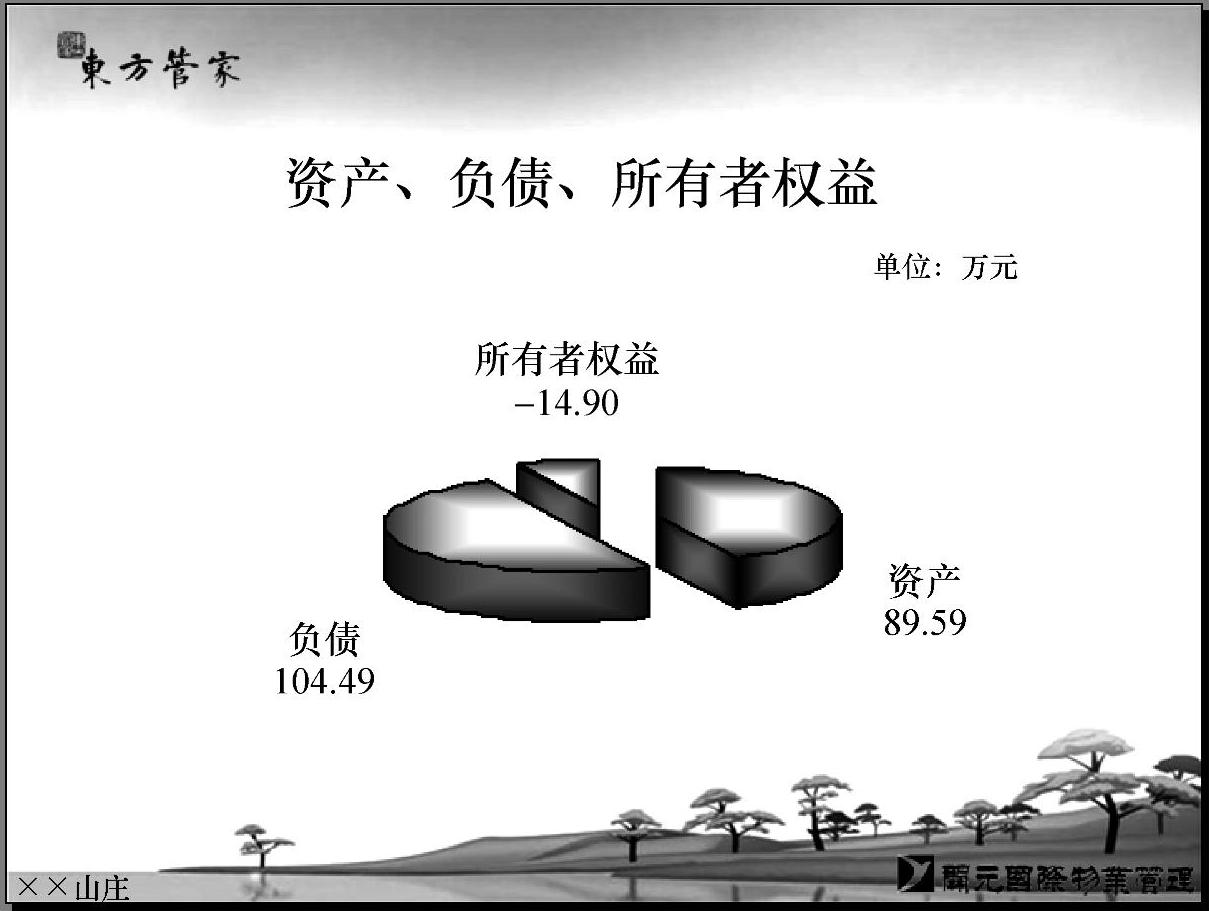

2.资产负债情况分析(见图4-2-3)

图4-2-3是一个时点分析图。该图反映了截至分析日(9月末)时××山庄的资产、负债及所有者权益状况。换句话说,自××山庄承接入住到分析日止,累计亏损14.9万元。

图4-2-2 预算/计划指标完成情况(PPT截图)

图4-2-3 资产负债情况分析(PPT截图)

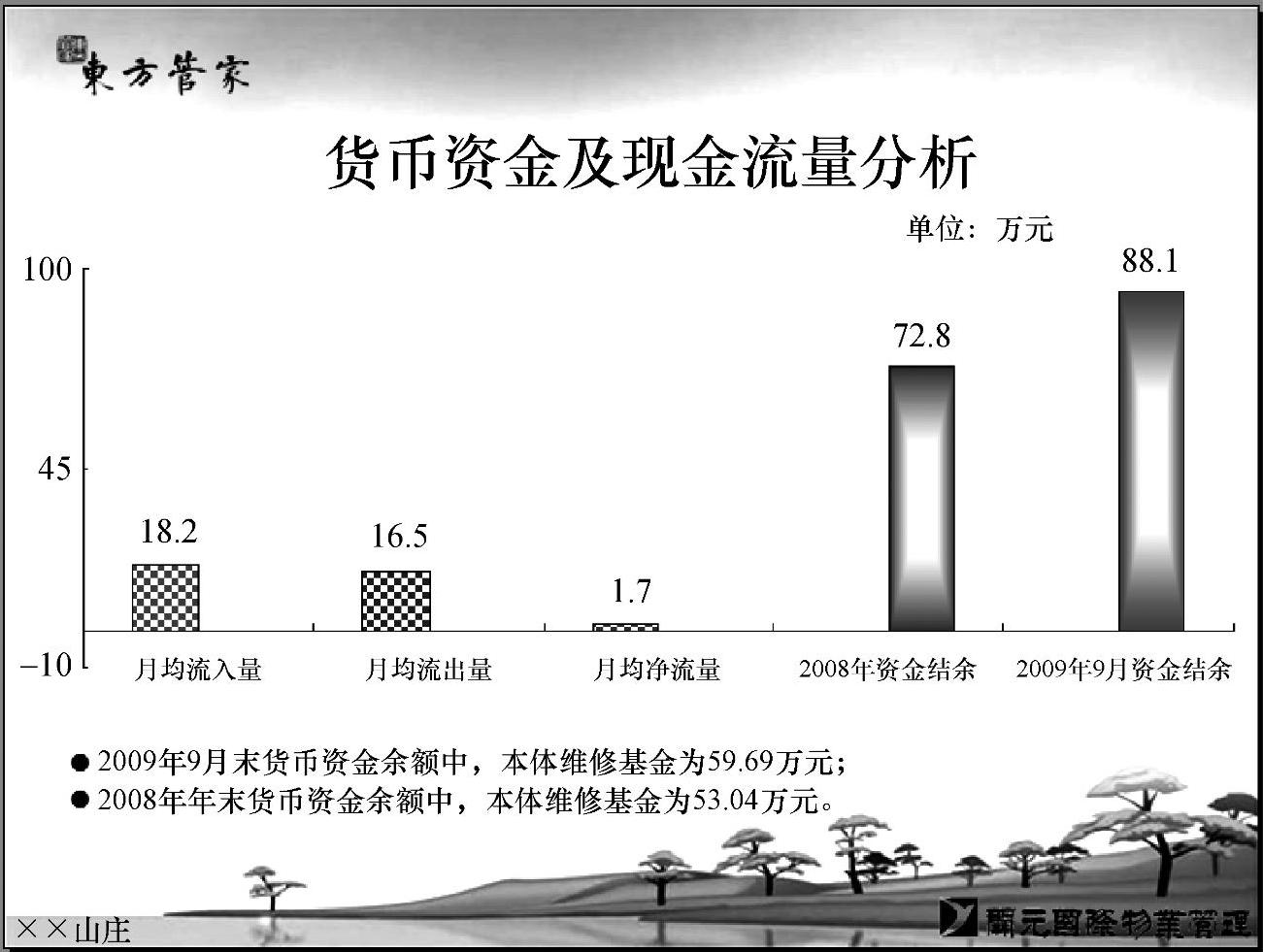

3.货币资金及现金流量分析(见图4-2-4)

图4-2-4可以反映两个比较重要的信息:一是××山庄1~9月的月均现金净流量为1.7万元,导致其货币资金从2008年年末的72.8万元,上升至2009年9月末的88.1万元;二是如果月均现金净流量为负值,表明××山庄的现金流存在问题,且会消耗前期的货币资金存量。如果负值较大,会影响××山庄的正常运营,就需引起管理者的高度重视。

图4-2-4 货币资金及现金流量分析(PPT截图)

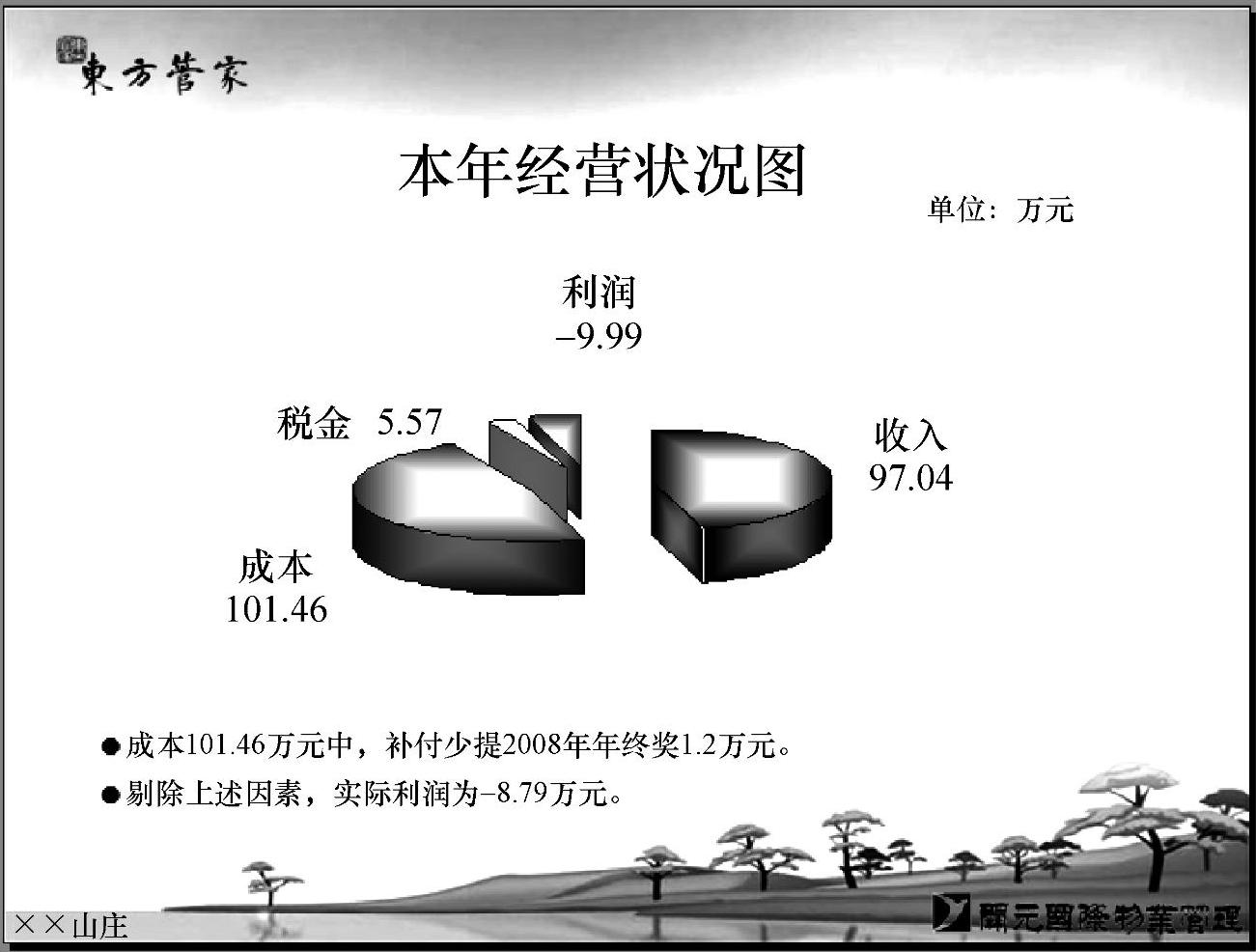

4.本年度的经营状况分析(见图4-2-5、图4-2-6)

图4-2-5为饼状图,一目了然地反映出××山庄本年1~9月的收入、成本、税费及盈亏情况。图下方的文字说明,指出了上年度个别费用对本年度财务结果的影响(前提是未对上述费用作以前年度损益调整),以及剔除个别因素后本年度的实际经营状况。

图4-2-5 本年度经营状况分析(PPT截图)

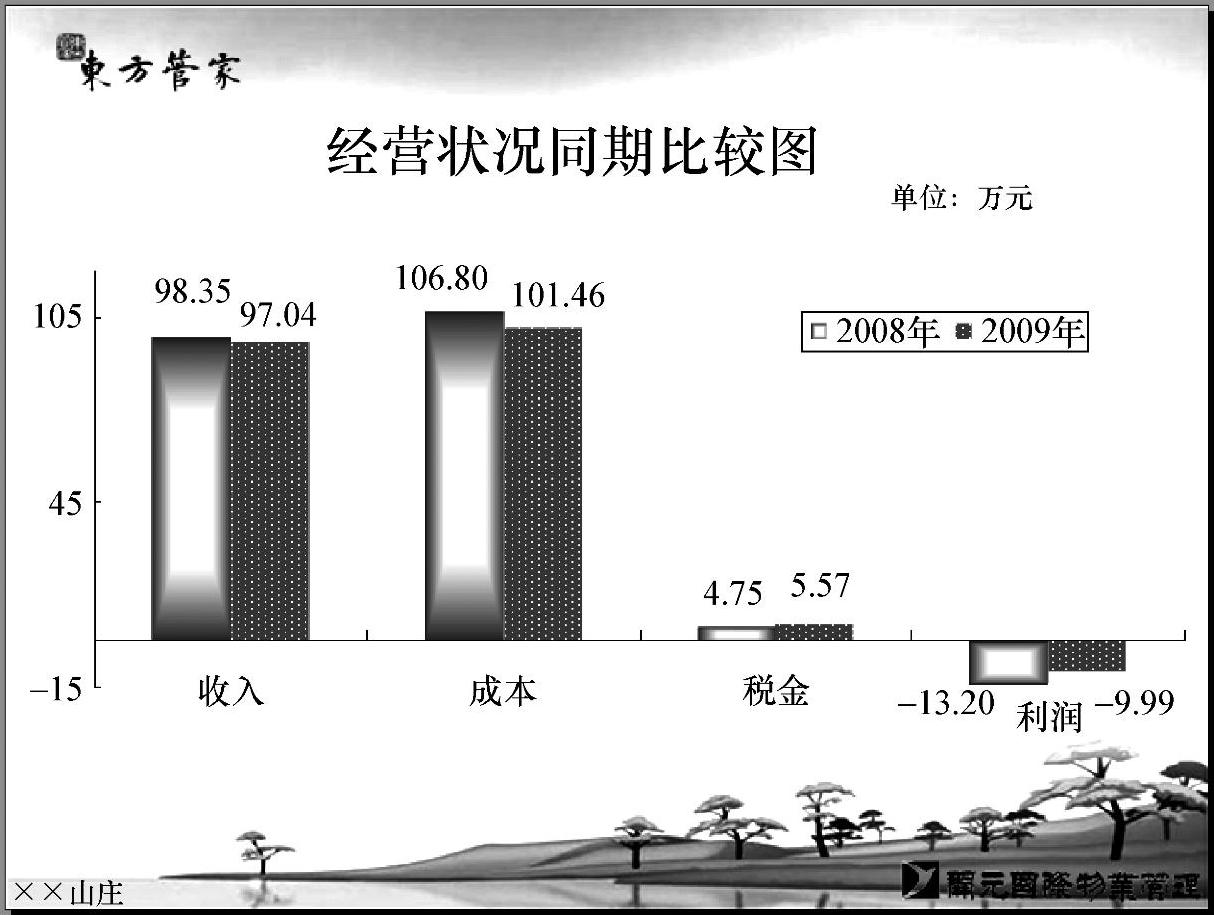

图4-2-6 经营状况同期比较分析(PPT截图)

从图4-2-6可以看出,2009年1~9月的成本较2008年同期有较大降幅(它反映了××山庄的成本控制取得了一定的成效),故亏损额由2008年的13.2万元,降为目前的9.99万元。

5.收入分析

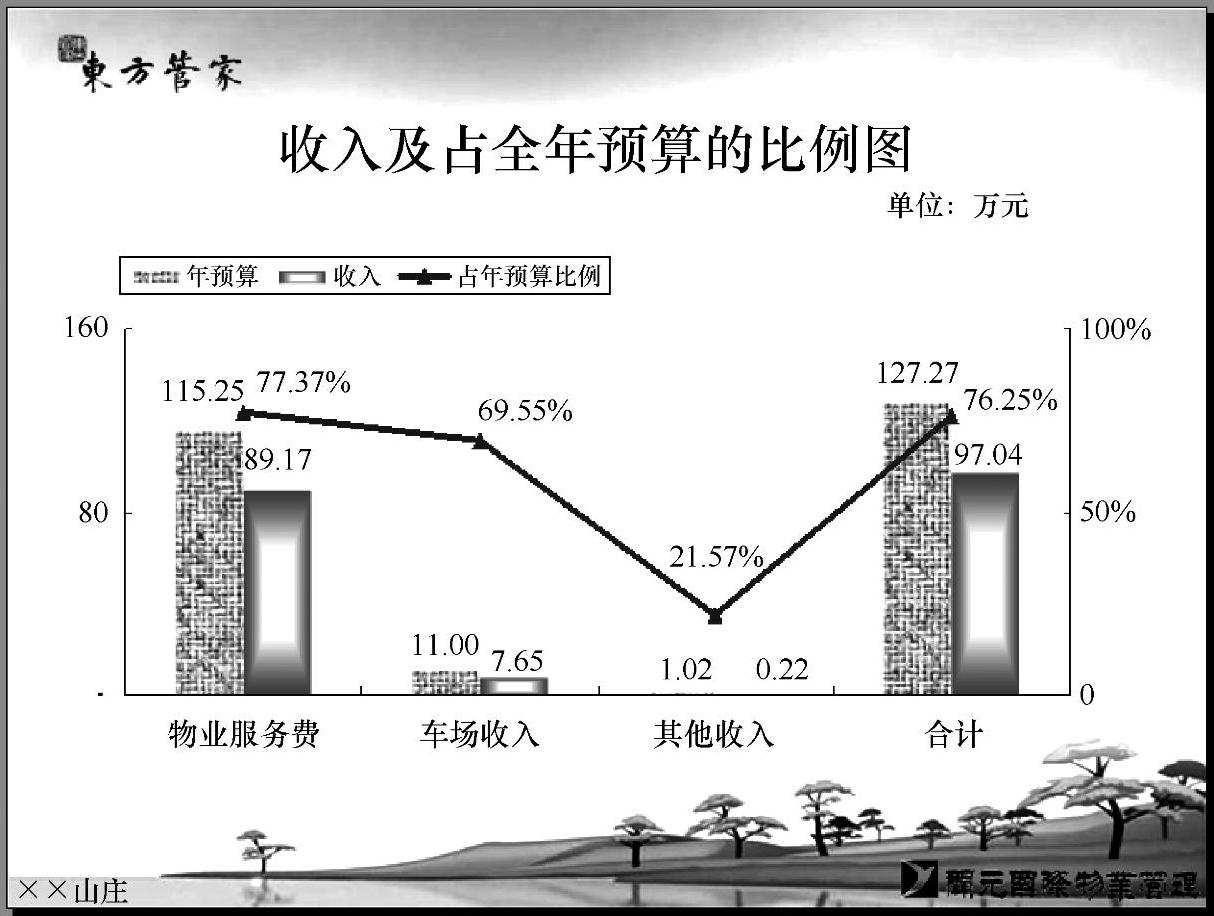

(1)预算比较分析(见图4-2-7)

图4-2-7 预算比较分析(PPT截图)

从图4-2-7可以看出,除了物业服务费收入完成预算指标外,车场收入和其他收入都没有完成指标;特别是其他收入,距预算指标差距甚远,需加强其他收入方面的工作。

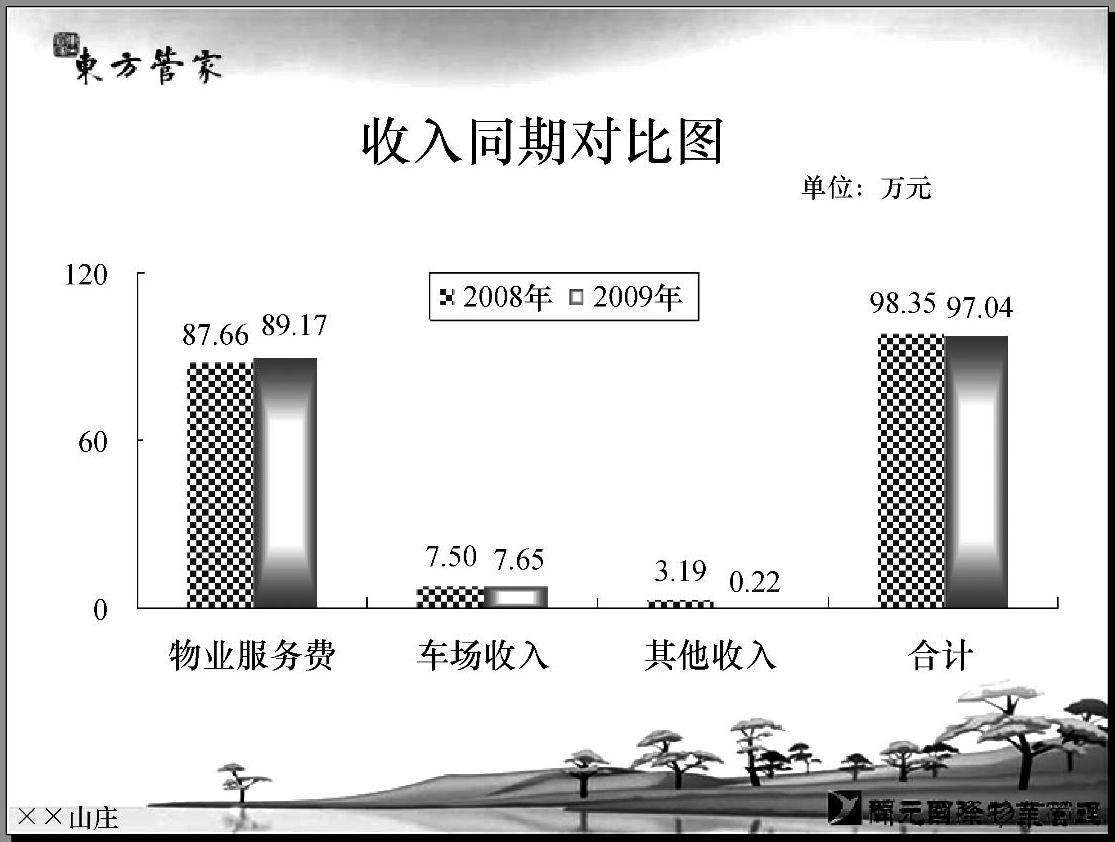

(2)收入同期对比分析(见图4-2-8)

图4-2-8 收入同期对比分析(PPT截图)

从图4-2-8(另见彩插8)的2008年、2009年收入同期对比图可以看到,物业服务费收入略有增长(图4-2-8中的收缴率数据亦有所提升),停车场收入比较均衡,其他收入降低较多(需要对此进行原因分析,确认是否属于可控原因)。

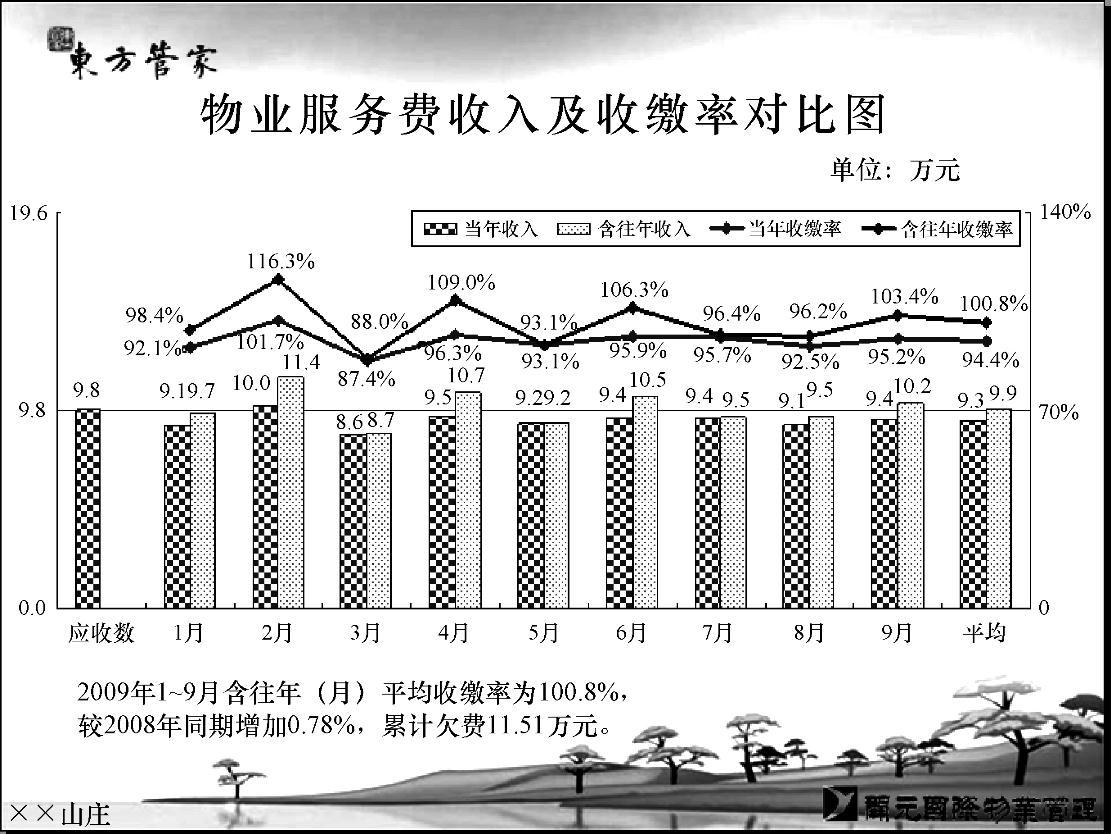

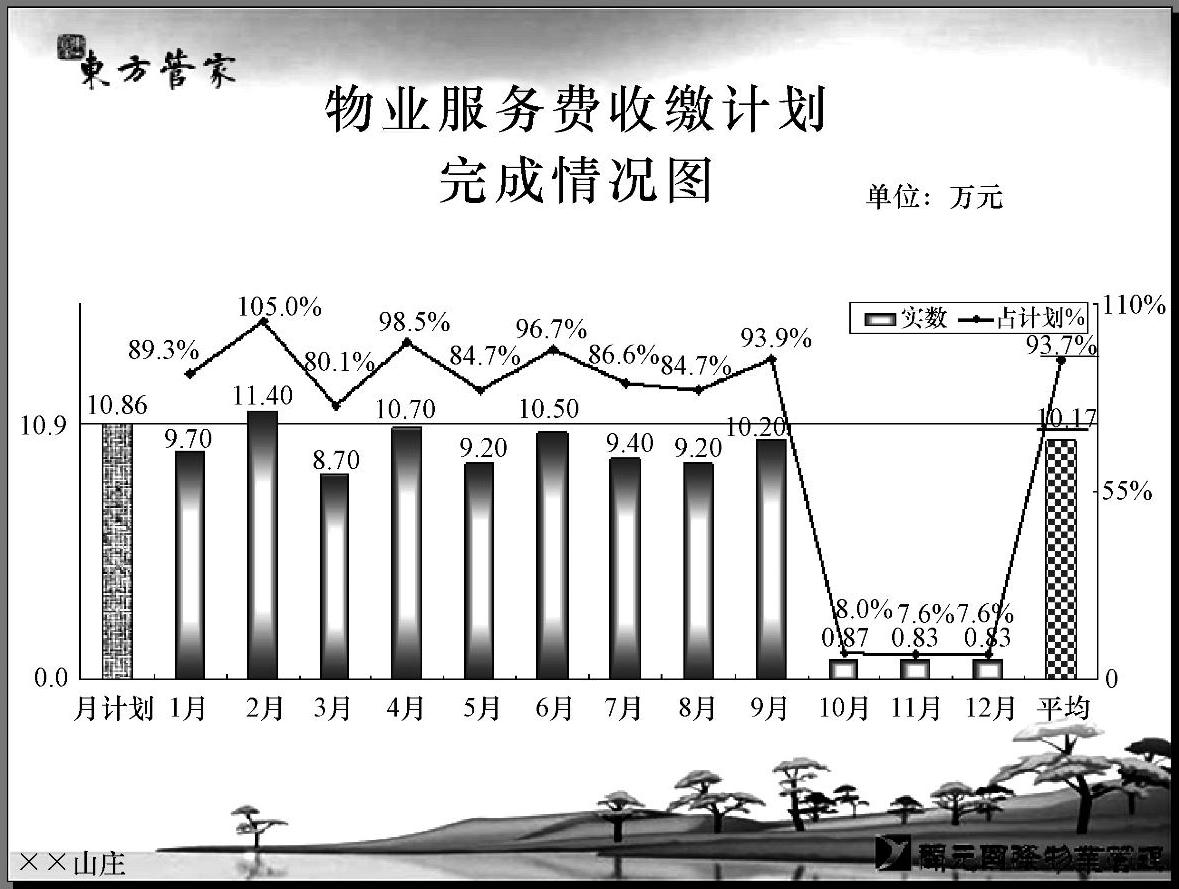

(3)物业服务费收缴率分析(见图4-2-9、图4-2-10及图4-2-11)

图4-2-9 物业服务费收缴率分析一(PPT截图)

图4-2-9(另见彩插9)对物业服务费收入做了分类分析,一类为纯当年的收入(在当期1~9月的范围内,不包含预收10~12月的物业服务费),另一类为含往年的收入。以应收数9.8万元为横线,横线上方的月份收缴水平较高;反之,为收缴不足。

图4-2-10 物业服务费收缴率分析二(PPT截图)(www.daowen.com)

每年年初,以上年末累计欠费合并本年应收数额,结合××山庄的具体情况做出收缴计划。计划既可以实行每月平均数,也可以根据往年收费经验,按收费大小月将收费计划数据分解到各个月份中。图4-2-10反映的是每月平均计划。图中10~12月数据反映的是预收数据,这部分数据会提升1~9月收缴计划的完成比率。

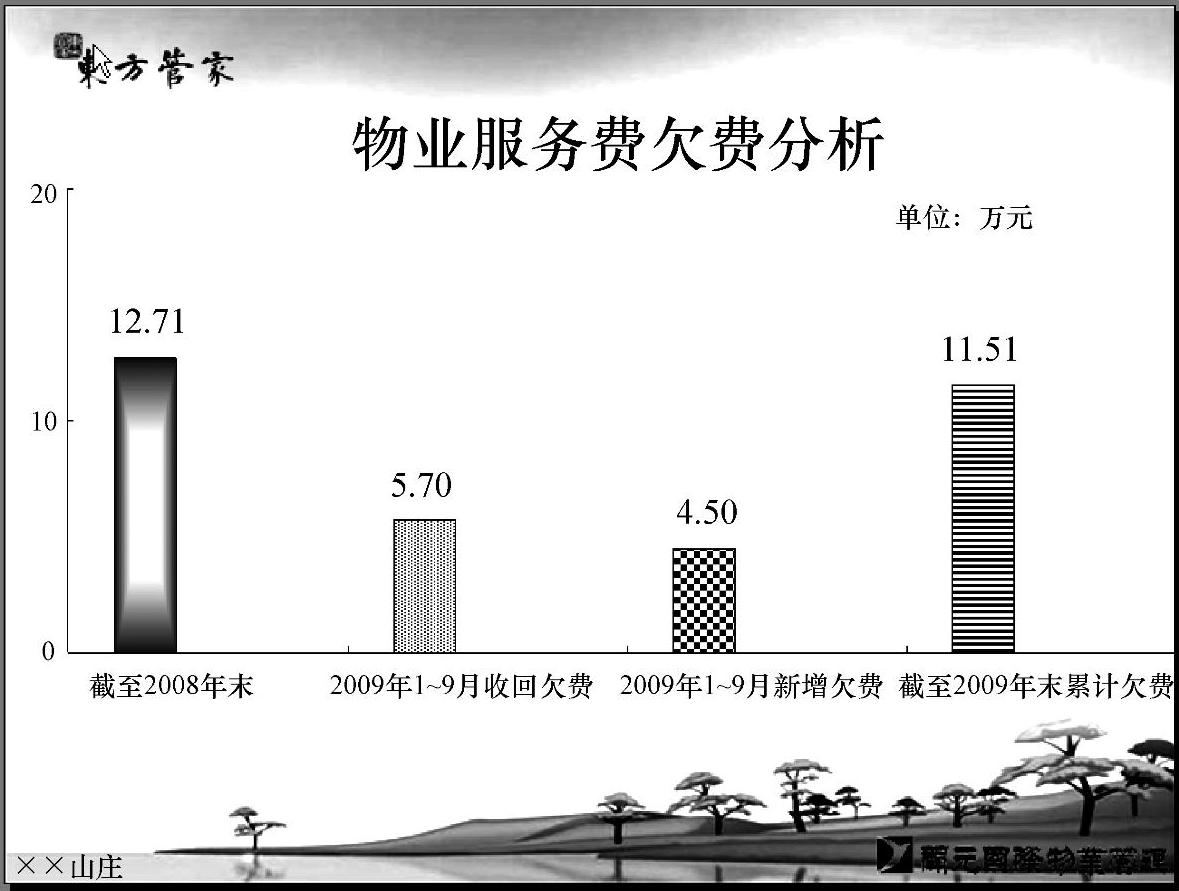

图4-2-11 物业服务费收缴率分析三(PPT截图)

图4-2-11比较直观地反映出物业服务费的欠费过程。2008年末累计欠费12.71万元,2009年1~9月收回上年及以前年度欠费5.7万元。同时,此期间又新增属于2009年度的欠费4.5万元,新增欠费速度小于收回欠费速度,所以截至分析期末,累计欠费降至11.51万元。

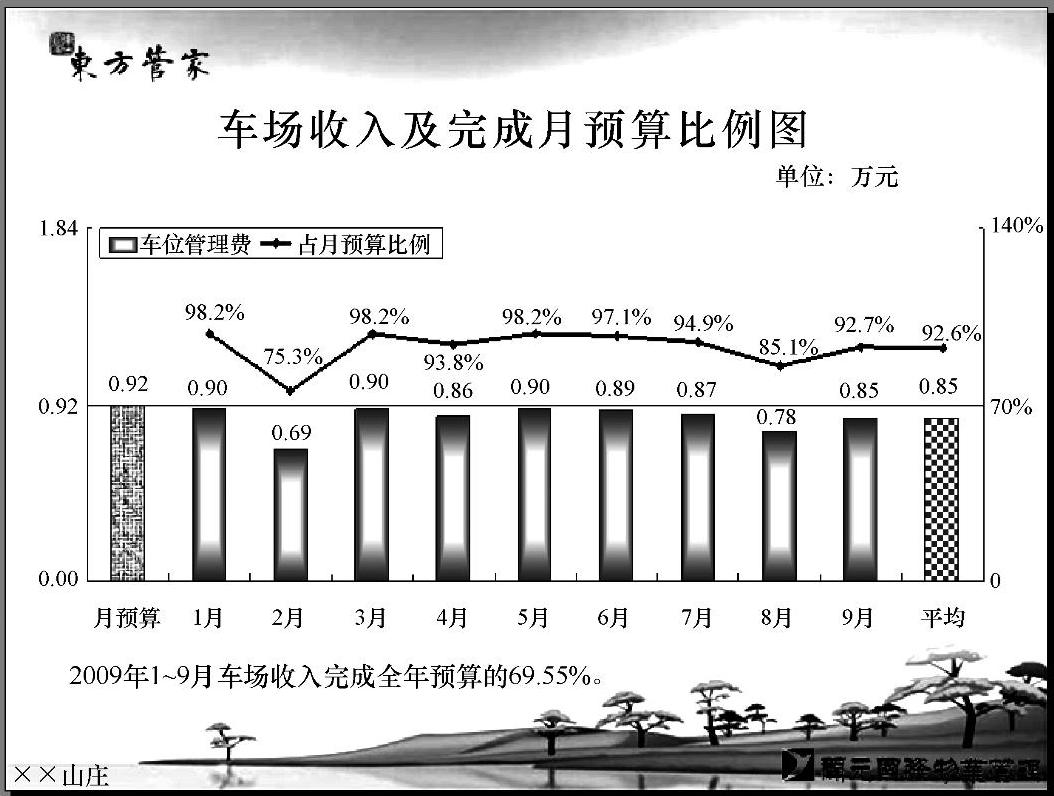

(4)停车场收入分析(见图4-2-12、图4-2-13)

图4-2-12 停车场收入分析一(PPT截图)

从图4-2-12可以明显看出,停车场收入没有完成预算(69.55%<75%)。一般来说,停车场收入不会存在欠费的情况,在小区车位普遍紧张的情况下出现收费不足的现象,就需要分析是否属于正常状况,特别是要对降幅比较大的月份进行核查,以堵塞因管理不严造成的停车场收入流失的漏洞。

图4-2-13 停车场收入分析二(PPT截图)

临时停车收入非常容易流失,所以专门制作了月收入走势及对比图,以起到信息反馈与提示的作用。如临时停车收入比重较大的话,就需加强管理,完善停车收费系统,并出台一系列监控措施,彻底堵塞流失漏洞。图4-2-13反映出,××山庄临时停车收入占总停车收入的比重只有8%左右。除1月份收入明显较低外(建议追查一下原因),每月收入比较均衡。

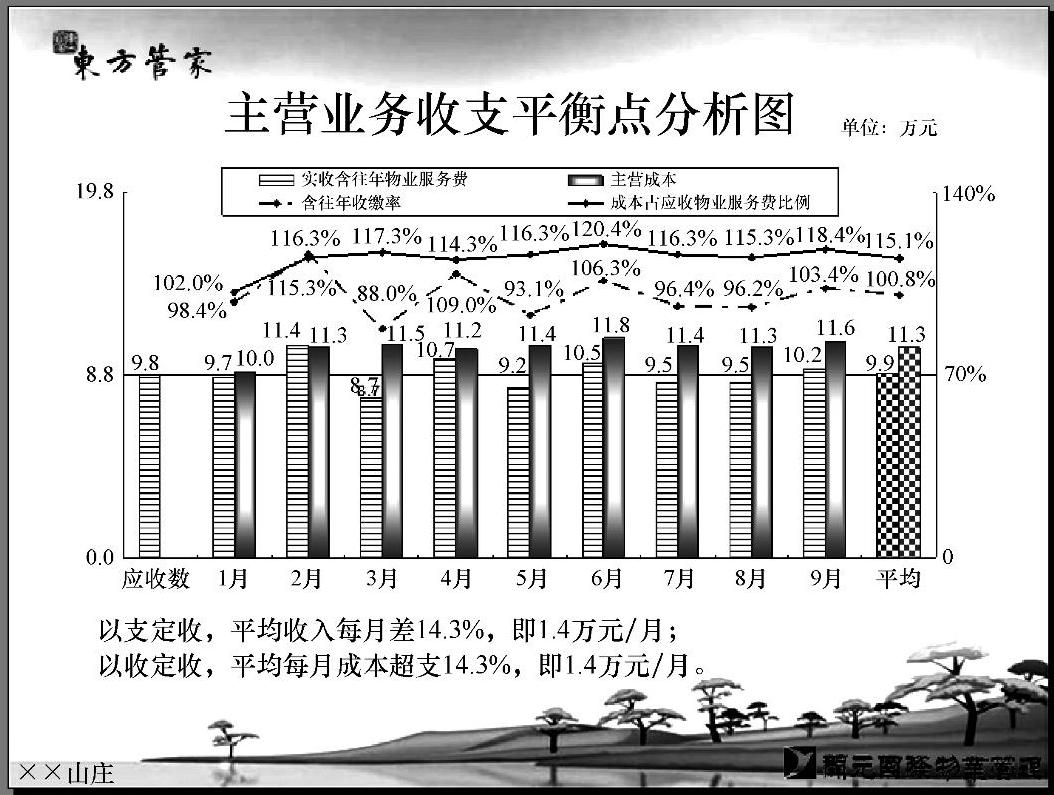

(5)根据收缴率进行收支平衡点分析(见图4-2-14)。

图4-2-14 主营业务收支平衡点分析(PPT截图)

从图4-2-14(另见彩插10)可以看出,截至9月末,××山庄含往年收缴率为100.8%,而收支平衡点为115.1%,每月支出超出收入的14.3%(即1.4万元)。如果以支定收,10~12月还需在原计划基础上加收12.6万元来弥补前9个月的收支失衡,即4季度每月需收缴物业费15.4万元,月收缴率需达到157.1%才能达到收支平衡(前提是以115.1%为收支平衡点)。

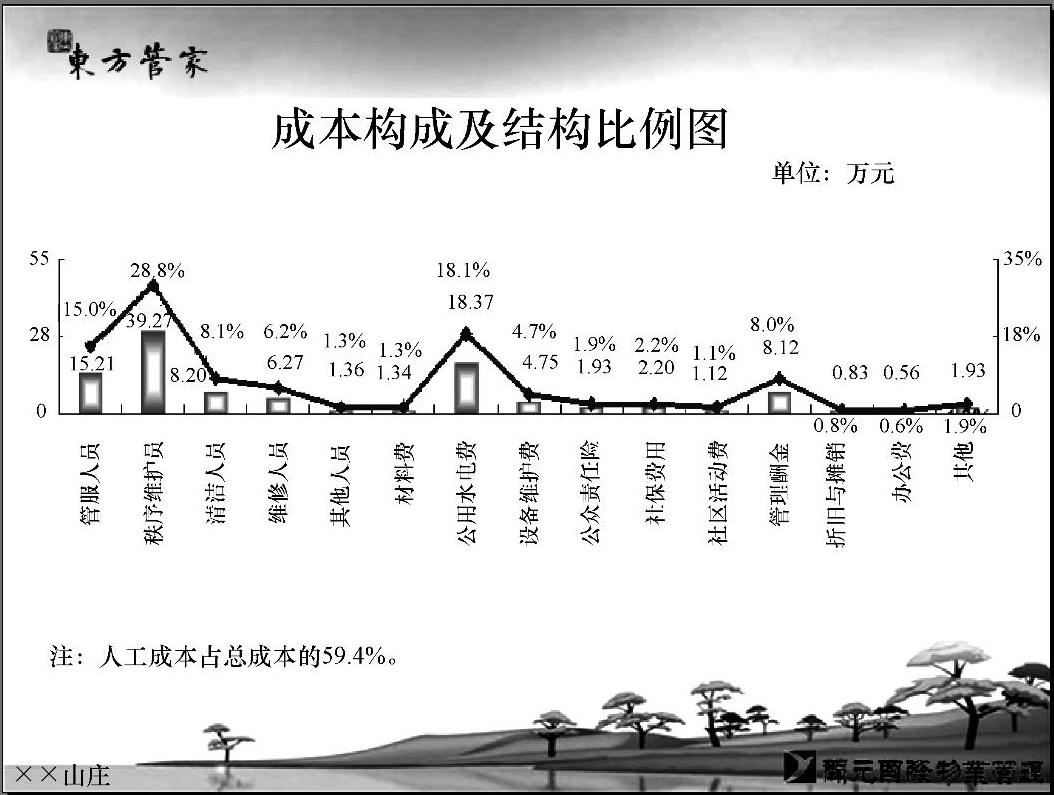

6.成本分析

成本分析包括5项内容:成本构成分析(见图4-2-15)、人工成本同期对比分析(见图4-2-16)、公用水电费同期对比分析(见图4-2-17)、公用水电费单价同期对比分析(见图4-2-18)和办公费用同期对比分析(见图4-2-19)。

图4-2-15 成本构成分析(PPT截图)

图4-2-15充分反映出物业管理是一个劳动力密集型的行业,人工成本占总成本的59.4%。此外,水电费支出所占比重也比较大。设备维护费也是一个比较大的支出,本图反映的金额虽然不大,原因是使用了专项维修基金转出了部分成本。

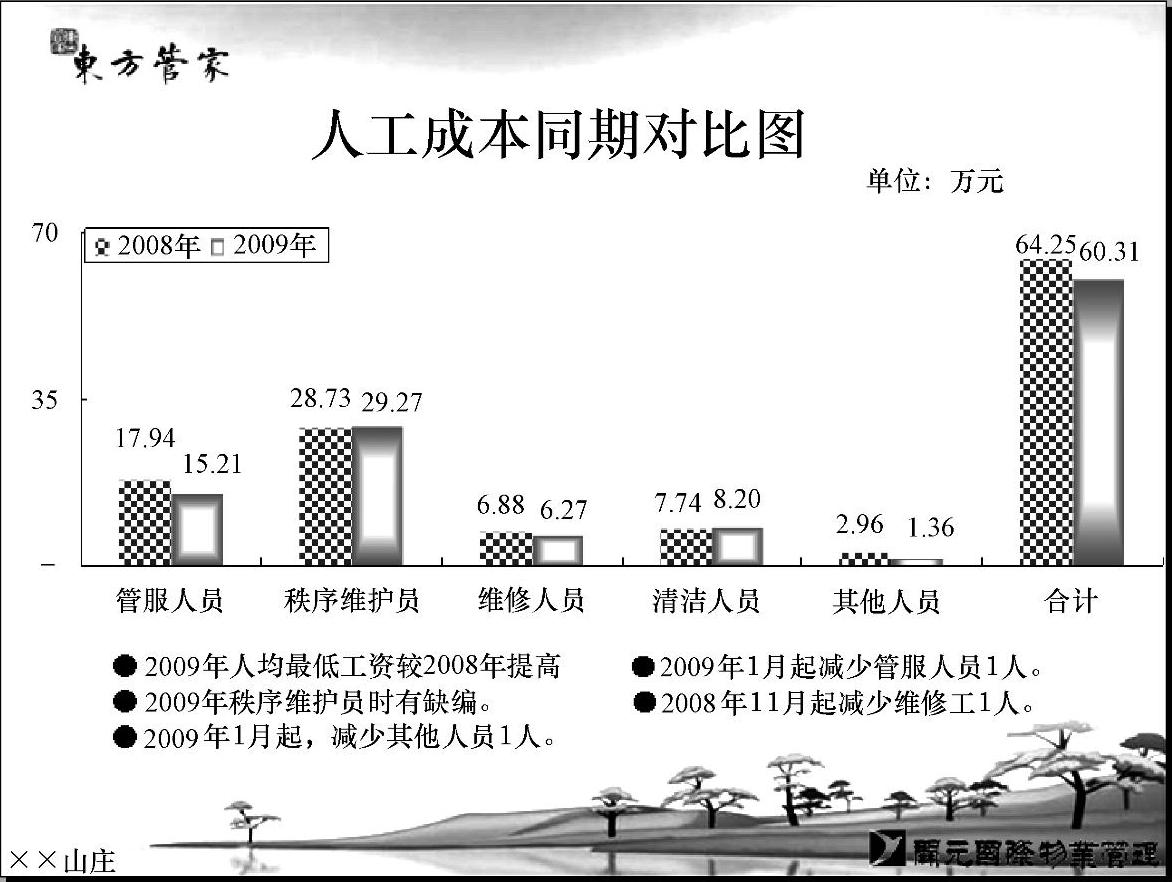

图4-2-16反映出××山庄人工成本有所下降。在最低工资每年提升的趋势下,降低人工成本越来越困难;裁员过多会影响服务质量,故应考虑引进科技手段,以科技代替人力。

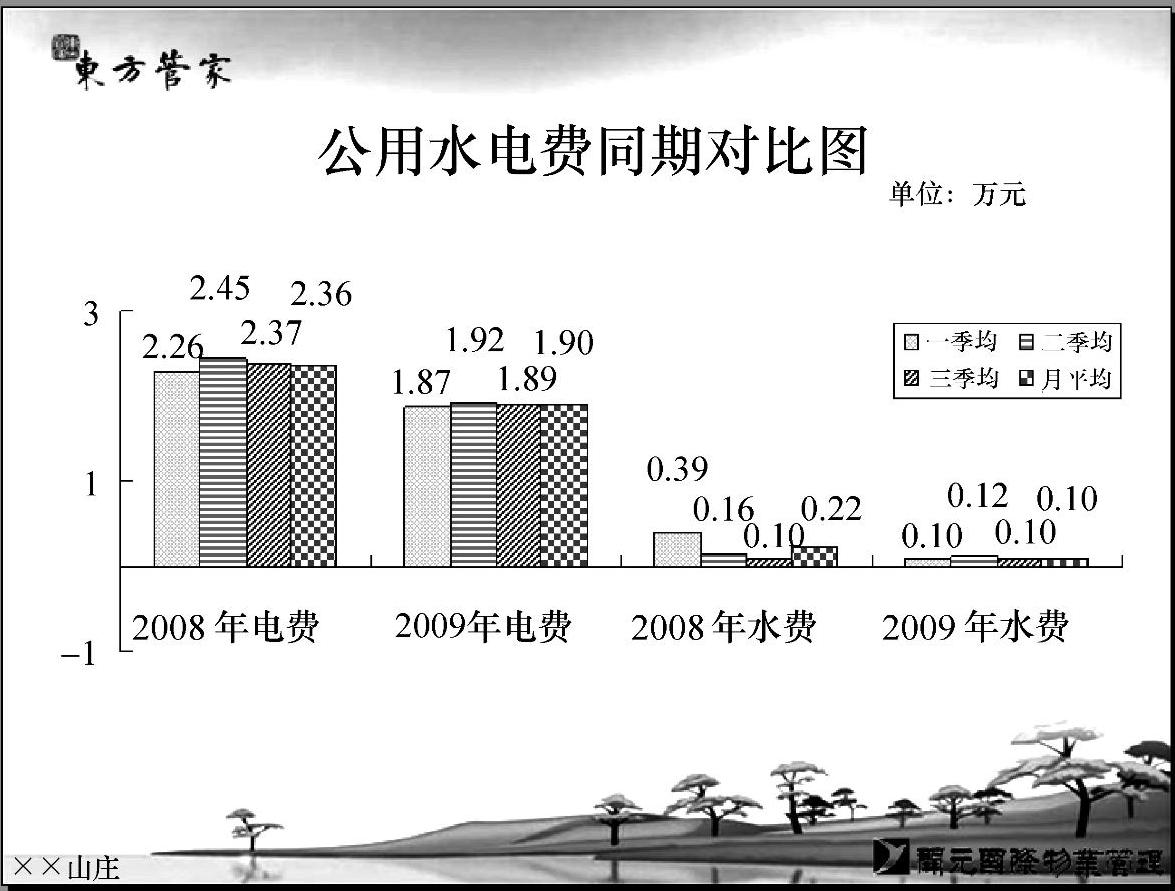

图4-2-17(另见彩插11)将两年的数据进行对比,可以明显看出水电费的消耗降幅比较大,其中电费由2008年同期的月均2.36万元,降至2009年9月末的1.9万元,节电效果明显,可以总结××山庄的节电经验并在全公司范围内进行推广。

图4-2-16 人工成本同期对比分析(PPT截图)

图4-2-17 公用水电费同期对比分析(PPT截图)

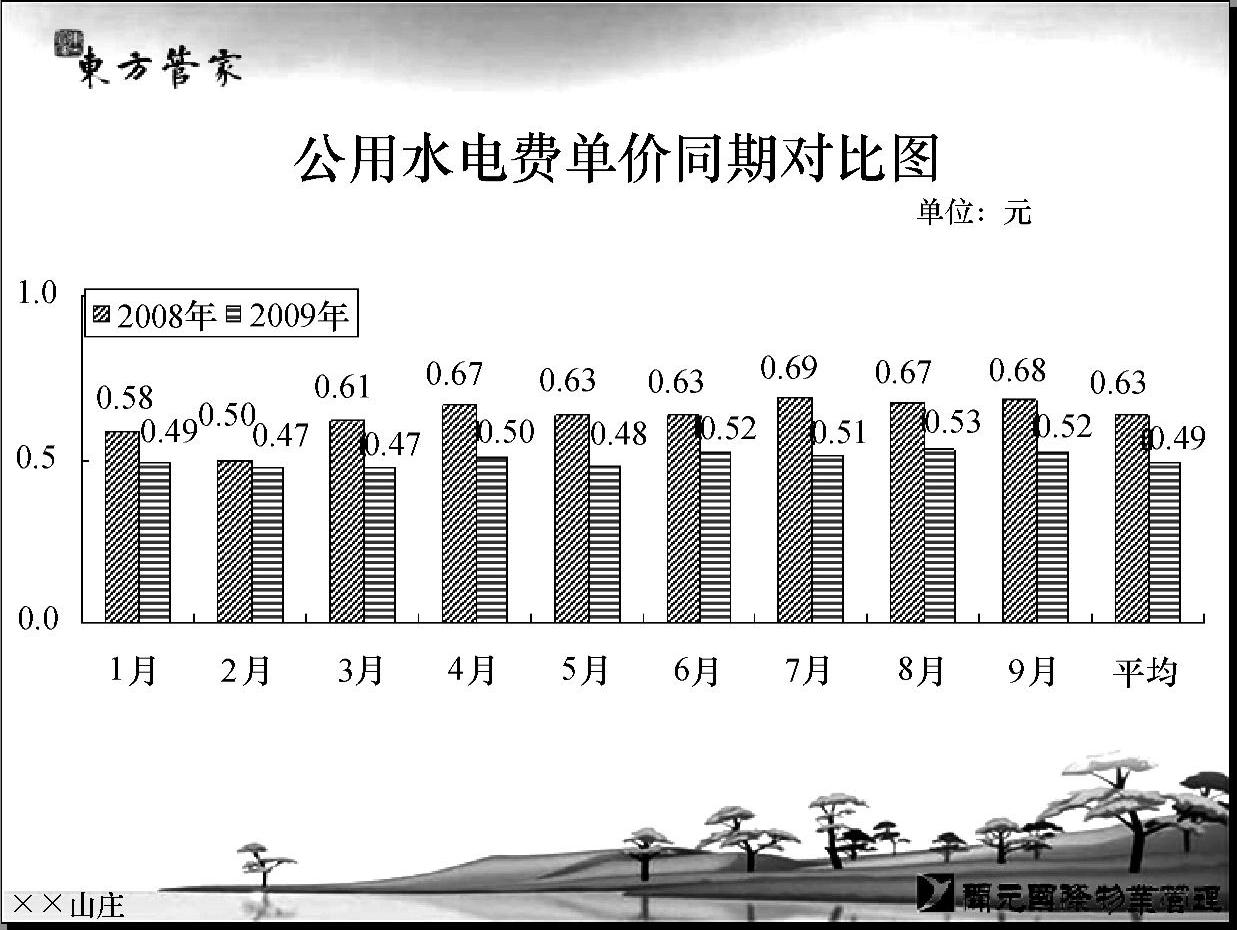

节能降耗是每个物业服务企业都必须面对的问题。从图4-2-18可以看出,××山庄平均每平方米水电费单价,由2008年同期的0.63元,下降至2009年9月末的0.49元。

图4-2-18 公用水电费单价同期对比分析(PPT截图)

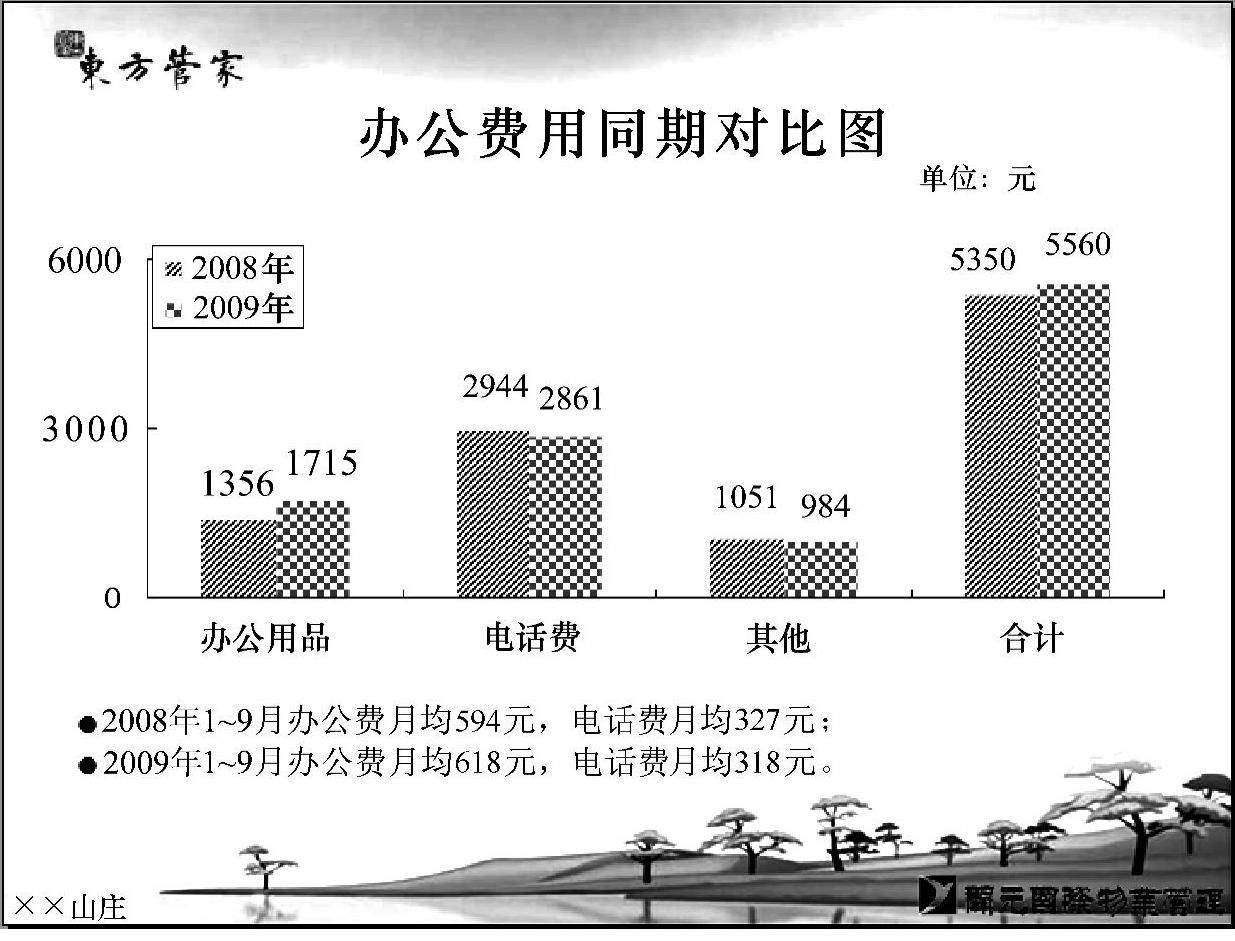

图4-2-19显示,××山庄的办公费较上年同期略有上升。其中,办公用品费用上升较多,电话费和其他费用都有所下降。节约开支还体现在废旧纸张的再利用、随手开关灯具与空调、使用自带茶杯而非公用纸杯等一系列细微的方面。

图4-2-19 办公费用同期对比分析(PPT截图)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。