预算的执行与监控,可以从以下几个方面进行。

1.事前监控

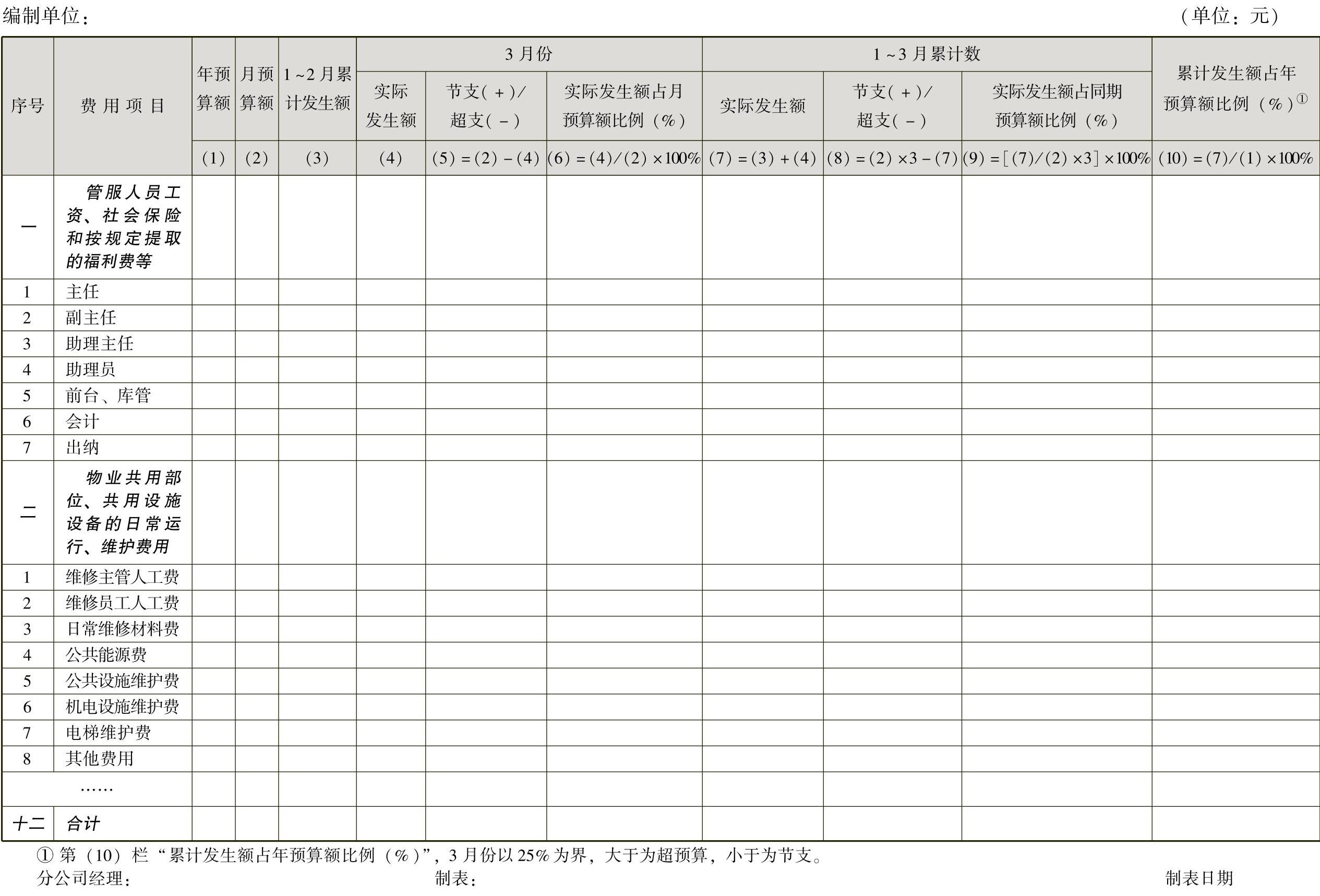

(1)编制《预算执行监控表》 在《物业服务费支出预算表》(见表4-2-8)及《停车服务费支出预算表》(见表4-2-9)的基础之上,以相同费用构成内容编制《预算执行监控表》(见表4-2-10),以节支、超支以及实际发生额占预算额百分比等作为监控指标备用。

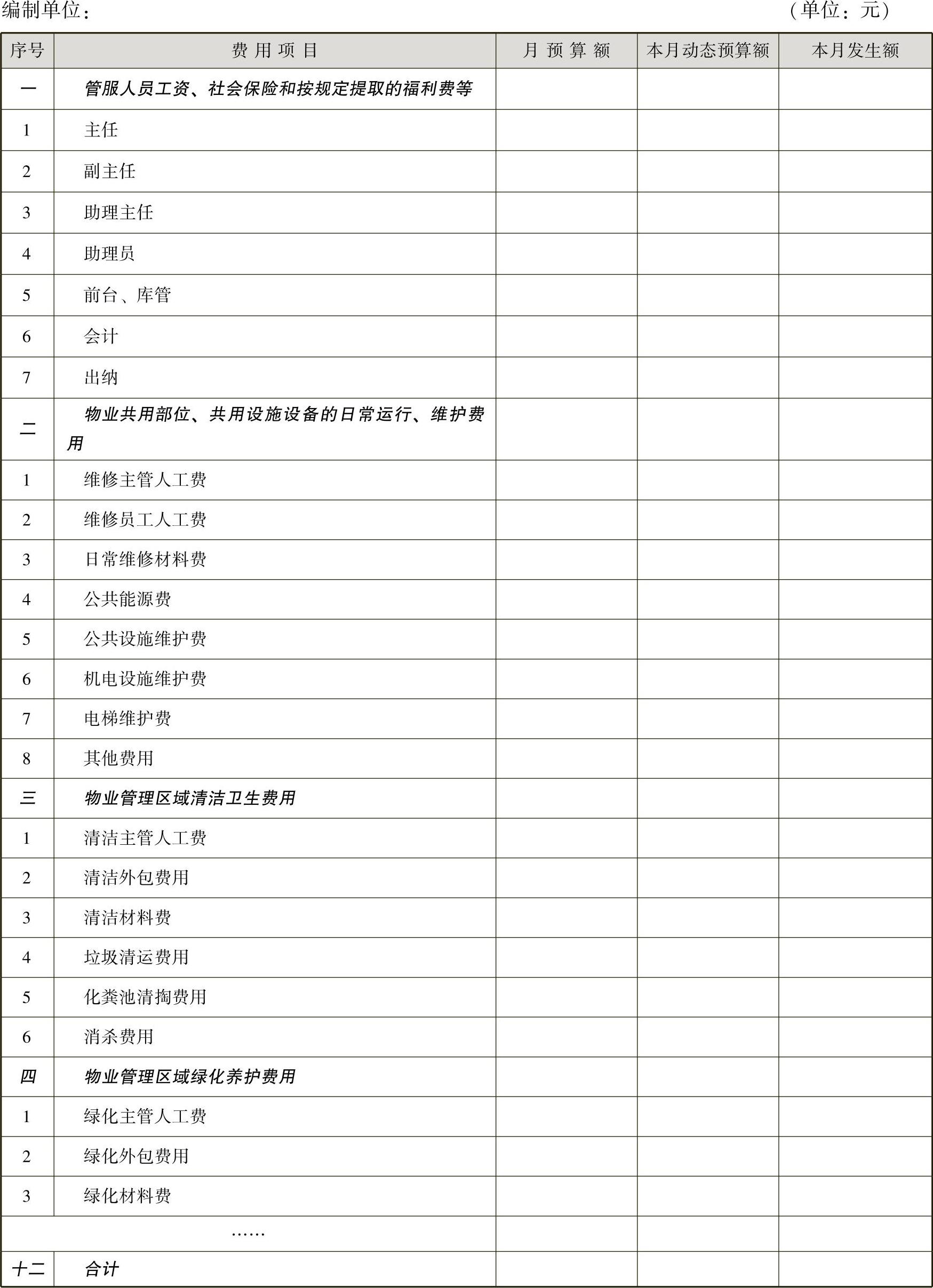

(2)建立《月成本费用支出台账》 按《物业服务费支出预算表》(见表4-2-8)的费用格式,建立《月成本费用支出台账》(见表4-2-11)。财务人员要先行归集每月必须发生的固定费用金额,比如外包人工费、固定资产折旧等,以此控制变动费用支出不超出预算范围。

2.事中监控

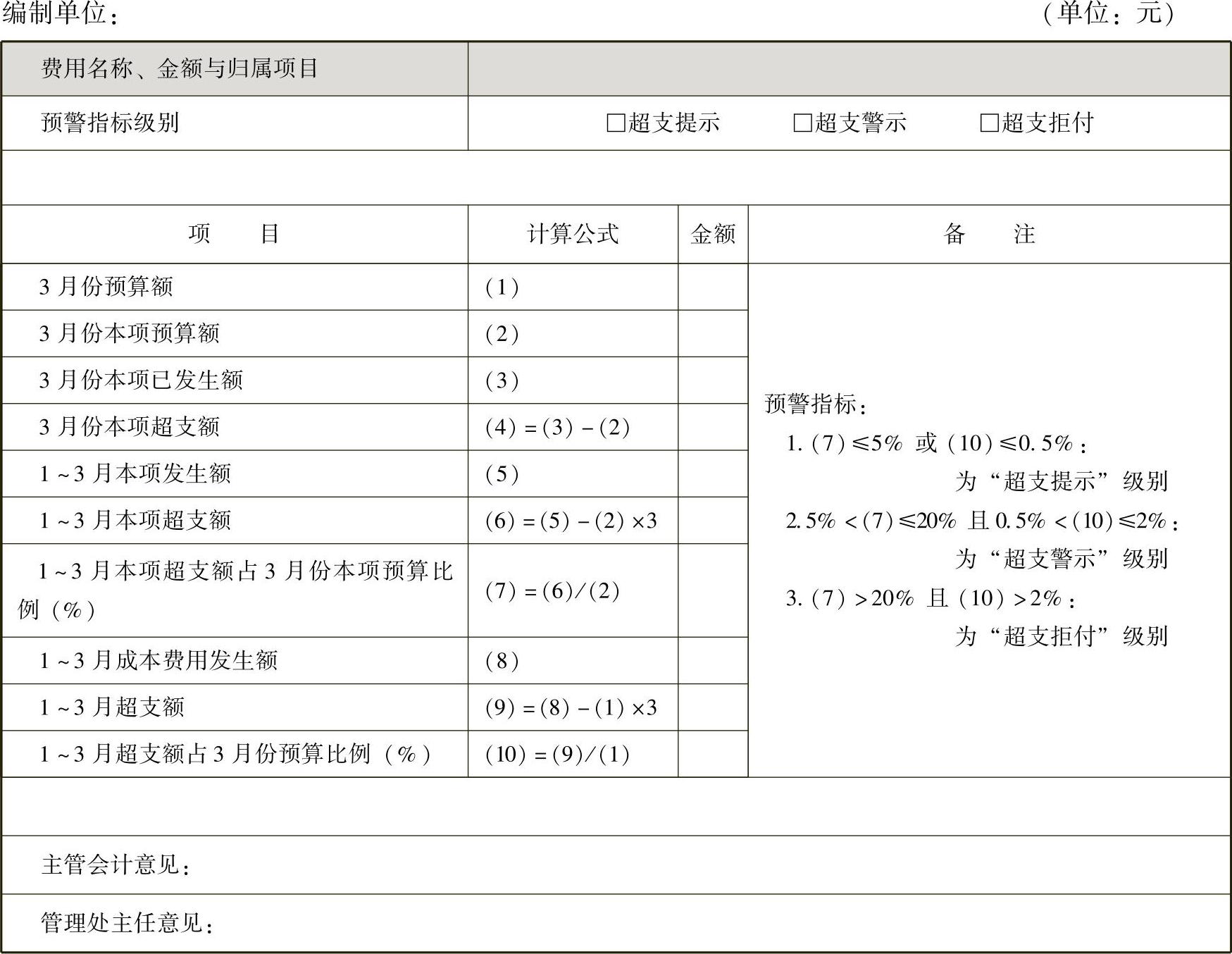

为了达到事中监控的目的,可在实际财务管理工作中使用《成本费用超支申请表》(见表4-2-12)。该表分别有3个预警指标级别:超支提示、超支警示和超支拒付。

(1)超支提示 “本项累计超支额”占“本项月预算额”比例在5%及以下,或“累计超支总额”占“月预算总额”比例在0.5%及以下的,财务人员在费用支出或发生时,向管理处经理出具《成本费用超支申请表》(见表4-2-12),提出“超支提示”意见,请管理处经理签署支出与否的意见与理由。

(2)超支警示 “本项累计超支额”占“本项月预算额”比例在5%~20%之间,且“累计超支总额”占“月预算总额”比例在0.5%~2%之间的,财务人员在费用支出或发生时,向管理处经理出具《成本费用超支申请表》(见表4-2-12),提出“超支警示”意见,请管理处经理签署支出与否的意见与理由。

(3)超支拒付 “本项累计超支额”占“本项月预算额”比例在20%以上,且“累计超支总额”占“月预算总额”比例在2%以上的,财务人员在费用支出或发生时,向管理处经理出具《成本费用超支申请表》(见表4-2-12),提出“超支拒付”意见,请管理处经理签署意见。财务人员与管理处经理意见相左时,报公司财务经理、总会计师或总经理批示。

3.事后监控(www.daowen.com)

(1)填制《预算执行监控表》 月末归集当月实际成本支出,填制《预算执行监控表》(见表4-2-10),对当月及累计成本情况与超支做出分析说明,并请管理处经理签署整改意见,于每月初5日内报公司财务部经理及总会计师批准。

(2)调整预算 针对超支较为严重的费用项目,动态调减下月的剩余月预算额。方法是将“年预算额”扣除截至本月末的“累计发生额”,除以余下月数,得出下月可以使用的预算费用,并在此费用中执行预算监控。

表4-2-10 预算执行监控表

表4-2-11 月成本费用支出台账

注:本月发生额要逐笔记入,并计算出合计金额。

表4-2-12 成本费用超支申请表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。