(一)标准成本与标准成本法

标准成本是通过精确调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本。

标准成本法是一个包括制定标准成本、计算和分析成本差异、处理成本差异三个环节所组成的完整系统。

(二)物流标准成本的分类

1.标准成本按其制定依据分类

标准成本按其制定时所依据的生产技术和经营管理水平,可以分为理想标准成本和正常标准成本。

理想标准成本是指在最优的生产条件下,利用现有的规模和设备能够达到的最低成本。制定理想标准成本的依据,是理论上的业绩标准、生产要素的理想价格和可能实现的最高生产经营能力利用水平。这种标准很难成为现实,即使暂时出现也不可能持久。它的主要用途是提供一个完美无缺的目标,揭示实际成本下降的潜力。因其提出的要求太高,不能作为考核的依据。

正常标准成本是指在效率良好的条件下,根据下期一般应该发生的生产要素消耗量、预计价格和预计生产经营能力利用程度制订出来的标准成本。

在标准成本系统中,广泛使用正常的标准成本。它具有以下特点:①用科学方法根据客观实验和过去实践经充分研究后制定出来的,具有客观性和科学性;②排除了各种偶然性和意外情况又保留了目前条件下难以避免的损失,代表正常情况下的消耗水平,具有现实性;③应该发生的成本,可以作为评价业绩的尺度,成为督促职工去努力争取的目标,具有激励性;④可以在工艺技术水平和管理有效性水平变化不大时持续使用,不需要经常修订,具有稳定性。

2.标准成本按其使用期分类

标准成本按其使用期,可以分为现行标准成本和基本标准成本。

现行标准成本是指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。在这些决定因素变化时,需要按照改变了的情况加以修订。

基本的标准成本是一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本。

(三)物流标准成本的制定

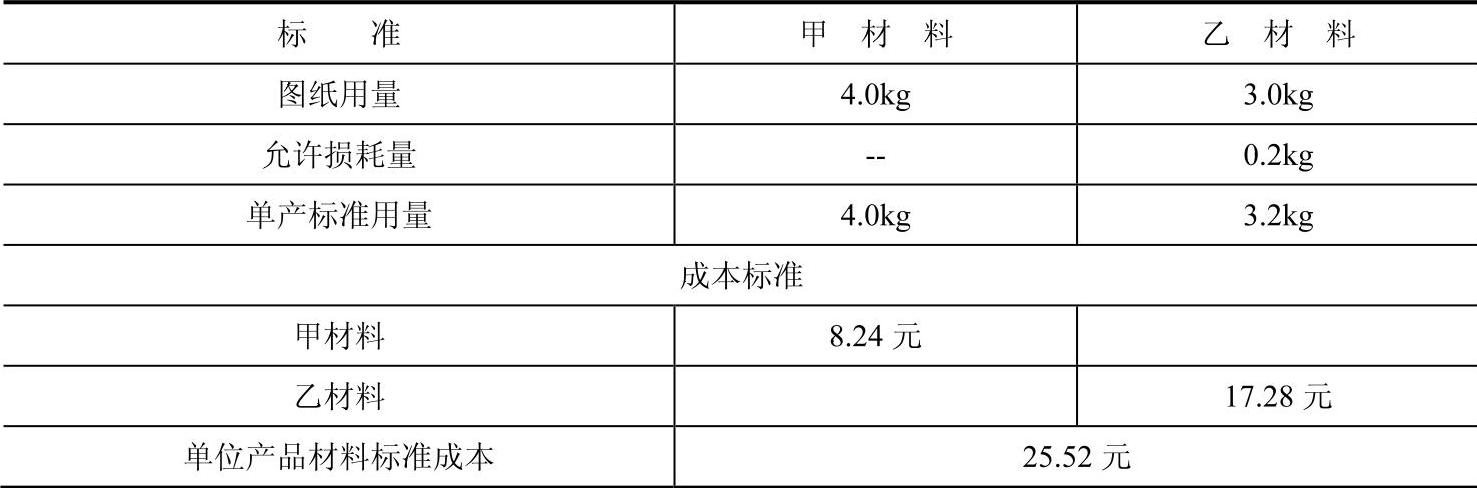

1.物流直接材料标准成本的制定

物流直接材料标准成本=用量标准×价格标准

例5-3,某企业物流直接材料标准成本如表5-2所示。

表5-2 物流直接材料标准成本

(续)

(www.daowen.com)

(www.daowen.com)

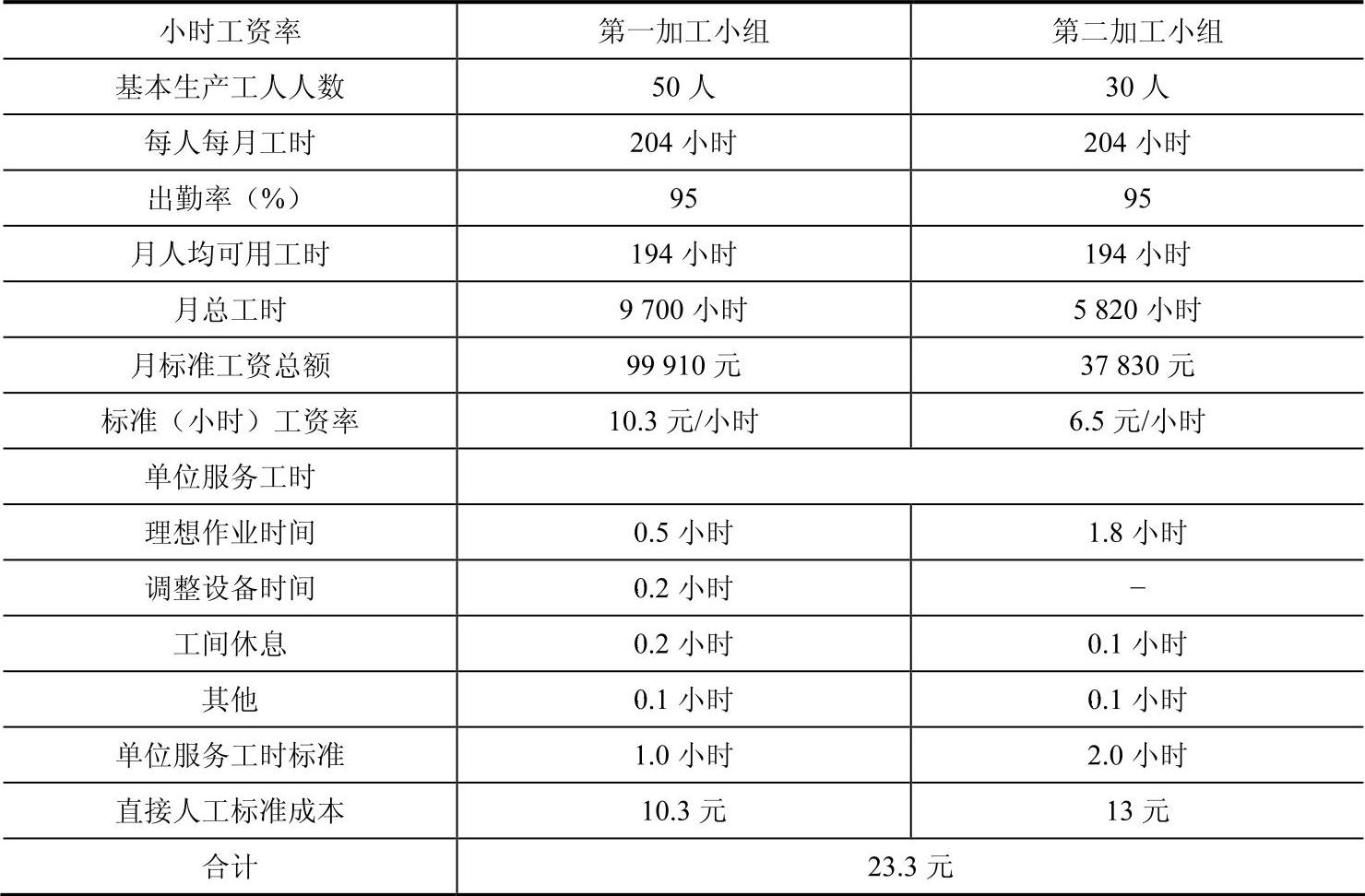

2.物流直接人工标准成本的制定

物流直接人工标准成本=工时标准×标准工资率

例5-4,承例5-3。物流直接人工标准成本如表5-3所示。

表5-3 物流直接人工标准成本

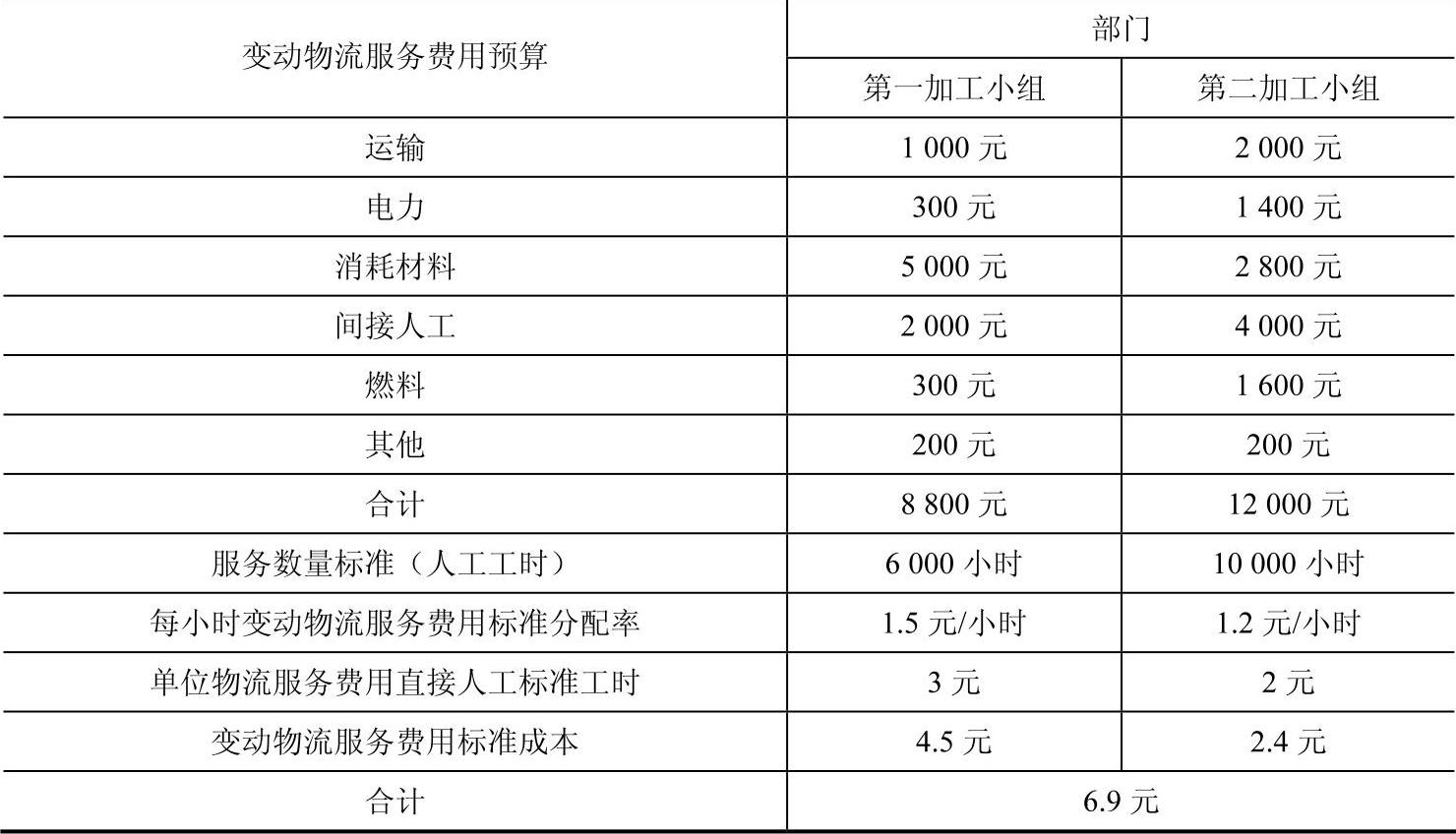

3.物流服务费用标准成本的制定

(1)变动物流服务费用标准成本。

变动物流服务费用标准成本=单位物流服务直接人工标准工时×每小时变动物流服务费用的标准分配率

式中,每小时变动物流服务费用的标准分配率=变动物流服务费用预算总额/物流直接人工标准总工时

例5-5,承例5-3。变动物流服务费用标准成本如表5-4所示。

表5-4 变动物流服务费用标准成本

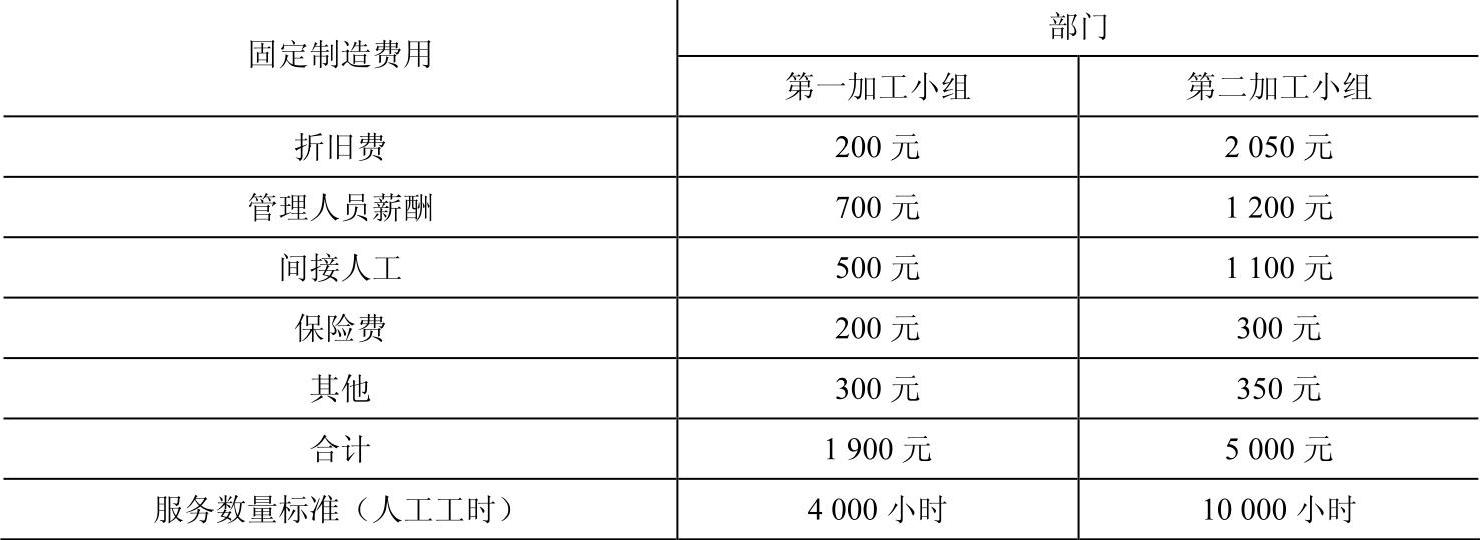

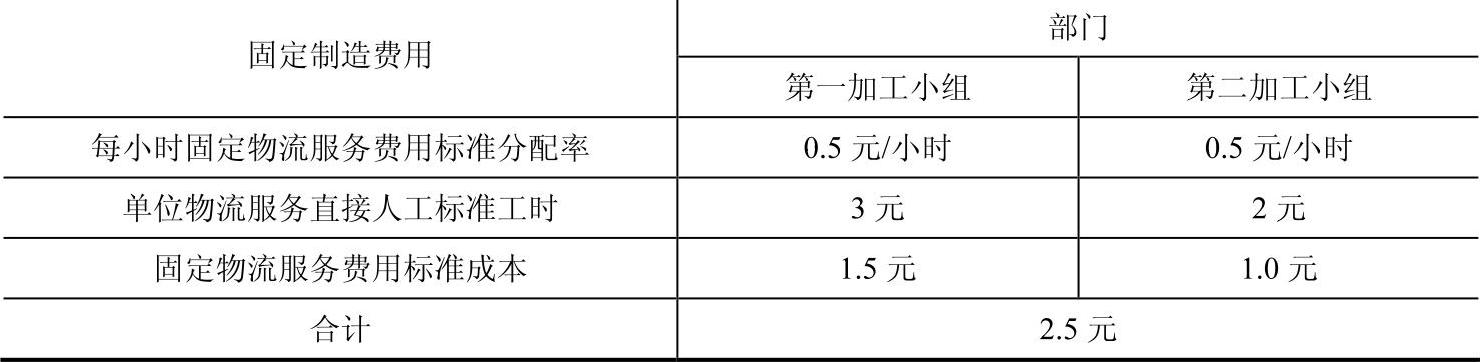

(2)固定物流服务费用标准成本

固定物流服务费用标准成本=某物流服务直接人工标准工时×每小时固定物流服务费用的标准分配率

式中,每小时固定物流服务费用标准分配率=固定物流服务费用预算总额/物流直接人工标准总工时

例5-6,承例5-3。固定物流服务费用标准成本如表5-5所示。

表5-5 固定物流服务费用标准成本

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。