合并会计报表是将企业集团作为一个会计主体而编制的会计报表,在编制时首先需要界定合并会计报表的合并范围,即确定哪些子公司应包括在合并会计报表的编报范围之内,哪些子公司不应该纳入合并会计报表的范围。确定这一范围是正确编制合并会计报表的基础。

根据《企业会计准则》,合并会计报表的合并范围应当以控制为基础加以确定。母公司应当将其全部子公司纳入合并会计报表的合并范围。这就意味着解决合并范围的核心内容是四个关键词:母公司、控制、子公司、合并范围。

1.应纳入合并会计报表的子公司

根据我国企业合并财务报表准则规定,能够由母公司控制的所有被投资企业,即所有的子公司,包括境内和境外从事各种经营业务的子公司,都应当纳入合并会计报表范围。这里所指的控制是指实质上的控制,即能够统驭一个企业的财务和经营政策,并能以此取得收益的权利。因此,应纳入合并会计报表的子公司应包括两类。

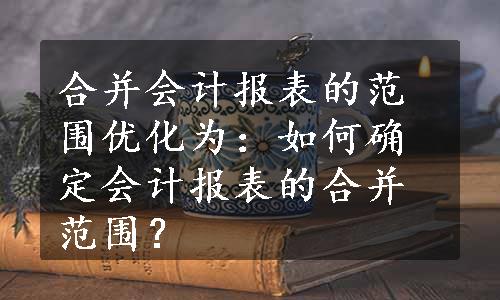

(1)母公司拥有其半数以上表决权的被投资企业。母公司拥有被投资企业半数以上的表决权的方式,包括直接拥有、间接拥有、直接和间接合计拥有三种。母公司直接控制和间接控制的关系可用图10-1表示。

图10-1 母公司直接控制和间接控制的关系

图10-1显示了企业集团内多层控股关系,A公司直接控制了B公司和C公司,并通过B公司和C公司分别间接控制了E公司和F公司,A公司对H公司直接投资30%,通过控股子公司对H公司投资40%,A公司实际上直接和间接控制了H公司70%的股权。当母公司拥有被投资企业50%以上表决权时,就能操纵股东大会,拥有该被投资企业的控制权,能够对被投资企业的生产经营活动实施控制。这时,子公司处在母公司的直接控制下进行生产经营活动,子公司的生产经营活动事实上成为母公司生产经营活动的一个组成部分,应当将其纳入合并会计报表的合并范围。因此,A公司编制合并会计报表的合并范围应包括A公司和其直接控制的B公司、C公司和间接控制的E公司、F公司,以及直接和间接控制的H公司。由于B公司只有D公司45%的股权,D公司不应纳入A公司的合并范围。

(2)母公司控制的其他被投资企业。在母公司通过直接和间接方式,虽然没有拥有半数以上的表决权,但通过其他方法对被投资企业的生产经营活动能够实施控制时,这些能够被母公司控制的被投资企业,也应当作为子公司,纳入合并会计报表的范围。一般认为,母公司与其被投资企业之间存在下列情况之一的,就应当视为该被投资企业被母公司控制,应作为子公司纳入企业集团合并会计报表的范围。

①通过与被投资企业的其他投资者之间的协议,持有被投资企业半数以上的表决权。如某投资方与其他投资者共同投资某企业,该投资方与其中的某些投资者签订有协议,受托管理和控制这些投资者在被投资企业中的股份,该投资方在投资企业的股东大会上拥有半数以上的表决权。

②根据公司章程或协议,有权决定被投资企业的财务和经营政策。(www.daowen.com)

③有权任免被投资企业的董事会或类似机构的多数成员。这表明该投资方实际上能通过董事会成员控制被投资企业。

④在被投资企业的董事会或类似机构占多数表决权。

此外,在确定能否控制被投资企业时,应当考虑企业和其他企业持有的被投资企业的当期可转换公司债券、当期可执行的认股权证等潜在表决权因素。

2.不得纳入合并范围的情况

我国企业合并财务报表准则规定,满足下列条件之一的,投资方不能对被投资企业实施控制,不应将其纳入合并会计报表的范围。

(1)被暂时拥有的子公司。

(2)在长期限制条件下经营的海外子公司,不能自由地向母公司转移资金。

(3)已宣告破产或在法院监督下进行整顿的子公司。

(4)股东权益为负数的非持续经营的子公司。

(5)已关、停、并、转的子公司。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。