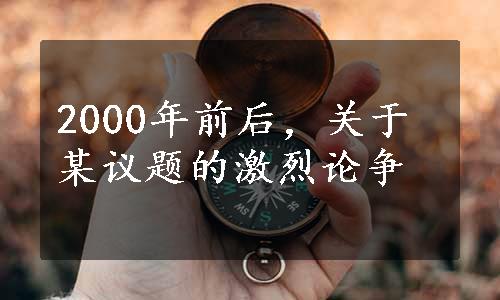

克鲁格曼1998年5月发表的这一论文在日本国内引起轰动和广泛讨论,但对于是否应实施通货膨胀目标制,各方观点不一。1999年初,低位运行的日本通货膨胀率进一步下滑至负值,之后数月也一直如此(如图2所示)。在此严峻背景下,有关应否实施这一货币政策的论争骤然升温。当时主要各方的主张可概括如下。

积极倡议派们高度认可克鲁格曼的“处方笺”,认为通货膨胀目标制是反通货紧缩的有效方法,直言要求日本银行采用。其代表人物是当时的经济财政金融大臣竹中,自民党的山崎干事长,伊藤敏隆[18](一桥大学教授)、深尾光洋(庆应塾大学教授)。山崎干事长甚至在电视讲话中宣扬应选择有此政策主张的人选为日本银行的新总裁。

图2 1990—2013年日本的通胀率

资料来源:笔者根据日本统计局数据制作。

另外,日本财务省以及以自民党重量级干部·麻生政务调研会长为代表的一批人物,虽然不像上述积极倡议派那样直言,但都要求日本银行应尽快拿出有效的反通货紧缩措施来。不过,由于1998年4月生效的新《日本银行法》(中央银行法)大大提高了日本银行的独立性,他们同时也表示将尊重中央银行的决策而不会多加干涉。

当然,另一方面也有许多人对实施通货膨胀目标制持否定意见。反对观点主要可归纳为以下几点:

(1)即便日本银行实施这一货币政策制度,在通货紧缩压力加剧的背景下,能“唤起”通胀预期吗?(www.daowen.com)

(2)货币政策并不能解决一切,日本经济长期低迷、通货紧缩日益严峻的根本原因在于经济结构改革的迟缓、不良债权处理的拖延、国民对未来的信心暗淡,从而各经济主体对资金的需求不足。因此,即使日本银行实施通货膨胀目标制并继续增加流动性,大量的资金只是滞留在银行体系内而已。在这种情况下,通货膨胀目标制会有效吗?

(3)实施通货膨胀目标制的各国中虽然不乏成功之例,但它们针对的是通货膨胀而非通货紧缩。应该说,遏制通货膨胀的政策工具及其传导机制都很明了,而且有丰富的学识和经验可以借鉴。但日本现在面对的是通货紧缩,并且在实施了“零利率”和大力增加流动性后,治理通货紧缩的政策工具及传导机制均不明了,在此情况下实施通货膨胀目标制,日本银行不但难以实现通胀目标,同时中央银行的信誉将受到损害。

(4)在治理通货紧缩的政策工具及其传导机制均不明了的情况下,如果一味地“催发”通货膨胀,最终出现恶性通货膨胀的风险也并非没有可能。日本经济若果真遭受这样“左右”两拳重击的话,后果不堪设想。

以上这些当时反对实施通货膨胀目标制的代表人物主要有:自民党前干事长野中驳斥日本实施通货膨胀目标制“毫无意义”;日本经济界两大团体——经团联的奥田会长和经济同友会的小林代表干事先后表示:“与其说反对通货膨胀目标制的实施,还不如说它的无效”;吉野直行(庆应塾大学教授)在参议院·财政金融政策委员会的咨询会也上认为:“在目前情况下,仅凭货币政策无法控制物价”。

至于处于被争议漩涡中心的日本银行,它的态度始终很明确:“在目前的情况下,因为治通货紧缩的政策工具及其传导机制均不明了,如果贸然采用,这就形同不计后果的赌博,可能导致通货膨胀的失控。”但同时它也言明,待物价回复稳定后,作为增加货币政策透明度和信誉度的一种政策框架,值得考虑。

这一轮论争持续时间较长,2001年达到顶峰,进入2003年后随着日本经济呈现出复苏迹象而逐渐缓和。不过,即便如此,它之后依旧未淡出日本官政经学各界的视野。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。