本节的基本参数假设赋值,c1=0.000 2  +4,c2=0.7c1,m=19,n=10,eb1=h1ed1,F=100,θ=3,η=2,κ=1,γ=0.5,λ=0.3,φ=0.2,ae=

+4,c2=0.7c1,m=19,n=10,eb1=h1ed1,F=100,θ=3,η=2,κ=1,γ=0.5,λ=0.3,φ=0.2,ae= ,eb2=h2eb1=h1h2ed1,ed2=h3ed1。

,eb2=h2eb1=h1h2ed1,ed2=h3ed1。

7.2.1 促销努力水平的影响

为了探讨促销努力水平的影响作用,此处进一步对参数赋值为, ar=500,ed1=0.5,h2=1.2,g=0.8,变量为h1、h3。其中,参数g为线上市场容量变化率,意味着相对于线下市场容量,线上市场容量所占比例,反映了行业电子商务的发展程度。参数g越大,行业电子商务发展程度越高;参数h1为制造商M1线上市场的品牌促销努力变化率,意味着相对于制造商M1的线上市场渠道促销努力,其品牌促销努力的变化程度;参数h2为制造商M2线上市场的品牌促销努力的变化率,意味着相对于制造商M1的线上市场品牌促销努力,线上制造商M2品牌促销努力的变化程度;参数h3为制造商M2线上市场的渠道促销努力变化率,意味着相对于制造商M1的线上市场渠道促销努力,制造商M2线上渠道促销努力的变化程度。

分析附录7-4、7-5中状态1的最优变量结果,并观察图7-5可以发现,随着制造商M2线上渠道促销努力变化率h3的增加,制造商M1的最优产量呈极其缓慢的下降趋势,几乎可以忽略不计,故提升制造商M2的线上市场渠道促销水平,对制造商M1的最优产量决策影响不大,效果有限。进一步观察附录7-4、7-5,发现参数h3的增加使得制造商M1与M2的生产成本均有上升,行业产能分配比例保持略偏向线上市场的趋势,从2.390增加至2.398。并且,参数h3的增加使得制造商M2需求量与收益均上升,线上售价同步上升;而制造商M1则通过采取降低批发价的策略来减缓竞争压力,减缓总收益的下降速度;零售商r得益于批发价的下降而略微调低了零售价格,减缓了总收益的下降速度。

图7-5 线上市场促销努力下的制造商M1最优产量决策

进一步观察图7-5与附录7-4、7-5中状态2,发现在线上品牌促销努力h1攻势下,零售商r的需求量与收益却呈现先升后降的规律。相反地,制造商M1与M2的最优产量均明显上升,且两者的生产成本、定价策略均呈现出先降后升的特点。制造商M1的最优产量决策也从产能过剩逐步过渡为产能不足。这些意味着,当制造商M1线上品牌促销努力水平较低如h1=0.5时,提升制造商M1线上品牌促销努力水平程度,能促使两个制造商短期生产成本的进一步降低,制造商M1的产能过剩问题得到缓解,零售商r也获得较显著的“搭便车效应”,需求和收益均上升;当制造商M1线上品牌促销努力水平上升至h1=1时,制造商M1与M2均实现了短期生产成本的相对最优,制造商M1的产量决策已接近最优值即K*=232.277,逼近250的最优值,零售商r的最优收益也达到相对最大;随着制造商M1线上品牌促销努力水平的继续上升,零售商r的“搭便车效应”消失,竞争能力明显减弱,制造商M1与M2的短期生产成本上升,制造商M1出现产能不足状态。不过,随着制造商M1线上品牌促销努力的加大,制造商M1与M2的需求量及总收益均呈现明显的正向效应,制造商M2获得显著的“搭便车效应”;制造商M1的产能分配明显偏向线上市场,从0.432增加至2.145;相对于线下市场,线上市场的产能分配比例也明显增大,从1.172增加至5.303。

继续分析附录7-4、7-5中状态3,根据前文假设需满足条件p1>w,pr>p1,可以得到参数g的近似取值范围为0.552 7<g<0.928 74。随着线上市场需求规模变化率g的增大,各项最优变量的规律呈现出与附录7-4、7-5中状态2类似的规律,制造商M1的最优产量决策从产能过剩K*1=171.607<250转化为K*1=350.626>250;制造商M1与M2的生产成本均先降后升;零售商r的“搭便车效应”先出现后消失,即其收益与需求量均先增后减;制造商M2获得显著的“搭便车效应”;两个制造商的需求量及总收益均明显增加;制造商M1的产能分配比例明显偏向线上市场,从0.588增加至1.885;相对于线下市场,线上市场的产能分配比例也明显增大,从1.590增加至4.583。然而不同的是,附录7-4、7-5中状态2中随着制造商M1线上品牌促销努力h1的递增,零售商r的零售价先降后升,需求量与收益均先升后降,而在附录7-4、7-5中状态3中零售商r的收益与需求量依旧呈现出先升后降,唯有零售价保持上升。这说明制造商M1提升线上品牌促销努力h1能为消费者带来更多福利;在附录7-4、7-5中状态2中,制造商M1与M2的各项定价策略均先降后升,而附录7-4、7-5中状态3中制造商M1与M2的各项定价策略均保持上升,且收益递增速度远超过附录7-4、7-5中状态2时的收益增速。故提升制造商M1线上品牌促销努力h1能为消费者带来更多福利。且线上市场需求规模变化率g的增大对行业市场规模总量的影响,远超过线上品牌促销努力h1增大对其的影响,这也解释了为何附录7-4、7-5中状态3里零售商r的“搭便车效应”比附录7-4、7-5中状态2更显著。

7.2.2 市场需求总量改变下的最优变量分析

首先,行业电子商务的发展程度决定了线上市场容量变化率g的大小。本节对参数赋值为,h2=1.2,h1=1,h3=1.5,ed1=0.5,变量为ar、g。可以得到图7-6及附录7-6。观察图7-6可以发现,制造商M1的最优产量决策K*随线下市场容量ar的增大而增大,随线上市场容量变化率g的增大而增大。然而,当g较低时,K*随线下市场容量ar的增速明显减缓。随着g逐步变大,K*随线下市场容量ar的增速逐步加快。这说明在行业电子商务发展程度较低时,扩大线下市场容量可以扩大需求量,但增速不够明显;随着行业电子商务前进步伐的加快,提升线下市场容量将显著提高市场需求量,即最优产量决策K*的“增速效应”变大。

其次,观察后文附录7-6,发现制造商M1与M2的线上需求量均随线下市场容量ar的增大而单调递增,随着线上市场容量变化率g的增大而进一步增大。这说明由于制造商M2处于博弈的次主导地位,故无论行业电子商务发展程度的高低,制造商M2均为制造商M1的主要竞争对手。

再次,零售商r的最优决策变量均呈现一个共同特征,即随着线下市场容量ar的逐步增大,需求量、最优收益、最优服务水平的“最大值”均随着线上市场容量变化率g的递减而出现,且“最大值”轨迹的极大值点均近似出现在(ar最大,g最小)处。这与现实情形一致,即对于处在博弈最弱势地位的零售商r来说,行业电子商务发展程度越低,线下市场容量越大,则零售商r的收益将越高,服务水平和需求量也越大。

最后,后文将详述线上线下市场的产能分配问题,此处通过附录7-6可以发现,制造商M1的产能分配比例随线下市场容量ar的增大而逐步倾斜于线上市场,随着线上市场容量变化率g的增大进一步倾斜于线上市场。

图7-6 模型四市场需求总量下的制造商M1最优产量决策

7.2.3 双因素作用边界范围的数值分析

随着行业电子商务发展程度的提高,线上市场容量发生变化。而行业竞争的加剧、新竞争对手的进入、产品创新的突破等也会导致线下市场的容量发生改变。“线上市场容量变化率g”与“线下市场容量ar”的变化如何决定供应链的产能优化决策?假设ar≤2 000,通过固定变量g,可以逐步找出ar的取值范围,进一步找出线上市场容量变化率g的取值范围,如表7-4所示。

表7-4 模型四双因素作用下的变量边界范围

续 表

首先,通过观察表7-4发现线上市场容量变化率g的边界范围为0.552 7≤g≤0.928 74。这说明在参数赋值条件下,无论线下市场容量如何改变,线上市场容量占线下市场的比例存在固定边界范围。具体来说,当g=0.552 7时,满足p1-w≥0与πr≥0的参数范围为367.426≤ar≤367.462;当g=0.928 74时,满足pr-p1≥0(此时求解pr-p1=0变量求得为实数)的参数范围为560.413≤ar≤562.609。本节的数值模拟研究暂不考虑行业电子商务发展程度离边界范围0.552 7≤g≤0.928 74以外的情形。

其次,当行业电子商务发展程度一定时,线下市场容量ar的增减会影响某些变量的走向,这里重点分析几种状态:

第一种状态,在线上市场容量变化率较低即g=0.7时,如附录7-7所示。根据表7-4得到线下市场容量的取值范围为343.937≤ar≤2 000。该范围内随着ar的增大,多个变量曲线呈上凹形状且存在极小值。具体为,制造商M1的产能分配曲线 极小点为(649.25, 0.827 25),曲线

极小点为(649.25, 0.827 25),曲线 的极小点为(648.5,2.092);定价曲线中,制造商M1的线上直销价曲线p1极小点为(364.7,14.321 8),制造商M2的线上直销价曲线p2极小点为(363.2,12.715 9),制造商M1的批发价曲线w极小点为(371,12.898 5),制造商M1的生产成本曲线c1极小点为(568.2,4)。相反地,行业产能分配比例曲线

的极小点为(648.5,2.092);定价曲线中,制造商M1的线上直销价曲线p1极小点为(364.7,14.321 8),制造商M2的线上直销价曲线p2极小点为(363.2,12.715 9),制造商M1的批发价曲线w极小点为(371,12.898 5),制造商M1的生产成本曲线c1极小点为(568.2,4)。相反地,行业产能分配比例曲线 呈下凹形状,其极大点为(648.07,1.444 9)。此外,曲线Dr、( pr-p1)随线下市场容量ar的增加而增大,增速显著减缓,其他变量曲线均随线下市场容量ar的增加而增大,且呈近似线性形状。这些极值的存在暗示了诸多特性,如分析制造商M1的生产成本曲线c1,发现当行业电子商务发展程度在g=0.7时,适度的线下市场容量即ar=568.2能实现制造商M1生产成本最低即c1=4,如果线下市场容量此时发生任何改变,均不利于制造商M1最佳生产成本的实现。

呈下凹形状,其极大点为(648.07,1.444 9)。此外,曲线Dr、( pr-p1)随线下市场容量ar的增加而增大,增速显著减缓,其他变量曲线均随线下市场容量ar的增加而增大,且呈近似线性形状。这些极值的存在暗示了诸多特性,如分析制造商M1的生产成本曲线c1,发现当行业电子商务发展程度在g=0.7时,适度的线下市场容量即ar=568.2能实现制造商M1生产成本最低即c1=4,如果线下市场容量此时发生任何改变,均不利于制造商M1最佳生产成本的实现。

综合分析产能分配曲线 ,发现当行业电子商务发展程度达到g=0.7时,零售商r的最大需求量出现在ar≈649处,此时线下市场的产能分配比例也最大。结合曲线Dr的变化规律可以得出结论,线下零售商r的竞争能力最弱,随着线下市场规模即ar的增大虽然最初能提升其需求量,且制约了制造商M1与M2的产能分配过度向线上市场倾斜,然终究制约能力有限,在ar≈649处零售商r的竞争优势达到最大,此后逐步减弱。行业产能分配比例曲线

,发现当行业电子商务发展程度达到g=0.7时,零售商r的最大需求量出现在ar≈649处,此时线下市场的产能分配比例也最大。结合曲线Dr的变化规律可以得出结论,线下零售商r的竞争能力最弱,随着线下市场规模即ar的增大虽然最初能提升其需求量,且制约了制造商M1与M2的产能分配过度向线上市场倾斜,然终究制约能力有限,在ar≈649处零售商r的竞争优势达到最大,此后逐步减弱。行业产能分配比例曲线 在ar≈649处也达到极大值,这进一步暗示出制造商M2的竞争力逐步加强,自ar≈649起其总产量已经超越了制造商M1的总产量,线下市场容量ar的增大将不利于制造商M1供应链主导地位的维护。

在ar≈649处也达到极大值,这进一步暗示出制造商M2的竞争力逐步加强,自ar≈649起其总产量已经超越了制造商M1的总产量,线下市场容量ar的增大将不利于制造商M1供应链主导地位的维护。

表7-5 模型四双因素作用下的变量边界范围(续)

续 表

此外,定价曲线p1、p2随着线下市场容量ar的增大较早出现了极小值,暗示出当ar较小时,提升线下市场容量ar能增大线上消费者的福利。同时,在区间343.937≤ar≤371内零售商r零售价上升,批发价下降,需求量上升,线下市场容量的增大给零售商r收益带来了显著的增加;在区间371≤ar≤2 000内零售商r的收益增速逐步放缓,这从曲线Dr的规律走向也可印证。

第二种状态如附录7-8所示,当行业电子商务发展程度达到g=0. 9时,较之于g=0.7时的规律,有几个显著的区别:(www.daowen.com)

第一,是曲线(pr-p1)由单调递增变为上凹状,且得到419.377≤ar≤872.409,这意味着零售商r在(pr-p1)上凹曲线最低点处的竞争优势最差。

第二,是极值点发生变化,上凹曲线 的极值点均向左上方移动,分别由(649.25,0.827 25)、(648.5,2.092)变为(571.2, 1.059 65)、(571,2.635 52)。这种向左向上移动的趋势,说明了行业电子商务水平的提升会加剧供应链三方博弈的激烈程度,对于制造商M1向线上市场倾斜产能分配的趋势,线下市场容量较低时(由649.25降为571.2)零售商r的制约能力已经降至最弱,而曲线

的极值点均向左上方移动,分别由(649.25,0.827 25)、(648.5,2.092)变为(571.2, 1.059 65)、(571,2.635 52)。这种向左向上移动的趋势,说明了行业电子商务水平的提升会加剧供应链三方博弈的激烈程度,对于制造商M1向线上市场倾斜产能分配的趋势,线下市场容量较低时(由649.25降为571.2)零售商r的制约能力已经降至最弱,而曲线 的极小值点变化,更凸显了制造商M2的博弈次主导地位上升。

的极小值点变化,更凸显了制造商M2的博弈次主导地位上升。

下凹曲线 的极大值点向左下方移动,由(648.07,1.444 9)变为(571,1.306 69),这说明了同样在线下市场规模达到ar≈571处,制造商M1的总产能增速开始下降,制造商M2的次主导地位进一步凸显,线下市场容量ar增大与线下零售商r的弱势,进一步威胁到了制造商M1的供应链主导地位。同样地,制造商M1生产成本c1曲线的极值点发生了水平左移,由(568.2,4)变为(500.5,4),行业电子商务水平的提升弥补了扩充线下市场需求容量的压力,使得制造商M1的最佳生产成本提前到来。

的极大值点向左下方移动,由(648.07,1.444 9)变为(571,1.306 69),这说明了同样在线下市场规模达到ar≈571处,制造商M1的总产能增速开始下降,制造商M2的次主导地位进一步凸显,线下市场容量ar增大与线下零售商r的弱势,进一步威胁到了制造商M1的供应链主导地位。同样地,制造商M1生产成本c1曲线的极值点发生了水平左移,由(568.2,4)变为(500.5,4),行业电子商务水平的提升弥补了扩充线下市场需求容量的压力,使得制造商M1的最佳生产成本提前到来。

第三,是各定价曲线的极小点消失,也就是线下市场容量ar增大,给零售商r带来的“零售价增加,批发价下降”好处不再。

第三种状态是基于状态g=0.7与状态g=0.9,进一步比较研究行业电子商务发展程度降为g=0.65时的规律,如附录7-9所示。在状态g=0.65处,线下市场容量范围为351.401≤ar≤2 000,区别有以下几点:

第一是极值点发生变化,上凹曲线 的极值点均向右下方移动,由状态g=0.9时的(571.2,1.059 65)、(571,2.635 52)向右下方移动为状态g=0.7时的(649.25,0.827 25)、(648.5,2.092),继续右移至状态g=0.65时的(672.65,0.768 763),(671.3,1.954 94)。随着行业电子商务发展程度的降低,产能分配曲线的极值点保持向右下方移动的趋势,进一步印证了一个事实,即行业电子商务水平的增大,会加剧供应链三方博弈的激烈程度,零售商r对制造商M1向线上市场倾斜产能分配比例的制约能力减弱,制造商M2的博弈次主导地位凸显。反之,行业电子商务水平的减缓则使得供应链成员竞争减缓,零售商r对制造商M1的产量分配倾向制约能力加强,制造商M2的博弈次主导地位弱化。

的极值点均向右下方移动,由状态g=0.9时的(571.2,1.059 65)、(571,2.635 52)向右下方移动为状态g=0.7时的(649.25,0.827 25)、(648.5,2.092),继续右移至状态g=0.65时的(672.65,0.768 763),(671.3,1.954 94)。随着行业电子商务发展程度的降低,产能分配曲线的极值点保持向右下方移动的趋势,进一步印证了一个事实,即行业电子商务水平的增大,会加剧供应链三方博弈的激烈程度,零售商r对制造商M1向线上市场倾斜产能分配比例的制约能力减弱,制造商M2的博弈次主导地位凸显。反之,行业电子商务水平的减缓则使得供应链成员竞争减缓,零售商r对制造商M1的产量分配倾向制约能力加强,制造商M2的博弈次主导地位弱化。

下凹曲线 的极值点向右上方移动,由状态g=0.9时的(571,1.306 69)向右上方移动为状态g=0.7时的(648.07,1.444 9),继续右移至状态g=0.65时的(670.8,1.491 15),这种向右上移动的趋势,进一步说明行业电子商务水平的降低会减缓制造商M2带给供应链主导方的竞争压力,线下零售商r的竞争能力也相对增强。

的极值点向右上方移动,由状态g=0.9时的(571,1.306 69)向右上方移动为状态g=0.7时的(648.07,1.444 9),继续右移至状态g=0.65时的(670.8,1.491 15),这种向右上移动的趋势,进一步说明行业电子商务水平的降低会减缓制造商M2带给供应链主导方的竞争压力,线下零售商r的竞争能力也相对增强。

第二是定价曲线的规律也发生变化。曲线p1的极小点自状态g=0.7时的(364.7,14.321 8)向右下移为状态g=0.65时的(379.5, 14.060 6),p2的极小点自状态g=0.7时的(363.2,12.715 9)向右下移为状态g=0.65时的(378.3,12.453 1)。两条线上市场售价曲线均向右下方偏移,这说明行业电子商务水平的减缓能进一步增大线上消费者的福利,线下市场规模增大给消费者带来福利的区间也拉长,由343.937≤ar≤364变化为351.401≤ar≤379。制造商M1的批发价w曲线的极小点自状态g=0.7时的(371,12.898 5)向右上移为状态g=0.65时的(381.9,13.115 8),这又说明当行业电子商务发展程度较低时,制造商M1对线下市场的控制能力更强,零售商r对批发价的议价能力变弱。

进一步比较状态g=0.9时的各项定价曲线已经由上凹曲线变为单调递增曲线,各定价曲线的极小点消失,也就是行业电子商务水平的增大,给零售商r带来的“零售价增加,批发价下降”好处不再,线上直销价降低带来的消费者福利不再。唯有制造商M1生产成本c1曲线的极值点发生了水平右移,由状态g=0.9时的(500.5,4)向右方平移动为状态g=0.7时的(568.2,4),继续右移至状态g=0.65时的(588,4),说明了行业电子商务水平的增大会使得制造商M1的最佳生产成本提前到来。

第四种状态是基于状态g=0.7、g=0.9、g=0.65,进一步比较研究行业电子商务发展程度降为g=0.572时的规律,如附录7-10所示。在g=0.572处,受制于(p1-w )≥0的限制,合理的线下市场容量范围变为两个,即364.074≤ar≤594.22与894.468≤ar≤2 000。较之于g=0.7、g=0.65两种情形下的变量变化规律,区别主要体现在以下几点:

第一个是随着行业电子商务发展程度的持续减弱,产能分配曲线的极值点继续转移,上凹曲线 的极值点分别为(716.2, 0.676 95),(710.5,1.740 13),落到了合理区间之外。一方面这可以揭示出,行业电子商务水平越低,供应链三方博弈的激烈程度就越低,零售商r对制造商M1产能分配比例的制约能力就越强,制造商M2的博弈次主导地位就更弱。另一方面也意味着,当行业电子商务发展程度较低(g=0.572)时,在线下市场容量区间364.074≤ar≤594.22,ar的增大可能导致线下市场零售价低于采购批发价的情形,零售商r为了追逐线下市场容量的增大带来的丰厚需求量诱惑,一味地采取以低价换数量的策略,可能导致微利经营直至亏损倒闭,而制造商M1与M2则采取降低直销价的策略来与零售商r展开竞争,销售收益持续增长。当线下市场规模进一步增大至区间894.468≤ar≤2 000时,零售商r方可再次进入竞争。下凹曲线

的极值点分别为(716.2, 0.676 95),(710.5,1.740 13),落到了合理区间之外。一方面这可以揭示出,行业电子商务水平越低,供应链三方博弈的激烈程度就越低,零售商r对制造商M1产能分配比例的制约能力就越强,制造商M2的博弈次主导地位就更弱。另一方面也意味着,当行业电子商务发展程度较低(g=0.572)时,在线下市场容量区间364.074≤ar≤594.22,ar的增大可能导致线下市场零售价低于采购批发价的情形,零售商r为了追逐线下市场容量的增大带来的丰厚需求量诱惑,一味地采取以低价换数量的策略,可能导致微利经营直至亏损倒闭,而制造商M1与M2则采取降低直销价的策略来与零售商r展开竞争,销售收益持续增长。当线下市场规模进一步增大至区间894.468≤ar≤2 000时,零售商r方可再次进入竞争。下凹曲线 的极值点进一步向右上方移动,为(709.6,1.577 31),也落在了合理区间之外。这种向右上移动的趋势,更突出了既有规律,即行业电子商务水平越低,制造商M2带给供应链主导方的竞争压力就越小,线下零售商r的竞争能力也越强。

的极值点进一步向右上方移动,为(709.6,1.577 31),也落在了合理区间之外。这种向右上移动的趋势,更突出了既有规律,即行业电子商务水平越低,制造商M2带给供应链主导方的竞争压力就越小,线下零售商r的竞争能力也越强。

第二个是定价曲线的极小值也发生变化。制造商M1的线上直销价p1曲线极小点为(405.5,13.611),制造商M2的线上直销价p2曲线极小点为(404.8,12.000 4),随着行业电子商务发展程度持续走低,线上市场售价曲线p1与p2继续向右下方偏移,这进一步说明行业电子商务水平越低,线上消费者的福利就越大;而制造商M1的批发价w曲线极小点变为(400.5,13.484 2),向右上方继续偏移,这更揭示出电子商务发展程度越低,制造商M1对线下市场的控制能力越强,零售商r对批发价的议价能力越弱。

第三个是制造商M1生产成本c1曲线的极值点发生了水平右移,为(621.85,4),说明了行业电子商务水平的减缓推迟了制造商M1的最佳生产成本的到来。

7.2.4 风险防范之产能过剩、不足与缺货的数值分析

基于表7-6、7-7的基准值,即c1=0.000 2  +4,c2=0. 7c1,m=19,n=10,eb1=h1ed1,F=100,θ=3,η=2,κ=1,γ=0. 5,λ=0.3,φ=0.2,ae=

+4,c2=0. 7c1,m=19,n=10,eb1=h1ed1,F=100,θ=3,η=2,κ=1,γ=0. 5,λ=0.3,φ=0.2,ae= ,eb2=h2eb1=h1h2ed1,ed2=h3ed1, h1=1,h2=1.2,g=0.8,ar=500,且K*=232.277<250,制造商M1的最优产能决策显示出其短期产能处于过剩状态,见表7-6、7-7第一栏所示。基于此假设分析制造商M1暂时产能过剩,生产成本c2=2.844不变时,供应链竞争体现出来的规律。

,eb2=h2eb1=h1h2ed1,ed2=h3ed1, h1=1,h2=1.2,g=0.8,ar=500,且K*=232.277<250,制造商M1的最优产能决策显示出其短期产能处于过剩状态,见表7-6、7-7第一栏所示。基于此假设分析制造商M1暂时产能过剩,生产成本c2=2.844不变时,供应链竞争体现出来的规律。

表7-6 模型四产能优化的数值模拟分析

表7-7 模型四产能优化的数值模拟分析(续)

第一,产能过剩情形的解决,可以通过制造商M1与M2提升线上促销努力水平实现。制造商M1产能短期过剩,变量为h3和ed1,其他参数赋值不变,见表7-6、7-7第二栏。制造商M1最优产量由K*=232. 277上涨为250时,生产成本c1由4.062 8降为4,达到短期生产成本的最优状态。在其他参数赋值不变下,最优产量由232.277上涨为250时,制造商M1实现了生产成本降低,批发价抬升,线上直销价微降而线上需求量上升,总收益上升。制造商M2同比例提升线上促销努力得到,线上直销价微降而需求量显著提升,收益显著提升。而零售商r在竞争压力逼迫下,销售价格、需求量与收益均出现微降,最优服务水平也随之微降。制造商M1的线上市场产能分配比例明显变大。

此时,若制造商M1与M2展开线上促销竞争,保持制造商M1的最优产量250不变,逐步提升促销努力ed1由0.573 8升为0.576 6,发现价格变量pr、p1、w都随着促销努力ed1的微升呈微降趋势,且零售商r的最优服务水平亦下降。而制造商M2的线上促销努力比例由h3=1.5陡升至h3=15,其直销价上升。这意味着在假设相关参数不变时,制造商M2付出了远甚于制造商M1的线上渠道促销努力,从收益上体现出相对显著的提升,需求量也明显上升。而制造商M1收益增速低于制造商M2,零售商r收益下降。线上市场的促销竞争提升了制造商M1与M2的需求量,降低了零售商r的线下市场需求量,行业产能分配整体偏向线上市场,制造商M1的线上市场产能分配比例变大。

第二,基于产能过剩情形,考虑制造商M1出于增加收益的动机,进一步扩大产能,使得最优产量决策由产能过剩状态变为产能最佳甚或不足状态的情形,即产能不足情形,见表7-6、7-7第三栏。属于制造商M1短期产能过剩情形下的产能优化问题,变量为K*与ed1,其他参数赋值不变。随着制造商M1的最优产量由240逐步上涨为250达到产能最佳时,生产成本c1由4.062 8降为4,达到短期生产成本的最优状态。在其他参数赋值不变下,最优产量由232.277上涨为450前后,制造商M1总收益同步上升但增速逐步放缓,制造商M2同比例提升线上促销努力下,总收益显著提升且增速加快。而零售商r在竞争压力逼迫下,总收益显著下降且减速增加。

第三种情形,长期产能优化,属于制造商M1短期产能过剩情形下的长期产能优化,变量为K*与ed1,其他参数赋值不变,见表7-6、7-7第四栏。短期生产成本曲线变为c1=0.0002  +4,当此时最优产量达到350时,比较短期生产成本曲线c1=0.000 2

+4,当此时最优产量达到350时,比较短期生产成本曲线c1=0.000 2 +4产量达到350时的情形,可以看出制造商M1的生产成本明显降低,各项最优定价决策明显下降,零售商r的最优服务水平也下降;行业产能分配明显偏向于线下市场,零售商r的总收益显著上升,线下市场需求量也上升;制造商M1与M2的线上市场需求量均下降,得益于零售商r需求量的上升,制造商M1的总收益上升而M2的总收益明显下降。整体比较而言,当制造商M1采取长期产能优化策略,实现短期生产成本曲线由

+4产量达到350时的情形,可以看出制造商M1的生产成本明显降低,各项最优定价决策明显下降,零售商r的最优服务水平也下降;行业产能分配明显偏向于线下市场,零售商r的总收益显著上升,线下市场需求量也上升;制造商M1与M2的线上市场需求量均下降,得益于零售商r需求量的上升,制造商M1的总收益上升而M2的总收益明显下降。整体比较而言,当制造商M1采取长期产能优化策略,实现短期生产成本曲线由 右移为

右移为 4时,线上市场的竞争激烈程度下降,消费者福利明显增大,而零售商r获益最大,制造商M2的线上售价、需求量等均被明显抑制。而如果此时制造商M1为了追求更大收益增大产量的话,又将陷入第二种情形类似的局面,即随着产量增加,制造商M1与M2的生产成本增加,各项定价变大,线上需求量上升,总收益变大,线上市场竞争激烈;而零售商r的需求量下降,服务水平下降,收益降低,处于竞争的不利地位。

4时,线上市场的竞争激烈程度下降,消费者福利明显增大,而零售商r获益最大,制造商M2的线上售价、需求量等均被明显抑制。而如果此时制造商M1为了追求更大收益增大产量的话,又将陷入第二种情形类似的局面,即随着产量增加,制造商M1与M2的生产成本增加,各项定价变大,线上需求量上升,总收益变大,线上市场竞争激烈;而零售商r的需求量下降,服务水平下降,收益降低,处于竞争的不利地位。

图7-7 模型四下制造商M1的长期生产成本曲线数值分析

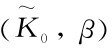

图5-2的短期生产成本曲线ATC对应为图7-7的SATC4,阴影区域为基准量部分,可以看出点(K*,β)处于短期产能过剩位置,制造商M1应该加大促销力度,实现短期生产成本的进一步降低、市场需求量扩大从而使得短期产能实现最优化,达到最优点 ;如果制造商M1进一步扩大生产量至点(K*1,β),结合表7-6、7-7第三栏可以得到,随着制造商M1的产量递增,其线上市场促销水平相应递增,其收益递增速度递减,直至收益转为不增反降,零售商r的收益下降迅速,直至接近退出线上线下市场竞争的边缘(收益接近为零),而制造商M2的收益则呈现急剧上升势头,直至其收益远远超出制造商M1的收益,这种情况显然是不合理的,应该改进。对于制造商M1来说,扩大厂房、设备等固定资产规模,实现将SATC4向前推进至SATC5,曲线LATC为制造商M1的长期生产成本曲线。前文已经解释,在长期生产成本曲线LATC上,各短期生产成本曲线的曲线变化率α不变,β与K0会改变。且由于短期生产成本曲线逐步向右向下移动,最终使得长期生产成本曲线曲线LATC呈现出上凹的二次曲线形态。

;如果制造商M1进一步扩大生产量至点(K*1,β),结合表7-6、7-7第三栏可以得到,随着制造商M1的产量递增,其线上市场促销水平相应递增,其收益递增速度递减,直至收益转为不增反降,零售商r的收益下降迅速,直至接近退出线上线下市场竞争的边缘(收益接近为零),而制造商M2的收益则呈现急剧上升势头,直至其收益远远超出制造商M1的收益,这种情况显然是不合理的,应该改进。对于制造商M1来说,扩大厂房、设备等固定资产规模,实现将SATC4向前推进至SATC5,曲线LATC为制造商M1的长期生产成本曲线。前文已经解释,在长期生产成本曲线LATC上,各短期生产成本曲线的曲线变化率α不变,β与K0会改变。且由于短期生产成本曲线逐步向右向下移动,最终使得长期生产成本曲线曲线LATC呈现出上凹的二次曲线形态。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。