企业主营业务收入主要有三大流向:成本、费用和税金。企业对三大开支的负担能力决定了企业的盈利能力。按照重要性原则,成本、费用消化能力分析涉及的指标主要有主营业务成本率,管理费用率,财务费用率和成本、费用利润率。具体的操作步骤如下:

在A10、A11:B11、A12:A15单元格区域中输入表格的标题及内容,如图13-75所示。

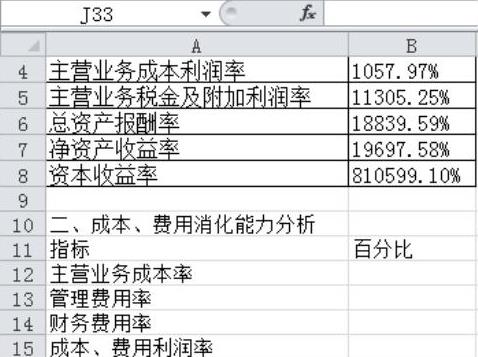

在A10、A11:B11、A12:A15单元格区域中输入表格的标题及内容,如图13-75所示。

选中B12:B15单元格,设置单元格格式为“百分比”型,再选中B12单元格,在公式编辑栏中输入公式“=损益表!C6/损益表!C5”,即可计算出主营业务成本率,如图13-76所示。

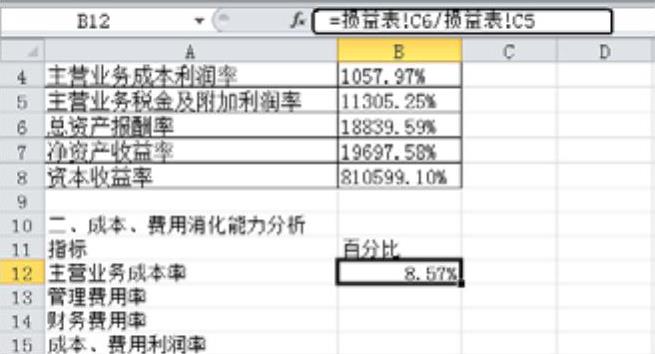

选中B12:B15单元格,设置单元格格式为“百分比”型,再选中B12单元格,在公式编辑栏中输入公式“=损益表!C6/损益表!C5”,即可计算出主营业务成本率,如图13-76所示。

图13-75 输入表格的内容

图13-76 计算主营业务成本率

提示

主营业务成本率是指主营业务成本与主营业务收入的百分比,它反映每百元主营业务收入中收回垫支的成本是多少,其计算公式为:“主营业务成本率=主营业务成本/主营业务收入×100%”。主营业务成本率的高低无固定标准衡量,通常在有同类同种产品时可以相互比较,也可以将不同时期同一产品的成本利润率进行比较。考核一个企业主营业务成本率的高低通常是与行业平均水平相比较。

由于管理费用率是指管理费用与主营业务收入的百分比,其计算公式为:“管理费用率=管理费用/主营业务收入×100%”。选中B13单元格,在公式编辑栏中输入公式“=损益表!C12/损益表!C5”,即可计算出管理费用率,如图13-77所示。

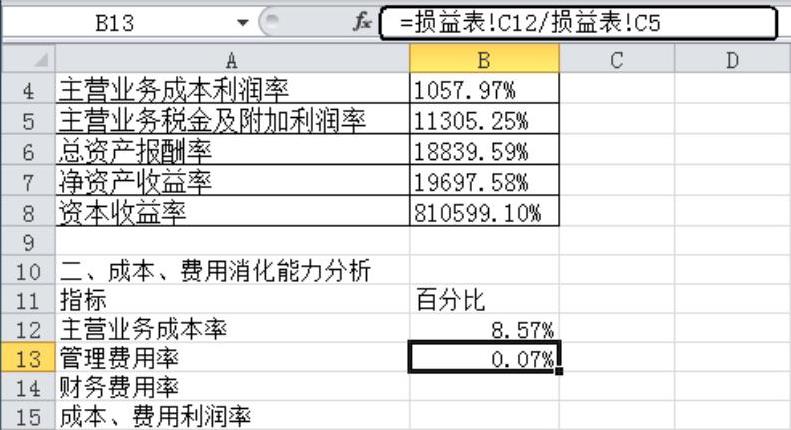

由于管理费用率是指管理费用与主营业务收入的百分比,其计算公式为:“管理费用率=管理费用/主营业务收入×100%”。选中B13单元格,在公式编辑栏中输入公式“=损益表!C12/损益表!C5”,即可计算出管理费用率,如图13-77所示。

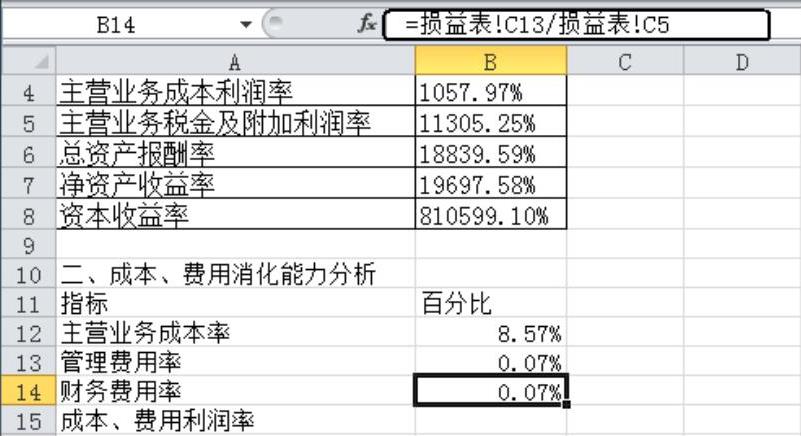

由于财务费用率是指财务费用与主营业务收入的百分比,其计算公式为:“财务费用率=财务费用/主营业务收入×100%”。选中B14单元格,在公式编辑栏中输入公式“=损益表!C13/损益表!C5”,即可计算出财务费用率,如图13-78所示。(www.daowen.com)

由于财务费用率是指财务费用与主营业务收入的百分比,其计算公式为:“财务费用率=财务费用/主营业务收入×100%”。选中B14单元格,在公式编辑栏中输入公式“=损益表!C13/损益表!C5”,即可计算出财务费用率,如图13-78所示。(www.daowen.com)

图13-77 计算管理费用率

图13-78 计算财务费用率

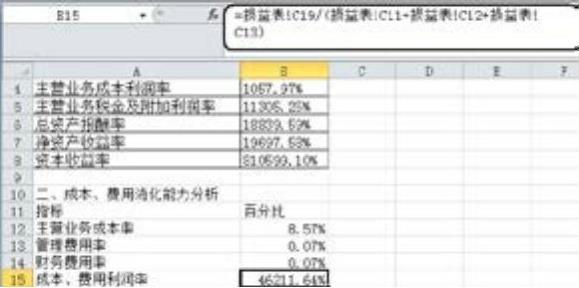

由于成本、费用利润率是指利润总额与成本、费用的百分比,其计算公式为:“成本、费用利润率=利润总额/(主营业务成本+期间费用)×100%”。选 中B15单元格,在公式编辑栏中输入公式“=损益表!C19/(损益表!C11+损益表!C12+损益表!C13)”,即可计算出成本、费用利润率,如图13-79所示。

由于成本、费用利润率是指利润总额与成本、费用的百分比,其计算公式为:“成本、费用利润率=利润总额/(主营业务成本+期间费用)×100%”。选 中B15单元格,在公式编辑栏中输入公式“=损益表!C19/(损益表!C11+损益表!C12+损益表!C13)”,即可计算出成本、费用利润率,如图13-79所示。

图13-79 计算成本、费用利润率

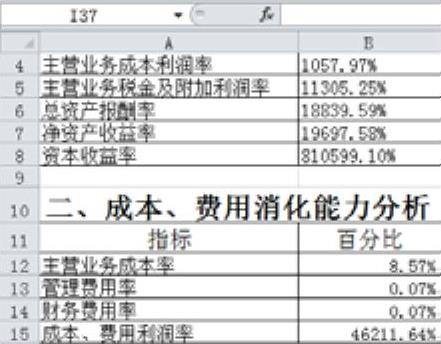

为了美化表格,可以设置表格的边框、字体的大小、字形加粗、字体居中显示以及合并部分单元格等操作,如图13-80所示。

为了美化表格,可以设置表格的边框、字体的大小、字形加粗、字体居中显示以及合并部分单元格等操作,如图13-80所示。

图13-80 美化表格后的效果

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。