1.含义

库存成本是指维持库存和不维持库存所花费的代价。也就是和库存系统的经营活动有关的成本,是输入到任何库存控制模型的基本经济参数,主要由以下几部分组成。

(1)购入成本 购入成本指单位购入价格,包括购价和运费。

(2)订货成本 订货成本是指向外部供应商发出采购订单的成本,包括提出请购单、分析供应商、填写采购订货单、来料验收、跟踪订货以及完成交易所必需的各项业务费用。

假定每次订货的成本是固定的,则每年的总订货成本受到一年中订货次数的影响,也就是受到每次订货规模的影响。随着订货次数的减少(即订货规模的扩大),年总订货成本会下降。

(3)储存成本 也叫持有成本,是指为保持库存而发生的成本,可分为固定成本和变动成本。固定成本与库存数量的多少无关,如仓库折旧、仓库职工的固定月工资等;变动成本与库存数量的多少有关,主要包括以下四项,即资金占用成本、存储空间成本、库存服务成本和库存风险成本。

1)资金占用成本。该成本反映失去的盈利能力或机会成本,反映的是存货资金的隐含价值。如果投入其他方面,就会要求取得投资报偿。因此,资金占用成本即是计算这部分尚未获得的报偿费用,通常用相对数表示,即通过资金成本率指标来表示。

2)存储空间成本。包括把产品运进和运出仓库所发生的搬运成本,以及诸如租金、取暖和照明等仓库成本,即实物存储与搬运成本。该成本仅随库存水平的提高或降低而增加或减少。通过对比使用公用仓库和私人仓库来说明存储空间成本的变化,如果使用的是公共仓库,有关搬运及储存的所有成本将直接随库存的数量而变化,进行库存决策时必须考虑这部分成本;如果使用自有仓库,大部分的存储空间成本是固定的(如建筑物折旧),这样其成本和库存的持有成本无关。因此,对储存空间成本应该考虑固定成本和变动成本两部分。

3)库存服务成本。主要指保险和税收带来的成本,依产品的价值和类型不同而不同。库存多,税收成本就高,这对公司确定具体的储存产品的地点是一个重点的参考因素。(https://www.daowen.com)

4)库存风险成本。它反映了存货的现金价值下降的可能性。例如,库存的商品存放了一段时间就可能过时,因此价值要贬值。同样,一旦到了销售季节的中期或过季,时装的价值也要迅速贬值,新鲜水果和蔬菜一旦不新鲜了,这种情况也能发生。

(4)缺货成本 也叫亏空成本,是指由于库存供应中断所造成的损失。包括延期交货成本、当前利润损失(潜在销售量的损失)和未来利润损失以及企业采用紧急采购来解决库存的中断而承担的紧急额外采购成本等。

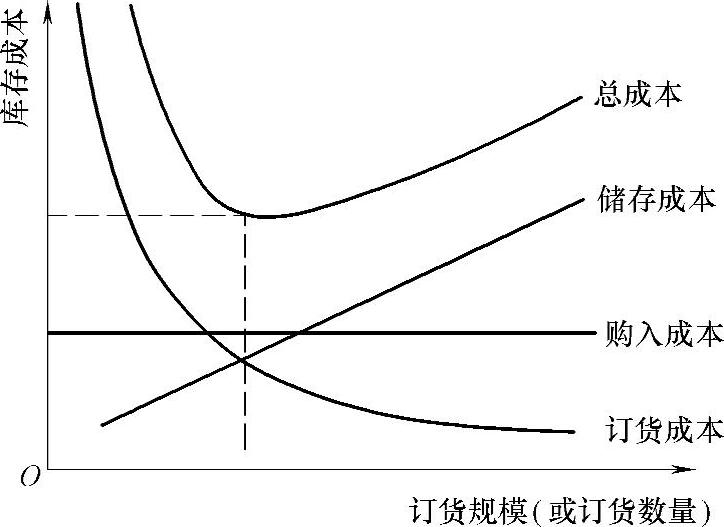

图8-20 库存成本曲线

2.库存成本曲线

库存成本是可变动成本,与平均存货数量或存货平均值成正比。因此,订货成本和储存成本随着订货次数或订货规模的变化而呈反方向变化,如图8-20所示。

在开始阶段,随着订货量增加,订货成本下降比储存成本增加得快,即订货成本的边际节约额大于储存成本的边际增加额,使得总成本下降。当订货批量增加到某一点时,订货成本的边际节约额等于储存成本的边际增加额,此时总成本最小。此后,随着订货批量的不断增加,订货成本的边际节约额比储存成本的边际增加额要小,导致总成本不断增加。因此,由订货成本和储存成本组成的总成本曲线呈U形变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。