【摘要】:资产负债表一般包括表首、正表两部分。正表是资产负债表的主体,列示企业资产、负债和所有者权益各个项目的名称及其年初数和年末数。根据财务报表列报准则的规定,资产负债表采用账户式的格式,即左侧列报资产方,一般按资产的流动性大小排列;右侧列报负债方和所有者权益方,一般按要求清偿时间的先后顺序排列。我国企业的资产负债表采用账户式结构。

资产负债表从整体上体现“资产=负债+所有者权益”这一会计等式,把企业特定日期的资产、负债和所有者权益各项目按一定的分类标准顺序适当排列,反映企业资产、负债、所有者权益的总体规模和结构。

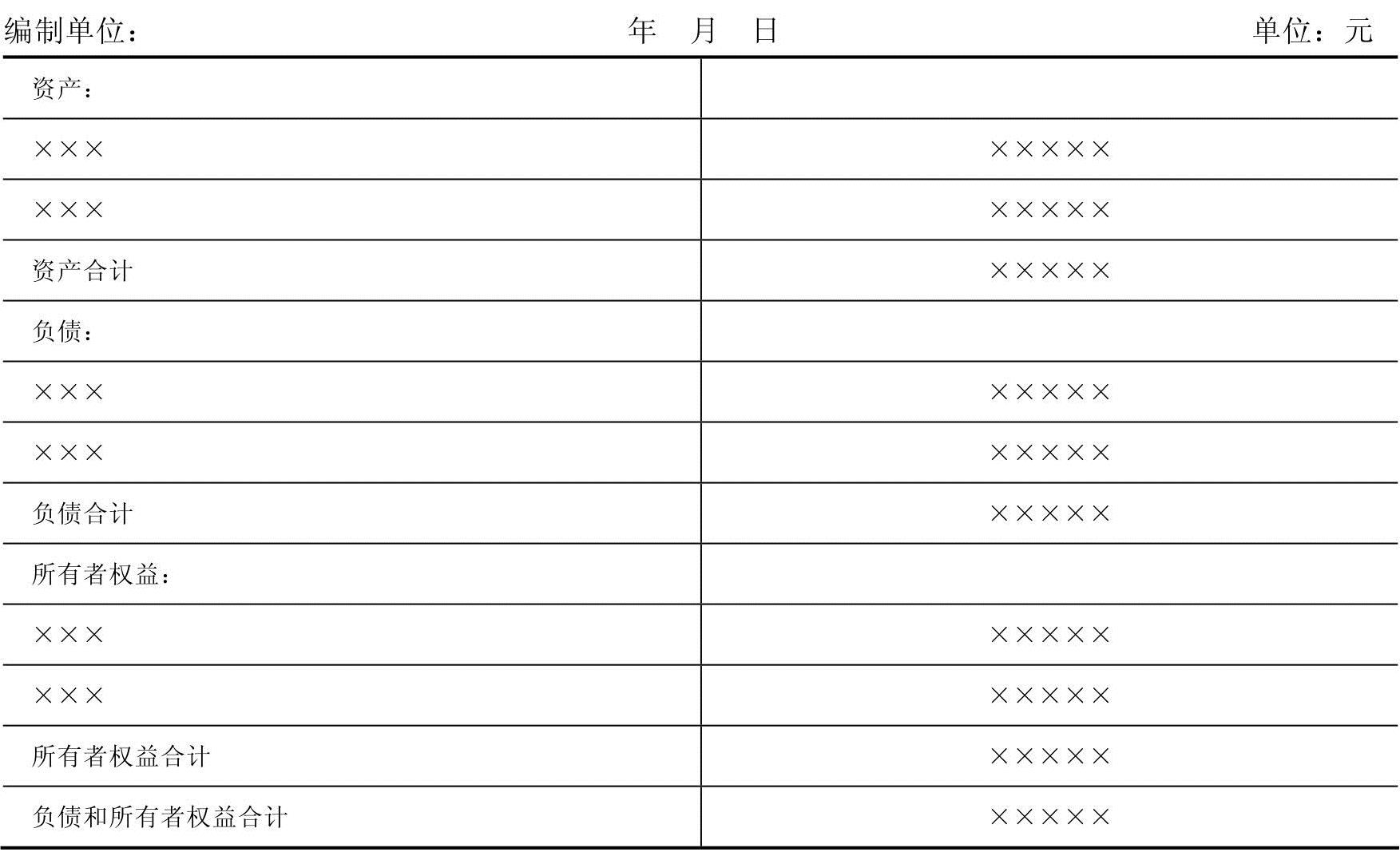

资产负债表一般包括表首、正表两部分。表首主要包括报表名称、编制日期、编制单位、报表编号、货币名称、计量单位等。正表是资产负债表的主体,列示企业资产、负债和所有者权益各个项目的名称及其年初数和年末数。

资产负债表列报的方式有报告式和账户式。报告式就是由上至下依次列报资产、负债和所有者权益项目,其结构和内容见表12-1。

表12-1 资产负债表

(www.daowen.com)

(www.daowen.com)

账户式资产负债表是左右结构,左边列示资产,右边列示负债和所有者权益。根据财务报表列报准则的规定,资产负债表采用账户式的格式,即左侧列报资产方,一般按资产的流动性大小排列;右侧列报负债方和所有者权益方,一般按要求清偿时间的先后顺序排列。账户式资产负债表中的资产各项目的合计等于负债和所有者权益各项目的合计,即资产负债表左方和右方平衡。因此,通过账户式资产负债表,可以反映资产、负债、所有者权益之间的内在关系,即“资产=负债+所有者权益”。

根据财务报表列报准则的规定,企业需要提供比较资产负债表,以便报表使用者通过比较不同时点资产负债表的数据,掌握企业财务状况的变动情况及发展趋势。所以,资产负债表还就各项目再分为“年初余额”和“期末余额”两栏分别填列。账户式资产负债债表的结构和内容见表12-3。

我国企业的资产负债表采用账户式结构。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。