(一)利润的含义

利润是建筑施工企业在一定会计期间的经营成果。它是企业在一定时期内实现的用货币表现的全部经营活动获得的最终成果,也称企业的财务成果。从宏观角度上,企业利润是国家财政收入的重要组成部分,是社会进行扩大再生产的物质基础;对企业而言,利润揭示着企业供产销工作的质量与经营管理工作的水平,反映了企业生产经营的经济效益。

(二)利润总额的组成

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

建筑施工企业在一定会计期间从各个渠道实现的利润称为利润总额。根据我国企业会计制度的规定,企业的利润总额主要由营业利润、投资净收益、营业外收入净额等组成。其计算公式如下。

利润总额=营业利润+投资净收益+营业外收入−营业外支出

此外,有的企业按规定还可能取得各种补贴收入,如国家拨入的亏损补贴、退还的增值税等。取得补贴收入的企业,其利润总额的计算公式可表示如下。

利润总额=营业利润+投资净收益+补贴收入+营业外收入−营业外支出

1.营业利润

营业利润是指施工企业在一定时期内从事生产经营活动实现的利润,是企业利润的主要来源,其计算公式如下。

营业利润=营业收入−营业成本−营业税金及附加−销售费用−管理费用−财务费用−资产减值损失+公允价值变动收益(−公允价值变动损失)+投资收益(−投资损失)

1)营业收入是指企业经营业务所确定的收入总额,包括主营业务收入和其他业务收入。

主营业务收入是指企业为完成其经营目标从事的经常性活动实现的收入。如建筑企业建造合同收入、工业企业销售产品收入、商业企业商品销售收入、房地产企业销售楼盘收入、勘探设计企业勘探设计科研收入等。

其他业务收入是指企业为完成其经营目标从事的与经常性活动相关的活动实现的收入,即指企业除主营业务收入以外的其他销售或其他业务的收入。如建筑企业物资配送部门对外销售不需要的材料、设备出租等取得的收入。

建筑企业在完成建造合同后出售残余物资取得的收益不计入收入,而应冲减建造合同成本。

2)营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。主营业务成本是指企业经营主营业务发生的支出。其他业务成本是指企业除主营业务以外的其他销售或其他业务所发生的支出,如销售不需要的材料、出租设备等发生的相关成本、费用等。

3)营业税金及附加是指企业在生产经营活动中发生的营业税、消费税、城市建设维护税、资源税、教育费附加等相关税费(不包含增值税、所得税等有关税费)。

4)资产减值损失是指企业计提各项资产减值准备所形成的损失。

5)公允价值变动收益(或损失)是指企业的交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

6)投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

2.投资净收益

投资净收益是指企业对外投资所取得的收益,减去发生的投资损失和计提的投资减值准备后的净额。

3.营业外收入

营业外收入是指企业发生的与其日常活动无直接关系的各项利得,它并不是企业经营资金耗费所产生的,一般不需企业付出代价,是一种纯收入,不可能也不需要与有关费用进行配比,是直接计入利润的利得。营业外收入主要包括以下各项:处置非流动资产利得、非货币性资产交换利得、债务重组利得、罚没利得、政府补助利得、盘盈利得、捐赠利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等。

4.营业外支出

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,营业外支出主要包括以下各项:固定资产盘亏、处置固定资产的净损失、处置无形资产净损失、计提无形资产减值准备、计提固定资产减值准备、计提专项工程减值准备、罚款支出、捐赠支出、非常损失等。

(三)净利润的形成

净利润是指利润总额减去所得税费用后的金额。施工企业的利润总额在未扣除本期所得税费用之前称为税前利润。税前利润扣除企业本期发生的所得税费用之后的部分称为税后利润,也称净利润,可用计算公式表示为:

净利润=利润总额−所得税费用

其中:所得税费用,是指施工企业按照税法规定计算的,应计入当期损益的所得税费用。

(四)利润形成的核算

1.利润形成核算应设置的账户

为了核算企业利润的形成过程,施工企业应设置“本年利润”账户和一些损益类账户,由于大部分损益类账户已在前面有关章节涉及,因此,本节只介绍前面章节未曾涉及的相关损益类账户。

(1)“营业外收入”账户 为了核算企业发生的与日常施工生产经营活动没有直接关系的各项收入,如非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、捐赠利得等,施工企业应设置“营业外收入”账户。其贷方登记施工企业发生的各项营业外收入。期末,应将本账户余额全部转入“本年利润”账户,结转后应无余额。本账户应按营业外收入项目设置明细账进行核算。

【例11-11】年底,公司批复结转账外施工机械的净值21000元。

借:待处理财产损溢——待处理固定资产损溢 21000

贷:营业外收入——固定资产盘盈 21000

【例11-12】公司根据合同规定收到客户交来的由于其延期交货而支付的罚款500元,现金收讫。

借:库存现金500

贷:营业外收入500

(2)“营业外支出”账户 为了核算企业发生的与日常施工生产经营活动没有直接关系的各项支出,如非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等,施工企业应设置“营业外支出”账户。其借方登记企业发生的各项营业外支出。期末,应将本账户余额全部转入“本年利润”账户,结转后应无余额。本账户应按营业外支出项目设置明细账进行核算。

【例11-13】年底,公司批复转销库存材料的非常损失12000元。

借:营业外支出——非常损失 12000

贷:待处理财产损溢——待处理流动资产损溢12000

【例11-14】公司通过银行转账向贫困地区捐款80000元。

借:营业外支出——捐赠支出 80000

贷:银行存款 80000(www.daowen.com)

(3)“本年利润”账户 “本年利润”账户核算施工企业实现的净利润(或发生的净亏损)。其贷方登记期末由“主营业务收入”、“其他业务收入”、“营业外收入”、“公允价值变动损益”账户的公允价值变动净收益、“投资收益”账户的投资净收益等转入的数额;借方登记期末由“主营业务成本”、“其他业务成本”、“营业税金及附加”、“管理费用”、“财务费用”、“资产减值损失”、“营业外支出”、“所得税费用”、“公允价值变动损益”账户的公允价值变动净损失及“投资收益”账户的投资净损失等转入的数额。年度终了,施工企业应将本年收入和支出相抵之后结出“本年利润”账户的余额,如果“本年利润”账户为贷方余额,反映施工企业本年度自年初开始累计实现的净利润;如果为借方余额,反映施工企业本年度自年初开始累计发生的净亏损。无论是实现的净利润还是发生的净亏损,最终都将转入“利润分配——未分配利润”账户,结转后本账户应无余额。

2.利润形成的核算方法

期末,需要计算企业本期实现的利润总额(或亏损总额),在实际工作中,通常有表结法和账结法两种。

(1)表结法 表结法是指利用各月月末有关损益类账户的累计数据资料,将其直接列入损益表,并通过损益表计算年内累计利润及各月利润的方法。

1)日常核算。在此方法下,每月结账时只需要结出各损益类账户的本年累计数,就可以逐项填列损益表,通过损益表计算出从年初到本月止的本年累计数,然后减去上月末的本年累计数,就能够求得本月份的利润(或亏损)。

2)年末结算。年末结算时,将损益类账户的全年累计余额转入“本年利润”,集中反映本年利润及其构成情况。

采用此方法,平时(1~11月)的“本年利润”账户不发生记录,只在年终(12月末)将各损益类账户的余额转入时,才使用“本年利润”账户,并在年度终了时将其余额全部转入“利润分配”账户;这样,各损益类账户平时有余额,年末才结清。表结法的优点是:平时可以减少损益结转工作,可以从各损益类账户了解各种损益的本期发生额和自年初起的累计发生额。但由于“本年利润”账户平时无记录,不便于从该账户中直接掌握损益发生的情况。

(2)账结法 账结法是指月末将各损益类账户的本月发生额结转到“本年利润”账户,通过“本年利润”账户结出本月利润(或亏损)总额以及本年累计损益的方法。其账务处理形式为:

结转本月“主营业务收入”、“其他业务收入”、“补贴收入”、“投资收益”(若是投资损失则转入“本年利润”账户的借方)、“营业外收入”等账户的发生额。

借:主营业务收入

其他业务收入

补贴收入

投资收益

营业外收入

贷:本年利润

结转本月“主营业务成本”、“其他业务成本”、“营业税金及附加”、“营业外支出”、“管理费用”、“财务费用”、“公允价值变动损益”、“资产减值损失”等账户的发生额。

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

管理费用

财务费用

营业外支出

公允价值变动损益

资产减值损失

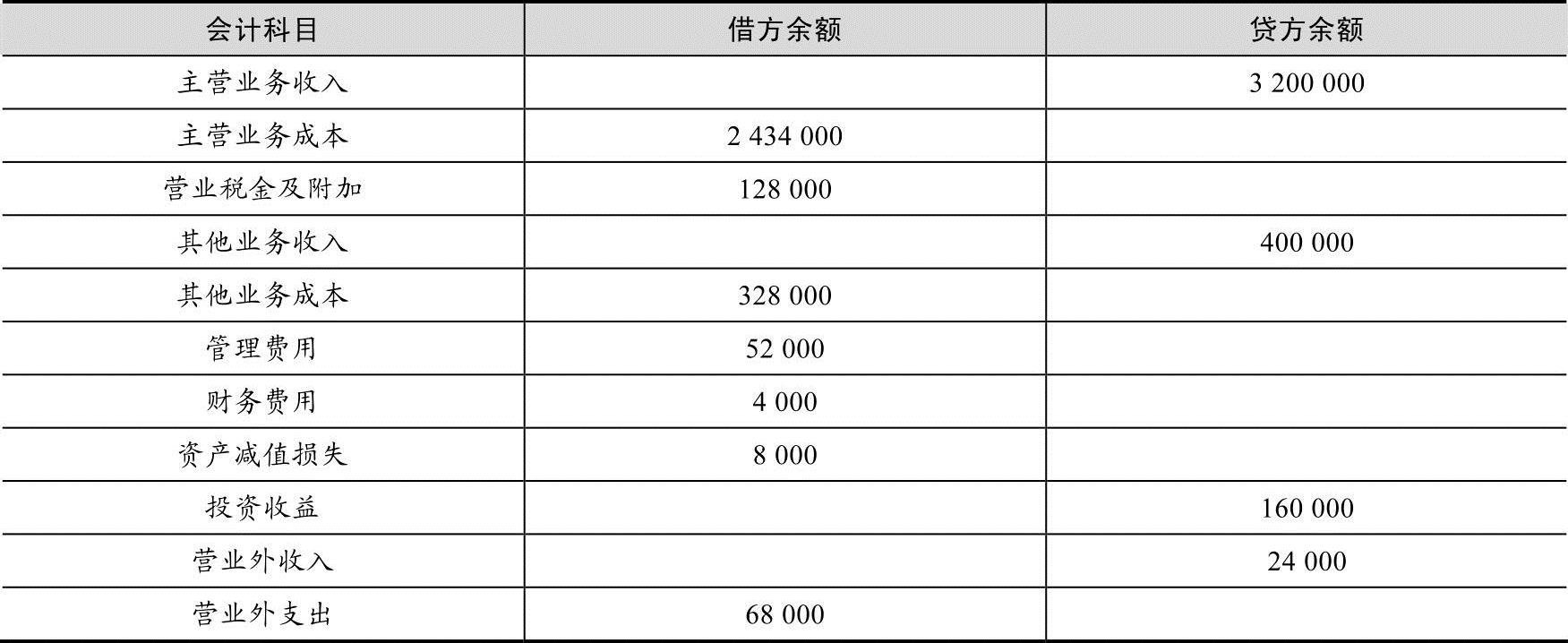

【例11-15】诚达建筑工程公司2013年12月末,各损益类科目的余额如表11-5所示。

表11-5 各损益类科目余额表 单位:元

该企业采用账结法核算本年利润,编制会计分录如下。

1)月末,将各收益类科目的余额转入“本年利润”科目贷方。

借:主营业务收入 3200000

其他业务收入 400000

投资收益 160000

营业外收入 24000

贷:本年利润 3784000

2)将各成本费用类科目余额转入“本年利润”科目借方。

借:本年利润 3022000

贷:主营业务成本 2434000

营业税金及附加 128000

其他业务成本 328000

管理费用 52000

财务费用 4000

资产减值损失 8000

营业外支出 68000

上述会计处理后,“本年利润”账户贷方余额为762000元,体现为诚达建筑工程公司本年实现的利润总额,即税前利润。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。