1.竣工成本决算的内容

竣工成本决算是指企业承建的合同项目竣工以后,本着“工完账清”的原则,在取得竣工单位工程的验收签证后,及时编制竣工决算表(见表10-17)。

竣工成本决算的主要内容包括以下几项:

1)竣工工程按成本项目分别反映的预算成本、实际成本及成本降低额和降低率。

2)竣工工程耗用人工、材料、机械的预算用量、实际用量及节超率。

3)竣工工程的简要分析与说明。

2.竣工成本决算编制的程序

竣工成本决算按照以下程序编制。

1)单位工程竣工后,各施工单位的预算人员应根据竣工工程的施工图预算和工程变更、材料代用等有关技术经济签证资料,及时编制单位工程竣工结算书,确定该项工程的全部预算成本和预算总造价,以便与发包单位办理工程价款的最终结算。

2)及时清理施工现场,盘点剩余材料和残次料,办理退库手续,冲减工程成本。

3)检查各项费用是否已经正确、完整地记入了竣工工程成本,凡应计而未计的费用应予以补计,凡不应计入而已计入的费用应予以冲减,以保证竣工单位工程实际成本正确无误。

4)将结算出来的竣工单位工程实际成本与预算成本进行比较,计算工程成本降低额和降低率,编制竣工工程成本决算。(www.daowen.com)

5)将竣工结算书(包括工、料分析表)、竣工成本决算和其他有关资料合并保存,建立工程技术经济档案。

3.竣工成本决算的格式

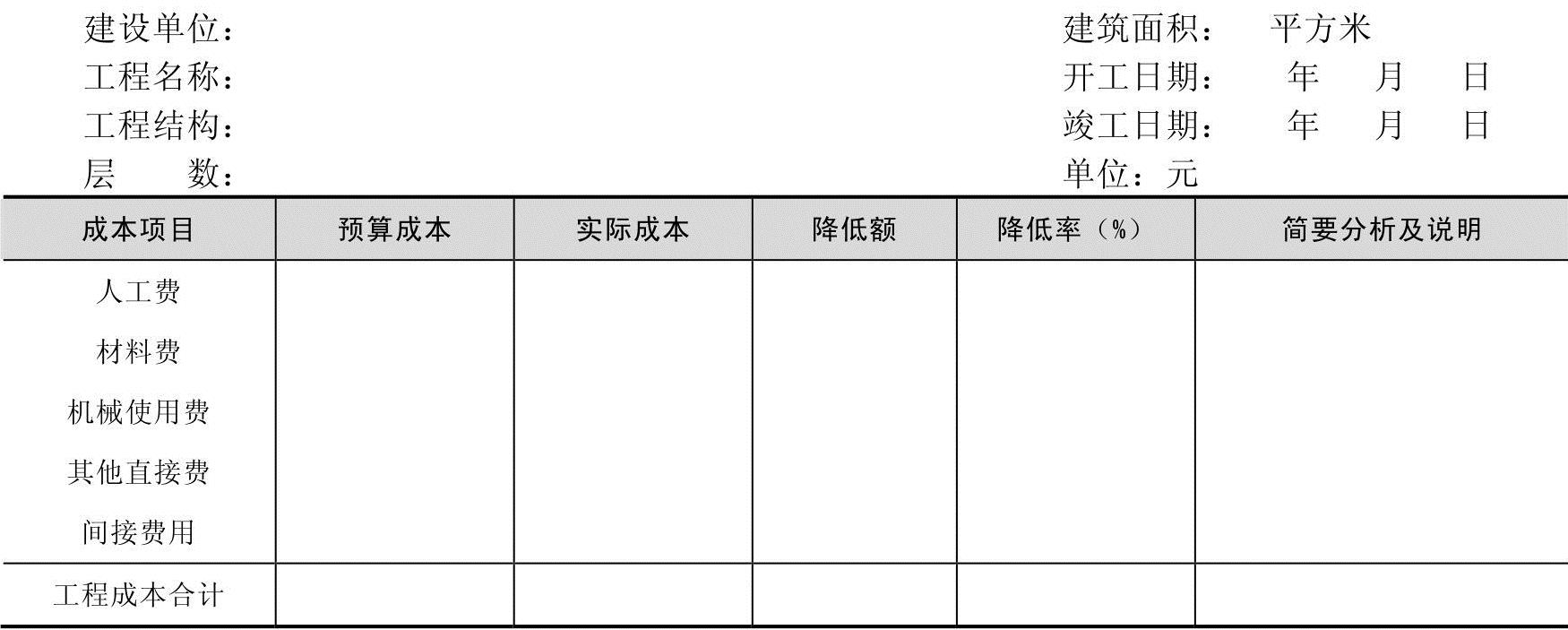

竣工工程成本决算表的格式见表10-17。

表10-17 竣工成本决算

在“竣工成本决算”表中,“预算成本”栏内各项目数字,根据预算部门提供的该竣工工程的预算成本数填列;“实际成本”栏内各项目数字,根据“工程施工成本明细账”的记录填列;“实际成本”栏内各项数字,根据“工程施工成本明细账”的记录填列;工程成本降低额根据预算成本减实际成本的差额填列;降低率根据降低额占预算成本的比率计算填列,如为超支率,则以“−”号表示。竣工工程的简要分析及说明,一般可以列示预算总造价、单方工程量造价、单位工程量预算成本、单位工程量实际成本等。

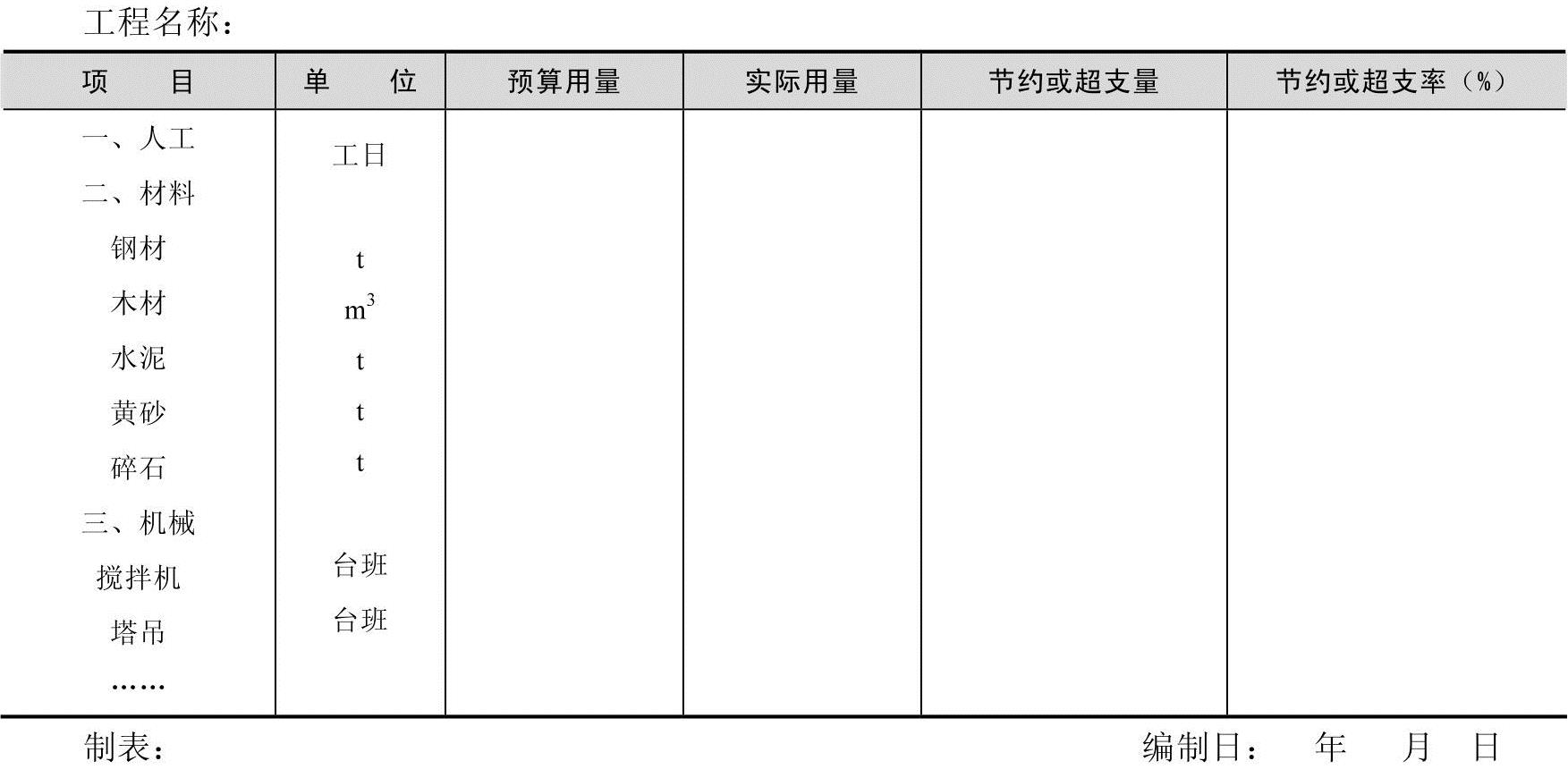

为了便于分析竣工工程成本的升降原因,考核各项预算定额的执行情况,在工程竣工决算时还应选择一些有代表性的工程,编制“工、料、机械台班用量分析表”。其格式见表10-18。

表10-18 工、料、机械台班用量分析表

在“工、料、机械台班用量分析表”中,预算用量根据预算部门提供的有关资料汇总填列;实际用量根据各施工班组提供的“用工台账”、“用料台账”和“使用机械台账”等资料汇总填列;节约或超支量根据预算用量减实际用量的差额填列,如为超支,以“−”号表示;节约或超支率根据节约或超支量占预算用量的比率计算填列。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。