通过上面对成本各项目归集与分配的核算,企业发生的各项施工费用已归集到“工程成本明细账”及“工程成本卡”中,期末,应进行工程成本结算,将所归集的施工费用在当期已完工程和未完施工之间进行分配,计算当期已完工程的实际成本,并与预算成本比较,计算成本节约或超支额。

(一)非竣工结算的工程实际成本的计算

1.已完工程和未完工程的确定

建筑安装施工是一个连续的生产过程,到了成本结算期时,必然有一部分分部分项工程处于未完施工状态。采用非竣工结算工程价款的工程,期末往往既有“已完工程”,又有“未完施工”,因此必须在期末进行未完施工的盘点,确定已完工程和未完施工的数量,作为办理工程结算的依据。所谓已完工程,是指已经完成了预算定额规定的全部工序内容,在本企业不需要再进行施工的分部分项工程。所谓未完工程,是指已经投入人工、材料等进行施工,但尚未完成预算定额规定的全项工序内容,不能办理工程价款结算的分部分项工程。如墙面抹灰工程,预算定额规定应抹三遍,如果期末只抹了两遍,即为未完工程或未完施工。

2.已完工程实际成本的计算

在既有已完工程,又有未完施工的情况下,必须将已归集的施工费用在已完工程和未完施工之间进行分配。本月已完工程实际成本的计算公式如下。

上式中,“期初未完工程实际成本”及“本期发生的生产费用”,分别反映在“工程施工”明细账中,所以只要计算出期末未完工程实际成本,即可计算出本期已完工程实际成本。可见,计算本期已完工程成本的关键,是先行计算期末未完工程的成本。

3.期末未完工程成本的计算

期末未完工程成本的计算方法,包括按预算单价计算和按实际费用计算两种。

(1)按预算单价计算未完工程成本 如果期末未完工程在当期施工的工程中所占比重较小,而且期初、期末未完工程的数量变化不大,为了简化核算手续,可以计算出期末未完工程的预算成本,将其视同为实际成本,据以计算本期已完工程的实际成本。期末未完工程预算成本的计算方法主要有以下两种。

1)估量法。估量法又称约当产量法。它是根据施工现场盘点确定的未完工程量,按已完工序和工程内容占该分部分项工程量的百分率,将其折合为相当的已完工程量,然后乘以该分部分项工程的预算单价,并加上其他直接费及现场经费,来确定未完施工的预算成本。计算公式如下。

期末未完工程预算成本=期末未完工程数量×估计完成程度×该分部分项工程预算单价

这种方法一般适用于均匀投料,便于划分的分部分项工程。

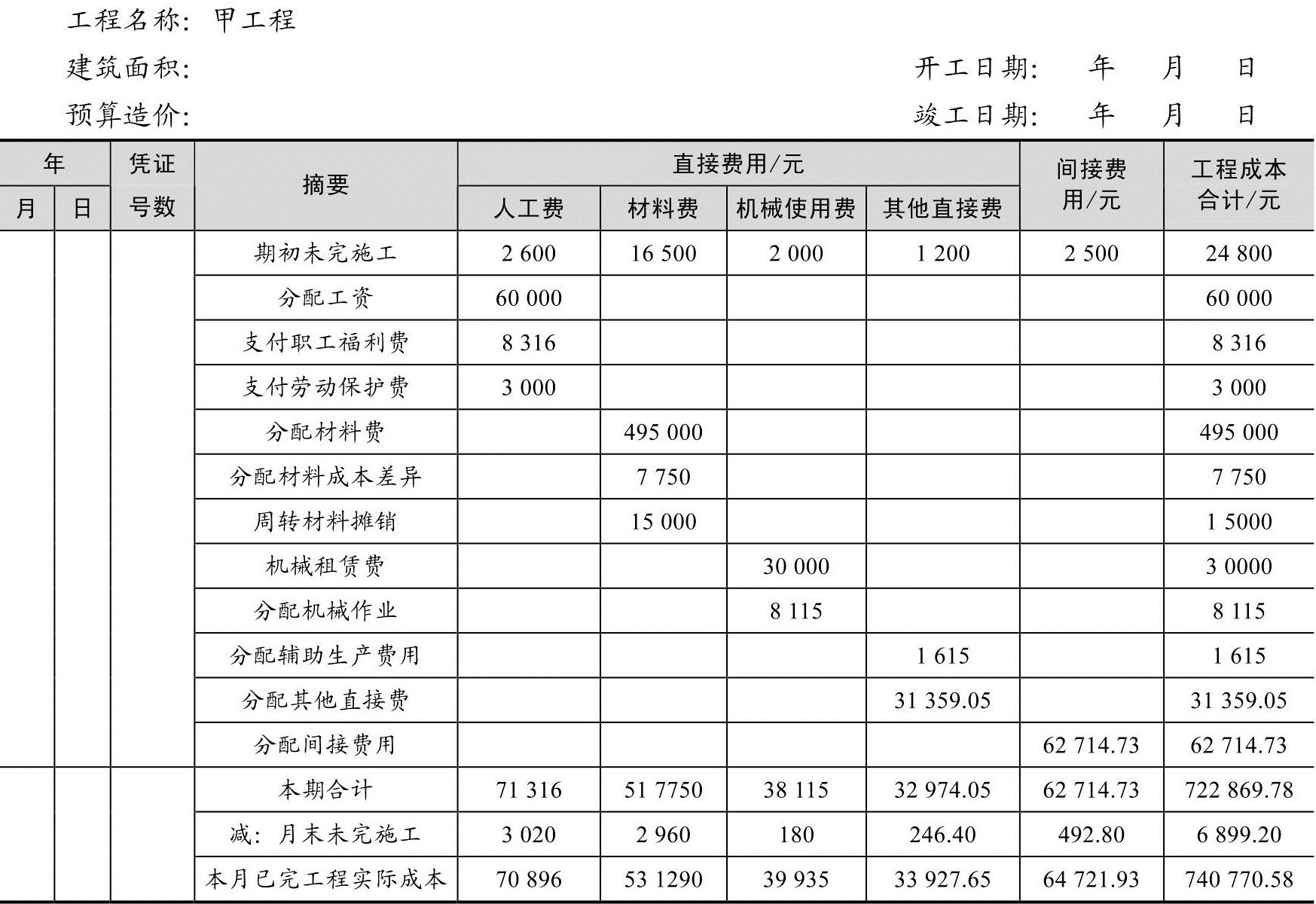

【例10-18】诚达建筑工程公司第一项目部月末盘点未完施工,甲工程砖墙抹混合砂浆2000m3,按预算定额规定应该抹两遍,月末盘点时只抹了一遍。该工程每平方米预算单价为6.16元,其中人工费3.02元,材料费2.96元,机械费0.18元,其他直接费及现场经费分别占定额直接费的4%和8%。根据以上资料,编制“未完工程盘点单”,见表10-14。

表10-14 未完工程盘点单

根据“未完工程施工盘点单”,将计算结果登记在“工程施工成本明细账”有关栏内,即可计算已完工程实际成本,见表10-15。

表10-15 工程施工成本明细账

2)估价法。是指将预算单价根据分部分项工程内各个工序的比重,按扩大工序的原则加以适当划分,求出每个扩大工序的预算单价,然后乘以未完工程数量,即可求出未完工程成本。其计算公式为:

某工序单价=分部分项工程预算单价×该工序耗用的直接费占预算单价的比重(https://www.daowen.com)

期末未完工程预算成本=Σ(未完工程某工序的完成量×该工序单价)

按估价法计算未完施工预算成本,先要计算出每个工序单价,如果工序过多,应将工序适当归并,计算出每一扩大的工序单价,然后再乘以未完工程各扩大工序的完成量,计算手续比较复杂。在实际工作中采用此法的不多。一般适用于不均匀投料或各工序工料定额有显著不同的分部分项工程。

【例10-19】木门窗油漆分项工程,预算定额规定刷三遍调和漆,其预算单价为10元/平方米,其他直接费及现场经费占定额直接费的7.42%。各工序耗用的直接费占整个预算单价的百分率为:第一遍占50%,第二遍占30%,第三遍占20%。月末盘点木门窗油漆分项工程,有未完施工200平方米,已刷第一遍的200平方米,已刷第二遍的100平方米。则木门窗油漆分项工程各工序的单价为:

第一遍的单价=10×50%=5元

第二遍的单价=10×30%=3元

第三遍的单价=10×20%=2元

未完施工预算成本=(5×200+3×100)×(1+7.42%)=1396.46元

(2)按实际成本计算未完工程成本 如果未完工程在当月工作量中所占比重较大,而且期初期末数相关又比较大,若把月末未完工程的预算成本视同实际成本来计算已完工程的实际成本,就会影响成本核算结果的准确性。为了合理确定已完工程实际成本,未完工程成本还是应当采用实际成本进行计算。其计算公式为:

【例10-20】假设诚达建筑工程公司本期发生的施工费用为1120000元,期初未完施工成本为12000元,本期已完工程预算成本为955000元,期末未完施工预算成本为185000元,则期末未完施工实际成本为:

对于尚未竣工的工程,计算出的已完工程实际成本只用于同工程预算成本、工程计划成本进行比较,以确定成本节超,考核成本计划的执行情况,并不从“工程施工”账户转出。这样,“工程施工”账户的余额,就可以反映某工程自开工至本期止累计发生的施工费用,待工程竣工后,再进行成本结转。

(二)竣工后一次结算的工程实际成本的计算

实行竣工后一次结算工程价款办法的工程,企业平时应按月将该工程实际发生的各项施工费用及时登记到“工程成本明细卡”的相关栏内,在工程竣工前,“工程成本卡”中所归集的自开工起至本月末止施工费用累计额,即为该项工程的未完工程的实际成本。工程竣工后,各单位应及时清理施工现场,盘点剩余材料和残次材料,及时办理退库手续,冲减工程成本。同时核算“工程成本卡”中的信息是否属实,如核实无误后,“工程成本卡”中所归集的自开工起至竣工止施工费用累计总额就是竣工工程的实际成本。其计算公式如下。

竣工工程实际成本=施工费用月初余额+本月施工费用发生额

已完工程实际成本的计算,是通过编制“已完工程成本计算表”进行,见表10-16。

表10-16 已完工程成本计算表 单位:元

【例10-21】乙工程已竣工,采用竣工后一次结算办法,结转实际成本2905726.30元。编制会计分录如下。

借:工程结算 2905726.30

贷:工程施工——合同成本——乙工程 2905726.30

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。