(一)辅助生产成本的归集

为了归集和分配辅助生产费用,应设置“辅助生产成本”账户。借方登记辅助生产部门发生的各项耗费;贷方登记月终结转完工材料和劳务的实际成本;月末借方余额反映辅助生产部门在产品的实际成本。

辅助生产的类型不同,其成本归集的程序也不一样。

对于只生产一种材料或劳务的辅助生产部门,如供水、供电、供气等部门,其所发生的一切成本都是直接成本,一般于发生时直接计入按材料或劳务品种设置的辅助生产明细账。当月归集的生产费用总额即为该期材料或劳务的总成本,除以产量即可求得单位成本。

对于生产多种材料或提供多种劳务的辅助生产部门,如现场构件制作、铁木件加工、设备维修等部门、单位,其所发生的成本往往需由两种或两种以上的材料或劳务负担,因此应将共同性费用在受益对象之间进行合理分配。同时这类辅助生产部门有的还有期初、期末在产品,这就需要将归集的辅助生产成本在完工产品和在产品之间进行分配,从而计算出完工产品的总成本和单位成本。

辅助生产部门发生的间接成本,应先按辅助生产部门设立“辅助生产——间接成本”明细账进行归集,月终时再按一定标准分配计入有关材料或劳务成本中去。

辅助生产费用的归集通过设置和登记“辅助生产明细账”进行,其格式见表10-10。

【例10-15】诚达建筑工程公司有机修车间、供电车间两个辅助生产部门。本月机修车间领用30000元的汽油,分配材料成本差异3000元,分配工资26000元,计提固定资产折旧费5000元,供电车间领用机械配件20000元,分配材料成本差异2000元,分配工资26000元,计提固定资产折旧费3000元,作会计分录如下。

借:辅助生产成本——运输队 64000

——机修厂 51000

贷:原材料 50000

材料成本差异 5000

应付职工薪酬——工资 52000

累计折旧 8000

根据以上会计分录,登记“机修车间辅助生产明细账”,见表10-10。(供电车间的“辅助生产明细账”略)。

表10-10 辅助生产明细账

(二)辅助生产成本的分配

辅助生产部门生产的类型不同,其成本分配结转的方法也不一样。生产材料或生产结构件的辅助生产车间发生的费用,应于生产的材料入库时,转入“原材料”账户,提供劳务的辅助生产车间发生的费用,一般应按一定的方法在各受益对象之间进行分配。分配方法有直接分配法、一次交互分配法。

1.直接分配法

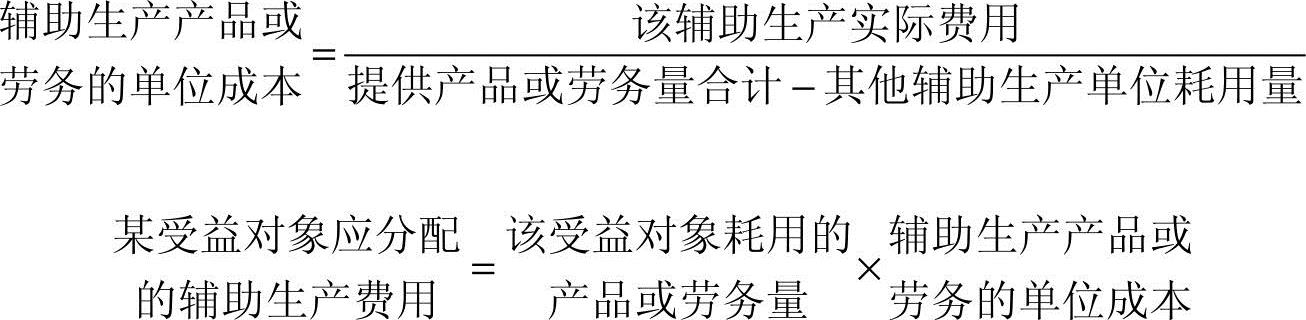

直接分配法是指在不考虑辅助生产部门之间相互提供产品或劳务的前提下,将辅助生产部门所发生的辅助生产费用直接分配给辅助生产部门以外的各个受益对象。具体做法是先按实际发生的辅助生产费用和为辅助生产部门以外的各受益对象生产的产品或提供的劳务数量,计算出实际单位成本,然后再按受益对象的耗用量进行分配。其计算公式如下。

【例10-16】诚达建筑工程公司有机修和供电两个辅助生产车间,本月发生的生产费用情况:机修车间64000元,供电车间51000元,本月提供的劳务量见表10-11。

表10-11 劳务供应量统计表

根据上述资料,按直接分配法分配辅助生产费用,编制“辅助生产费用分配表”,见表10-12。

表10-12 辅助生产费用分配表(直接分配法)

根据表10-12,作会计分录如下。

借:工程施工——合同成本 25500(www.daowen.com)

——间接费用 26750

机械作业 62750

贷:辅助生产成本——机修车间 64000

——供电车间 51000

根据上述会计分录,登记机修车间辅助生产明细账,见表10-10。

直接分配方法简单,然而由于未在辅助生产各受益对象之间进行费用的分配,使得计算产品或劳务量的实际单位成本不够准确,进而影响到各受益对象分配费用的合理性。直接分配法,一般适用于各辅助生产单位之间互相提供劳务、产品不多,相互分配费用差距不大的企业。

2.一次交互分配法

一次交互分配法是在分配辅助生产费用时,考虑在辅助生产单位之间相互提供产品、劳务,而将其费用先在各辅助生产单位内部进行交叉分配,然后再将费用分配到辅助生产单位以外的各受益对象中去的一种分配方法。计算步骤如下:

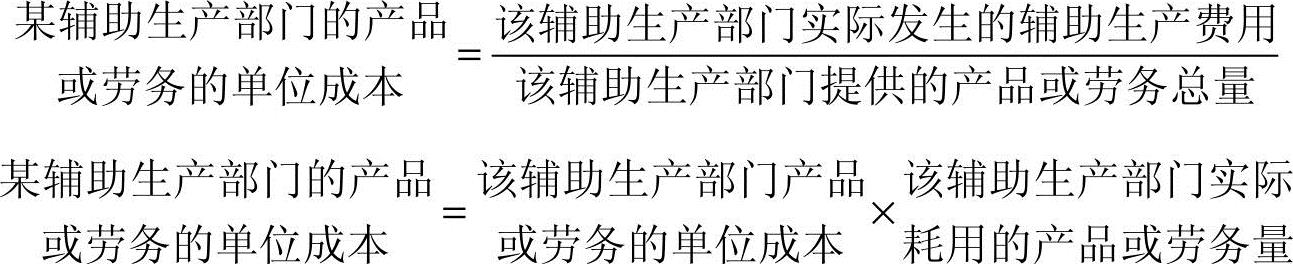

(1)进行交互分配,是指各辅助生产单位之间分配相互提供服务的费用。

交互分配的计算公式如下。

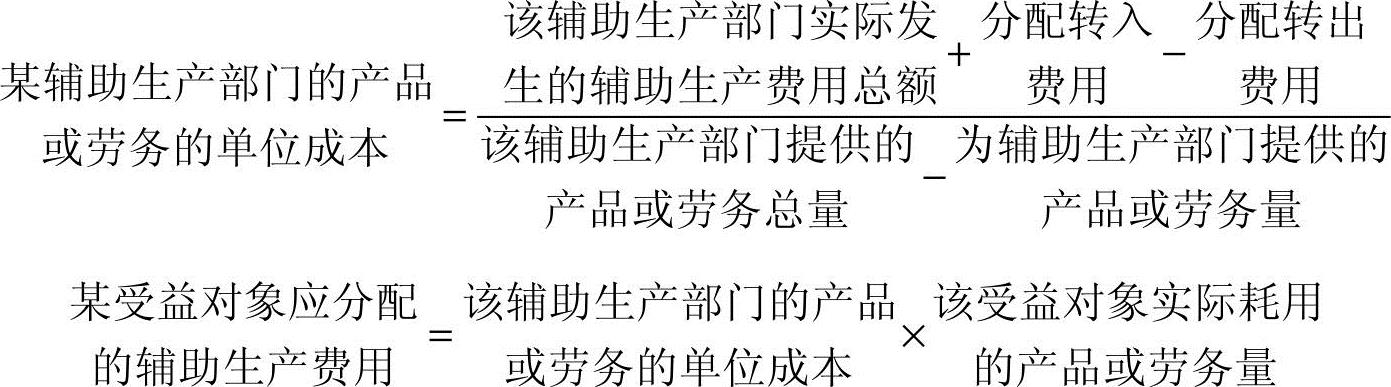

(2)进行对外分配。是将辅助生产部门交互分配后的辅助生产费用在受益的非辅助生产部门之间进行分配。

对外分配的计算如下:

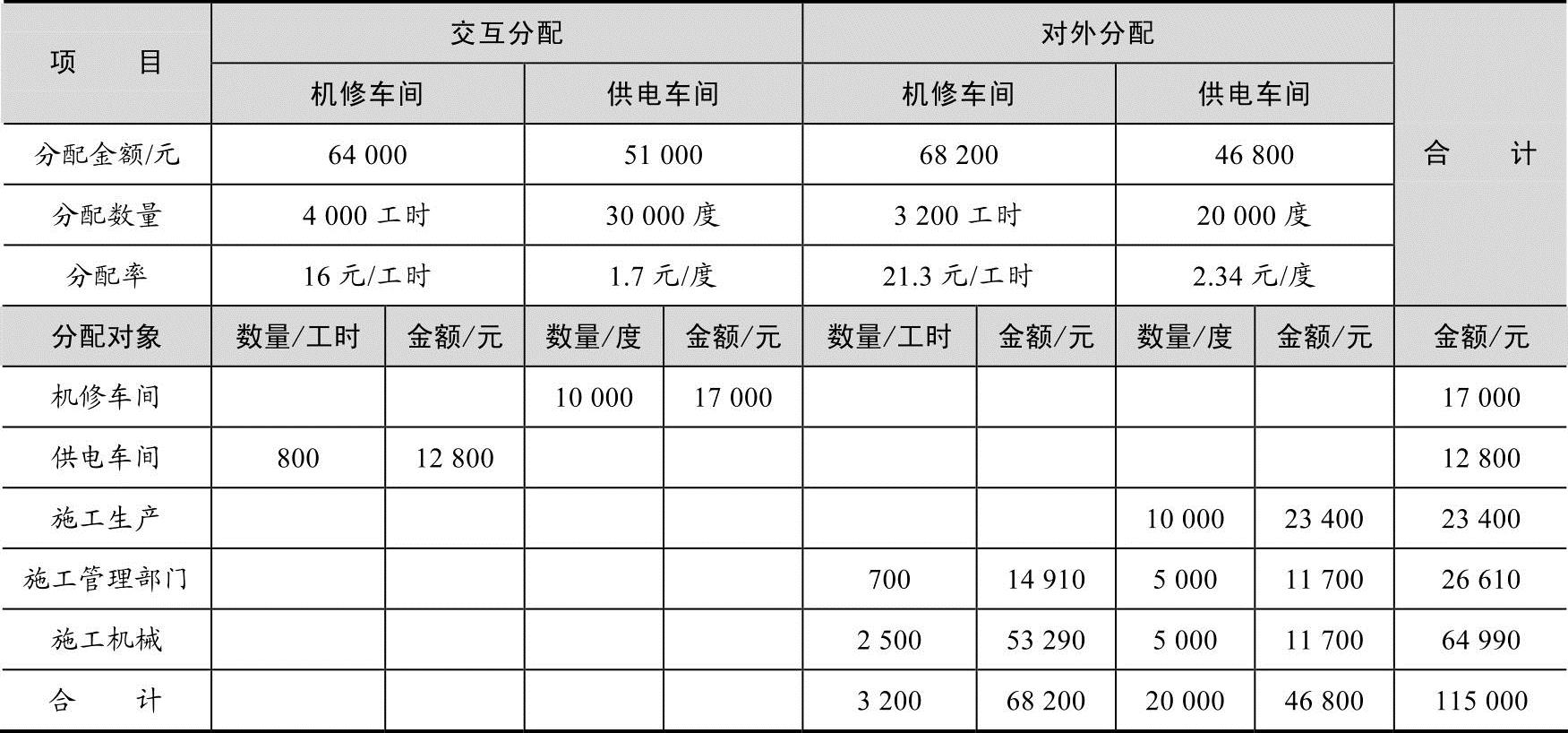

【例10-17】根据【例10-16】资料,按一次交互分配法分配辅助生产费用,编制辅助生产费用分配表,见表10-13。

表10-13 辅助生产费用分配表(一次交互分配法)

根据表10-13,编制会计分录如下。

借:辅助生产成本——机修车间(其他直接费) 17000

——供电车间(其他直接费) 12800

贷:辅助生产成本——供电车间 17000

——机修车间 12800

借:机械作业 64990

工程施工——合同成本 23400

——间接费用 26610

贷:辅助生产成本——机修车间 68200

——供电车间 46800

一次交互分配法分配结果准确,但计算工作量大,一般适用于各辅助生产部门之间相互提供劳务较多的情况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。