(一)机械使用费核算的内容

施工企业工程成本中的机械使用费,是指在施工过程中使用自有施工机械所发生的机械使用费和租入外单位施工机械所发生的租赁费,以及按照规定支付的施工机械安装、拆卸和进出场费等。随着工程施工机械化程度的不断提高,机械使用费在工程成本中的比重日益增长。因此,加强施工机械的管理和核算,对于提高施工机械的利用率和降低工程成本都有着重要的意义。

施工企业在施工生产过程中使用的施工机械,分为自有施工机械和租入施工机械。因此,机械使用费的核算也分为两种情况。

(二)租入机械使用费的核算

租入机械使用费是指从外单位租入的机械发生的使用费,也包括从企业内部独立核算的单位租入机械发生的使用费。

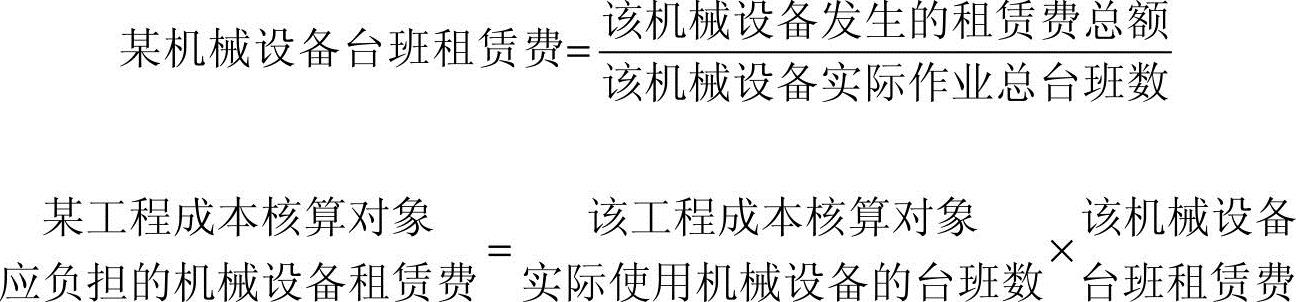

租入机械发生的使用费,如果租入机械只服务于一个成本核算对象,那么,应根据“机械租赁费结算单”所列金额,直接将租赁费计入该项工程的成本;如果租入机械为两个或两个以上工程服务,那么,应按各工程使用机械的台班数,将租赁费用分配计入各成本计算对象。其计算公式如下:

【例10-5】诚达建筑工程公司第一项目部本月租用市机械化施工公司推土机和挖掘机,本月使用推土机10个台班(甲工程6个台班,乙工程4个台班),推土机每台班租赁费800元;使用挖掘机18个台班(其中甲工程10个台班,乙工程8个台班),挖掘机每台班租赁费1000元。企业已开出转账支票,向市机械化施工公司支付租赁费共计26000元。

根据以上资料,编制机械租赁费用分配表如表10-4。

表10-4 机械租赁费用分配表

根据上述机械租赁费用分配表,编制以下会计分录。

借:工程施工——合同成本——甲工程(机械使用费) 14800

——合同成本——乙工程(机械使用费) 11200

贷:银行存款 26000

(三)自有机械使用费的核算

1.自有机械使用费的内容

自有机械使用费是指企业使用自有的机械设备或运输设备从事机械化施工和运输作业发生的费用。其成本项目如下。

1)人工费。人工是指驾驶和操作施工机械人员的基本工资、奖金、补贴、职工福利费、工资性质的津贴和劳动保护费等。

2)燃料及动力费。燃料及动力费是指施工机械和运输设备进行机械作业所耗用的燃料、动力费。

3)折旧及修理费。折旧及修理费是指对施工机械和运输设备所计提的固定资产折旧费、发生的固定资产修理费用,以及替换工具和部件的摊销费和维修费。

4)其他直接费。其他直接费是指施工机械和运输设备所耗用的润滑材料和擦拭材料费用以及预算定额所规定的其他费用,如将施工机械运到施工现场、远离施工现场(若运往其他现场,运出费用由其他施工现场的工程成本负担)和在施工现场范围内转移的运输、安装、拆卸及试车费用等。

5)间接费用。间接费用是指施工企业为组织和管理施工机械和运输作业所发生的费用,包括管理人员基本工资、奖金、补贴、职工福利费、工资性质的津贴、劳动保护费、固定资产折旧费及修理费、办公费等。

2.自有机械使用费的归集

企业应将当月实际发生的自有机械作业费用,按成本核算对象及成本项目归集到“机械作业”账户的借方。

机械作业的成本核算对象一般以施工机械的种类确定,大型施工机械或运输设备,应按单机或机组确定成本核算对象;对中型施工机械或运输设备,可按机械类别确定成本核算对象;对没有专人使用的小型施工机械或运输设备,如打夯机、砂浆机等,可将几类机械合并为一个成本核算对象。

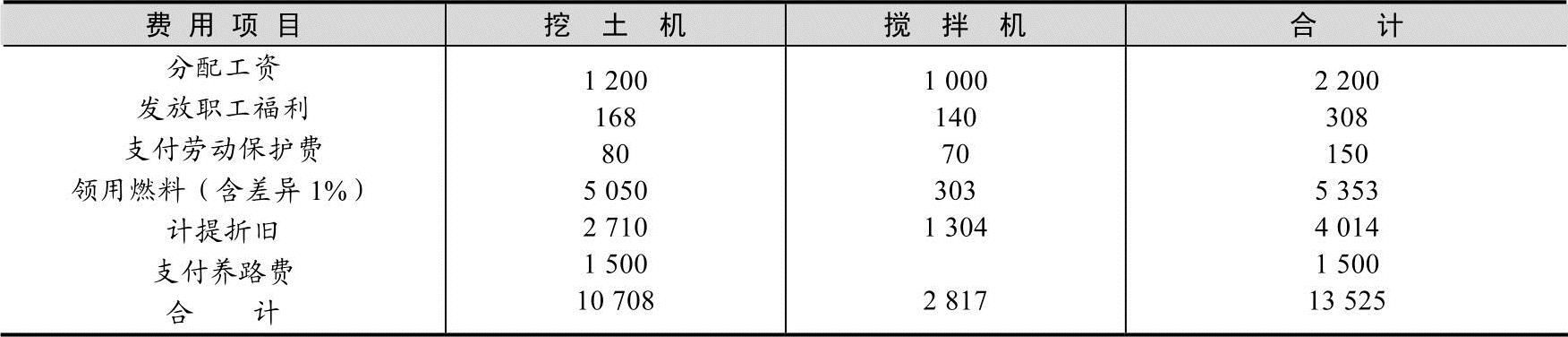

【例10-6】诚达建筑工程公司第一项目部自有施工机械发生的费用归纳见表10-5。

表10-5 第一项目部自有施工机械发生的费用 单位:元

根据以上资料,编制会计分录如下。

借:机械作业——挖土机(人工费) 1200

——搅拌机(人工费) 1000

贷:应付职工薪酬——应付工资2200

借:机械作业——挖土机(人工费) 168

——搅拌机(人工费) 140

贷:应付职工薪酬——职工福利费 308

借:机械作业——挖土机(人工费) 80

——搅拌机(人工费) 70

贷:库存现金 150

借:机械作业——挖土机(燃料及动力) 5050

——搅拌机(燃料及动力) 303

贷:原材料——其他材料 5300

材料成本差异——其他材料 53

借:机械作业——挖土机(折旧费及修理费) 2710

——搅拌机(折旧及修理费) 1304

贷:累计折旧 4014(https://www.daowen.com)

借:机械作业——挖土机(其他直接费) 1500

贷:银行存款 1500

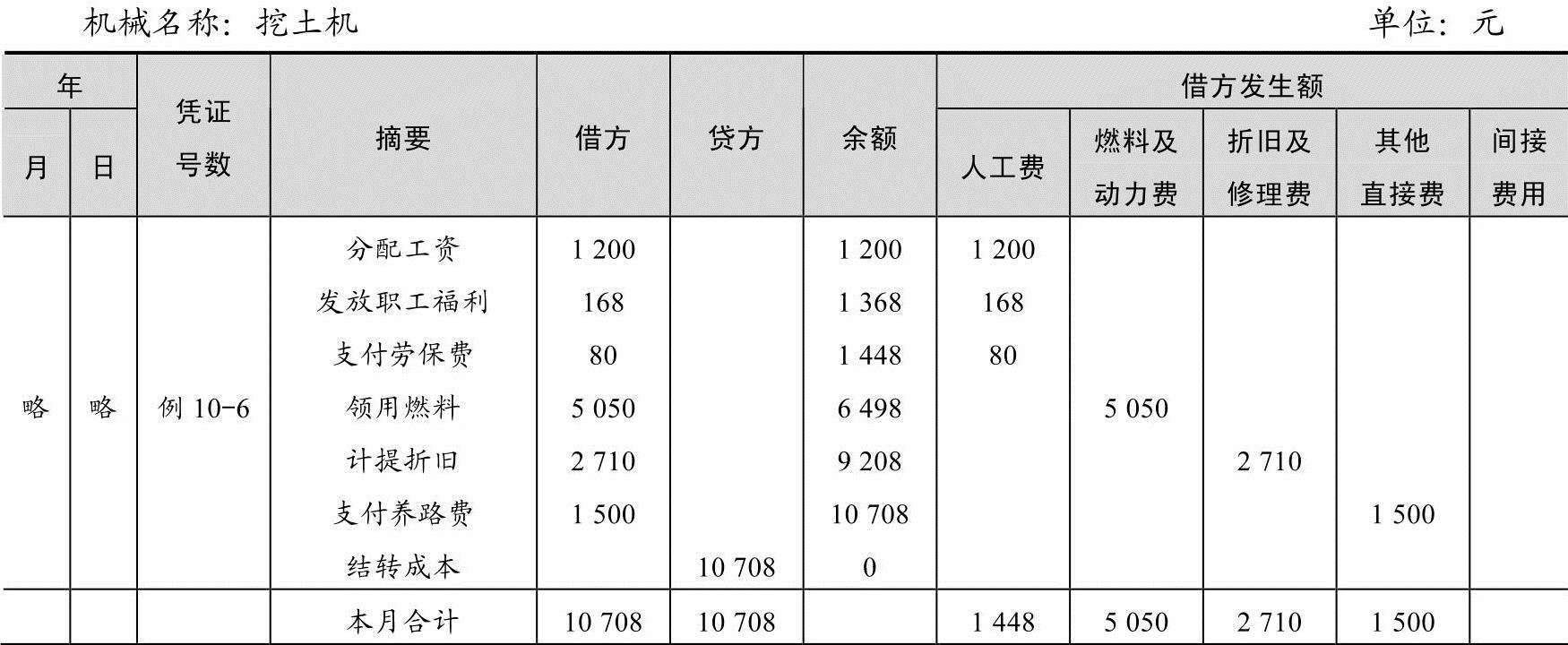

根据以上会计分录,登记“机械作业明细账”,见表10-6。

表10-6 机械作业明细账

3.自有施工机械使用费的分配

月末,财会部门根据“机械作业明细账”和机械管理部门报送的“机械使用月报”等资料,编制“机械使用费分配表”,凡是能分清受益对象的,应直接计入各受益工程成本核算对象的“机械使用费”项目;凡是不能分清受益对象的,则应采用适当的方法分配计入各受益工程成本核算对象的“机械使用费”项目。自有施工机械使用费的分配方法有以下三种。

(1)台班分配法 台班分配法是指根据成本核算对象使用施工机械的台班数进行分配。一般适用于按单机或机组进行机械使用费核算的大中型施工机械和运输设备。其计算公式为:

其中:

【例10-7】诚达建筑工程公司第一项目部的挖土机本月发生的机械使用费为10708元,共工作100个台班,其中甲工程60个台班,乙工程40个台班。分配机械使用费如下。

每台班实际成本=10708/100=107.08元/台班

甲工程应分配机械使用费=60×107.08=6424.80元

乙工程应分配机械使用费=40×107.08=4283.20元

(2)预算分配法 预算分配法是指按照实际发生的机械作业费占预算定额规定的机械使用费的比率进行分配的方法。一般适用于不便计算机械使用台班、无机械台班记录和台班单价不便确定的中小型机械,如几个成本核算对象共同使用的混凝土搅拌机。其计算公式如下。

其中:

【例10-8】诚达建筑工程公司第一项目部承建甲、乙工程共同发生机械使用费63000元,甲工程预算机械使用费40000元,乙工程预算机械使用费30000元,则机械使用费分配如下。

机械使用费分配率=63000/(40000+30000)=0.9元

甲工程负担的机械使用费=40000×0.9=36000元

乙工程负担的机械使用费=30000×0.9=27000元

(3)作业量法 作业量法是指以各种机械所完成的作业量为基础进行分配的方法。一般适用于能够计算完成工程量(或作业量)的施工机械及运输设备。其计算公式为:

其中:

【例10-9】诚达建筑工程公司第一项目部的搅拌机本月发生的机械使用费为2817元,共完成搅拌混凝土100m3,其中甲工程耗用60m3,乙工程耗用40m3。机械使用费分配如下。

搅拌每立方米混凝土的机械使用费=2817/100=28.17元/m3

甲工程应分配的机械使用费=60×28.17=1690.20元

乙工程应分配的机械使用费=40×28.17=1126.80元

(4)工料成本法 工料成本法是指按各成本核算对象的人工、材料成本之和分配机械使用费的一种方法。一般的小型施工机械,没有专人使用,也没有使用记录,不可能按机械使用台班(或完成的工程量)进行分配。可以按类别归集机械使用费(主要是折旧、修理费),然后按工程发生工料费成本等进行分配。

【例10-10】月末,根据【例10-7】、【例10-8】、【例10-9】资料,编制“机械使用费分配表”,见表10-7。

表10-7 机械使用费分配表

根据表10-7机械使用费分配表,编制会计分录如下:

借:工程施工——合同成本——甲工程(机械使用费) 8115

——合同成本——乙工程(机械使用费) 5410

贷:机械作业——挖土机 10708

——搅拌机 2817

(四)机械设备安装、拆卸及进出场费

企业在施工期间支付的施工机械安装、拆卸和进出场费,如果数额不大,可在发生时直接计入各成本核算对象的“机械使用费”成本项目。如果发生的数额较大,则应先通过“待摊费用”账户归集,然后根据实际情况,摊销计入或一次计入受益成本核算对象的机械使用费项目。为了使实际成本与预算成本对口,在摊销时应注意以下几点。

1)凡预算定额内包括该项费用,可从“待摊费用”账户分次摊入受益成本核算对象。

2)凡预算定额内未包括该项费用,按定额规定单独计算的,应于收到该项费用时,相应自“待摊费用”账户转入受益成本核算对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。