(一)账户的设置

1)采用一次转销法时,为了核算企业库存和在用的各种周转材料的实际成本或计划成本,施工企业应设置“周转材料”账户。其借方登记企业库存及在用周转材料的计划成本或实际成本以及报废周转材料的累计已提摊销额;贷方登记周转材料摊销价值以及因盘亏、报废、毁损等原因减少的周转材料价值。期末借方余额,反映施工企业所有在库周转材料的计划成本或实际成本,以及在用周转材料的摊余价值。本账户应按周转材料的种类设置明细账进行核算。

2)采用其他摊销法时,还应在“周转材料”账户下设置“在库周转材料”、“在用周转材料”和“周转材料摊销”三个明细账户进行核算。

“在库周转材料”明细账户,核算的是库存周转材料的价值,与“原材料”的登记内容一致。实际成本计价时,其借方登记验收入库周转材料的实际成本,贷方登记领用周转材料的实际成本,期末借方余额反映库存周转材料的实际成本。若按计划成本计价,本账户核算的是周转材料的计划成本。

“在用周转材料”明细账户,核算的是周转材料的领用、报废和在用周转材料的价值,其借方登记在用的周转材料的实际成本,贷方登记各种原因而减少的周转材料转销的实际成本,期末借方余额反映在用周转材料的实际成本。若按计划成本计价,本账户核算的是周转材料的计划成本。

“周转材料摊销”明细账户,是“在用周转材料”账户的备抵调整账户,核算企业周转材料在使用中的价值损耗。其贷方登记按一定的方法计提和补提的在用周转材料摊销额,借方登记结转的报废周转材料的已提摊销额,期末贷方余额表示在用周转材料的累计摊销额。

3)采用计划成本核算的施工企业,月度终了,应结转当月领用周转材料应分摊的成本差异,通过“材料成本差异”账户,记入有关成本、费用账户。

施工企业对在用周转材料以及使用部门退回仓库的周转材料,应当加强实物管理,并在备查簿上进行登记。余额较小的周转材料,可在领用时一次计入成本费用,以简化核算,但为加强实物管理,也应在备查簿上进行登记。

(二)周转材料核算的账务处理

施工企业购入、委托外单位加工完成并已验收入库的周转材料、施工企业接受的债务人以非现金资产抵偿债务方式取得的周转材料、非货币性交易取得的周转材料等,以及周转材料的清查盘点,比照“原材料”账户的相关规定进行账务处理。

1.周转材料领用的核算

1)一次摊销法下领用周转材料时,根据领料单,将领用周转材料的价值一次性的全部计入相关的成本和费用账户,借记相关成本费用,贷记“周转材料——在库周转材料”,按计划成本计价时应分配材料成本差异,贷记“材料成本差异——周转材料”。

2)其他摊销法下领用周转材料时,根据领料单,将领用周转材料的价值从在库转为在用,借记“周转材料——在用周转材料”,贷记“周转材料——在库周转材料”。

2.周转材料摊销的核算

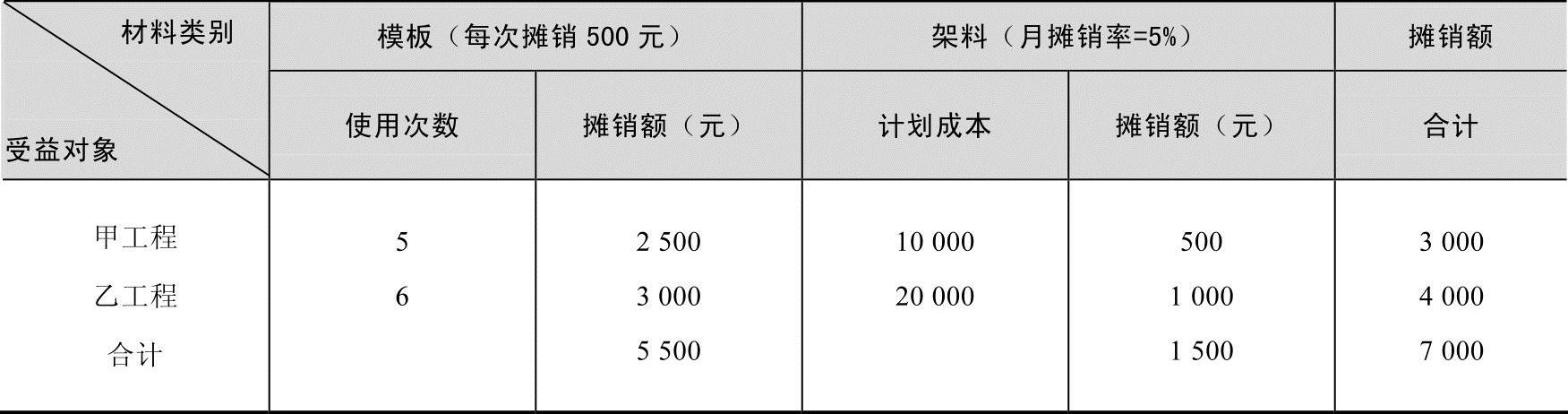

周转材料在施工生产过程中可以多次周转使用,并在使用中基本保持原有实物形态,其价值逐渐地转移。在实际工作中采用摊销的方法,将周转材料的价值逐渐转移到成本费用中。摊销时,编制在用周转材料摊销计算表,见表6-13,计算其摊销金额并据以编制记账凭证,借记有关成本费用账户,贷记“周转材料——周转材料摊销”。

表6-13 在用周转材料摊销计算

根据表6-13,作会计分录如下:

借:工程施工——甲工程(材料费) 3000

——乙工程(材料费) 4000

贷:周转材料——在用周转材料摊销 7000

3.周转材料报废的核算

报废的周转材料,其账务处理一般包括四个环节:补提摊销额;残料回收;冲销原值(扣除残料价值)和已提摊销额;分配材料成本差异。(www.daowen.com)

补提摊销额的计算公式如下:

报废周转材料应补提的摊销额=应提摊销额−已提摊销额

应提摊销额=报废周转材料的计划成本−残料价值

【例6-25】诚达建筑工程公司5月甲工程报废架料一批,计划成本6000元,回收残料作价500元入废料库,该类周转材料账面情况是:在用架料的计划成本200000元,累计摊销价值为120000元,周转材料的成本差异率为1%。会计处理如下。

应提摊销额=6000−500=5500元

已提摊销额=6000×120000/200000=3600元

应补提摊销额=5800−3600=2200元

补提摊销时:

借:工程施工——甲工程(材料费) 2200

贷:周转材料——在用架料摊销 2200

回收残料入库时:

借:原材料——其他材料 500

贷:工程施工——甲工程 500

冲销已提摊销额时:

借:周转材料——在用架料摊销 5800

工程施工——甲工程 200

贷:周转材料——在用架料 6000

分配材料成本差异时:

借:工程施工——甲工程(材料费) 60

贷:材料成本差异——周转材料 60

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。