(一)发出材料实际成本的确定

材料存货按实际成本计价,由于材料采购的时间不同、地点不同,各批材料即便品种、规格、数量相同,实际成本也不相同。因此,必须采取一定的方法,对发出材料的实际成本重新确定,以便正确计算工程成本和辅助、附属企业产品成本。建筑施工企业计算发出材料的实际成本的方法有:

1.先进先出法

先进先出法是假定先收到的存货先发出,并根据这一假定的成本流转程序,对发出存货和期末存货进行计价的方法。采用这种方法,收入存货时要逐笔登记购进的存货数量、单价和金额;发出存货时先购入的存货成本在后购入的存货成本之前转出,并逐笔登记存货发出和结存金额。采用这种方法,发出存货成本是按最先购货确定的,期末存货成本比较接近现行的市场价格,在物价下跌时,高价购入的存货能够尽快得到补偿,而在市场物价持续上涨时,计入工程成本中的材料费则偏低,高估企业当期利润和库存存货价值,反之,会低估企业存货价值和当期利润。但这种方法在收发存货业务频繁的情况下,计算工作量大,适用于收发业务不多的企业。

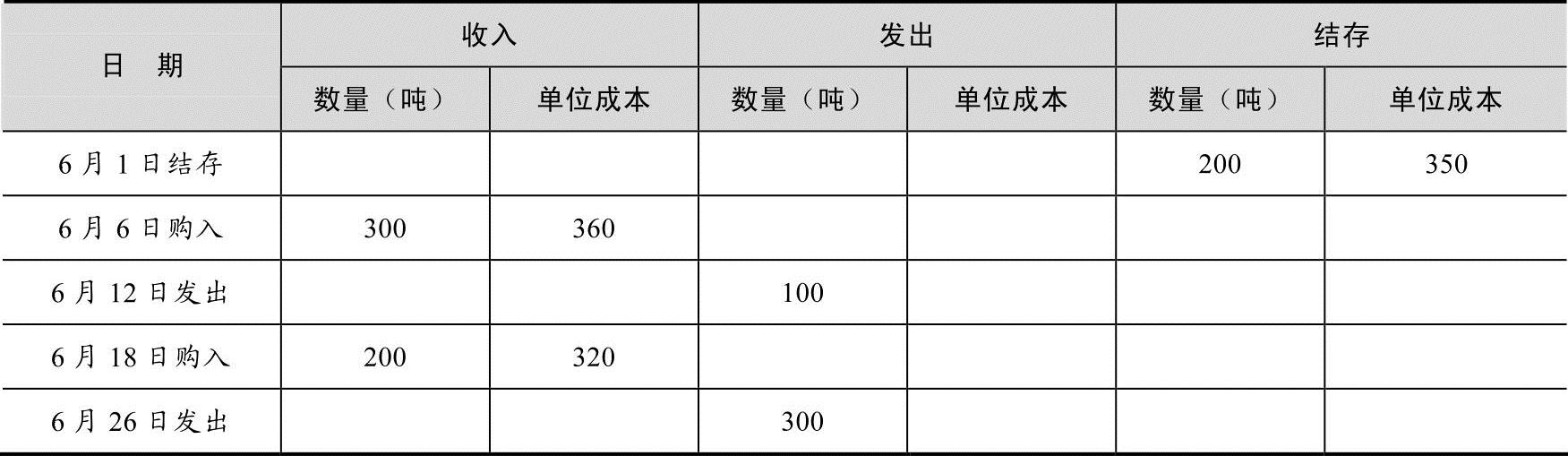

【例6-12】诚达建筑工程公司6月份水泥的收、发、存数据资料见表6-7。

表6-7 诚达建筑工程公司水泥收、发、存表 单位:元

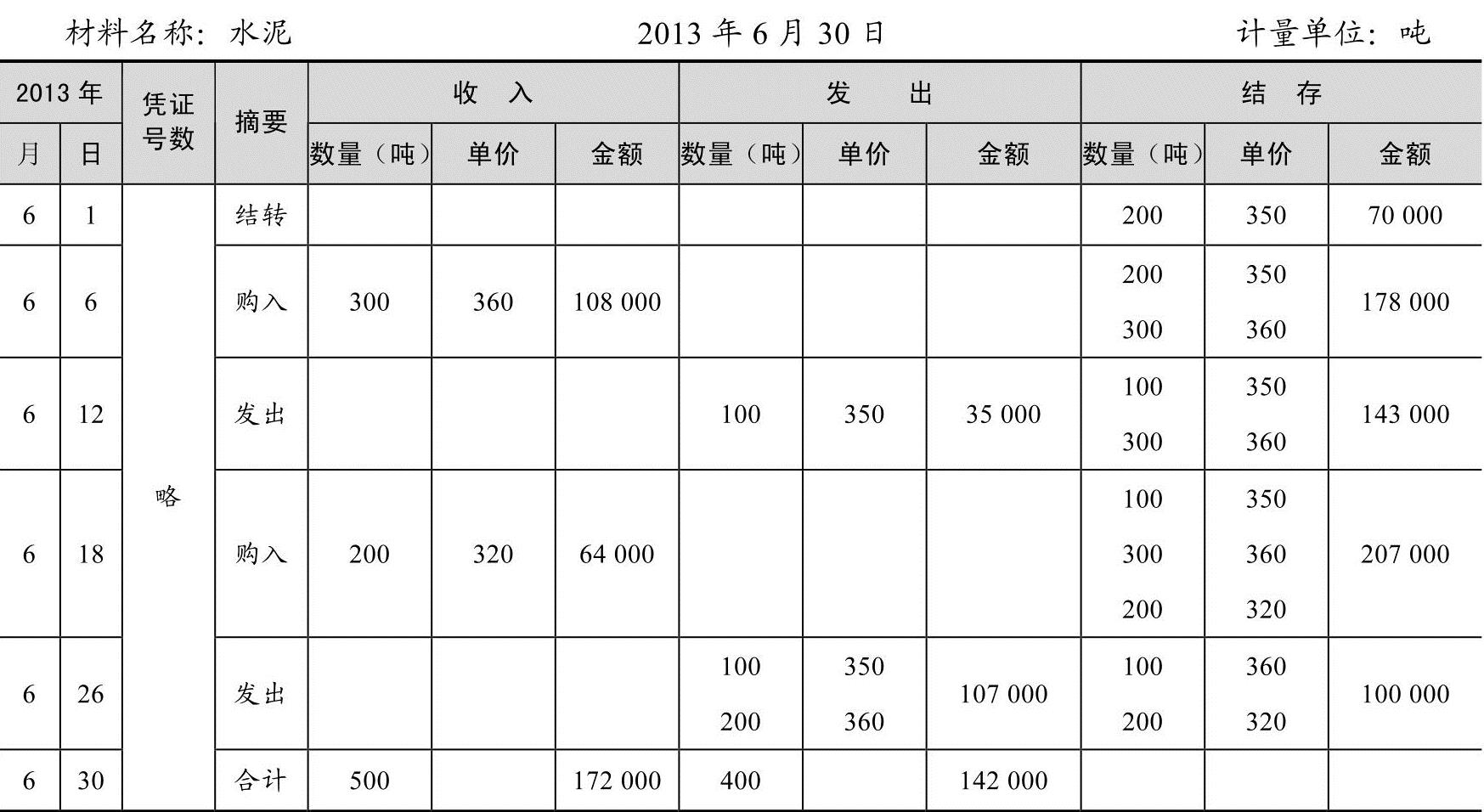

采用先进先出法计价,计算本月发出材料与结存材料的实际成本,计算过程见表6-8。

表6-8 材料明细分类账

本月发出存货成本=142000元

月末存货成本=月初结存存货成本+本月购入存货成本−本月发出存货成本

=70000+172000−142000=100000元

2.加权平均法

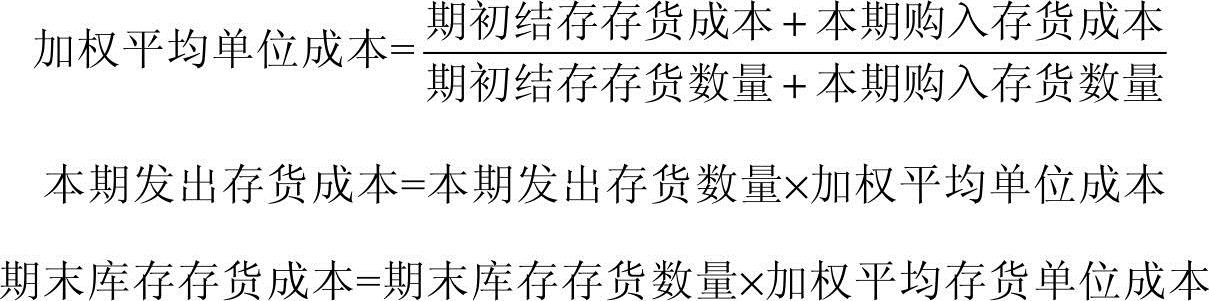

加权平均法亦称为月末一次加权平均法,是指以本月全部进货数量与月初存货结存数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,从而确定存货的发出成本和期末库存成本的方法。其计算公式如下。

采用这种方法,平时工作量较少,只在月末计算一次加权平均单位成本,比较简单;且单位成本平均化,对存货成本的分摊较为折中,但是,这种方法月末存货成本计算工作量大,平时也无法从账上提供发出和结存存货的单价及金额,影响成本核算的及时性,因而不利于施工企业加强对存货的管理。

【例6-13】沿用表6-7的资料,采用加权平均法计算本月发出存货及结存存货的成本,其计算见表6-9所示。

表6-9 材料明细分类账

加权平均单位成本=(70000+108000+64000)/(200+300+200)

=345.71元/吨

本月发出存货成本=345.71×400=138284元

期末存货成本=70000+172000−138284=103716元

3.移动平均法

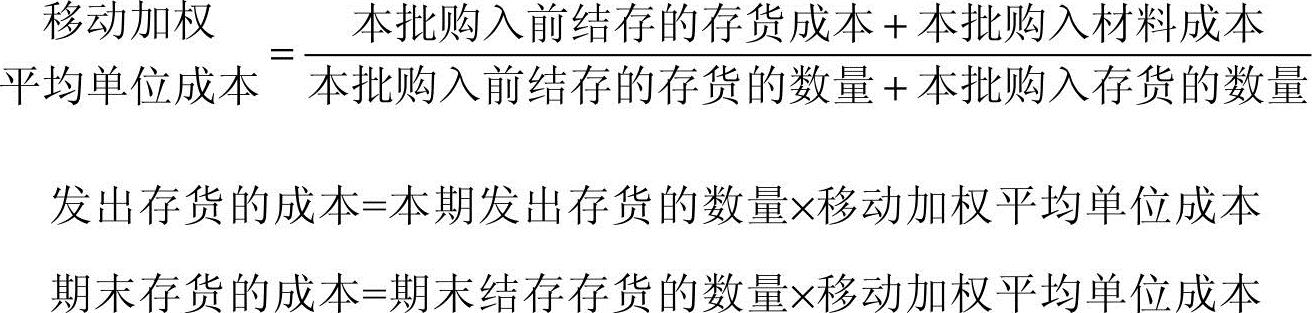

移动平均法又称移动加权平均法,是指每次收入材料之后,就根据当时的库存数量与总成本,计算出新的平均单位成本,据以对下一次进货之前发出的材料进行计价的方法。其计算公式如下。

采用这种方法,可以在发出材料时就对发料成本进行计价,并登记材料明细账的发料金额,使材料的计价和会计报表编制同时进行,而且使每批材料收入前后的单位成本平均化,据此计算的发出材料和结存材料的实际成本比较客观。此外,由于平时账面上能够反映出发出材料和结存材料的金额,便于随时了解和掌握材料资金的占用动态,有利于加强材料的日常管理和控制。

【例6-14】沿用表6-7的资料,采用移动加权平均法计算本月发出存货及结存存货的成本。其计算见表6-10所示。(https://www.daowen.com)

表6-10 材料明细分类账

6月6日购入后移动平均单价=(70000+108000)/(200+300)=356元/吨

6月12日发出存货成本=356×100=35600元

6月18日购入后移动平均单价=(142400+64000)/(400+200)=344元/吨

6月26日发出存货成本=344×300=103200元

本月发出存货的成本=35600+103200=138800元

月末存货成本=7000+172000−138800=103200元

4.个别计价法

个别计价法也称为分批认定法或具体认定法,指对每次领用或者发出的材料进行个别辨认,看属于哪批或哪几批收入,然后分别按照所属各批收入的实际成本确定每次领用或发出材料的实际成本的方法。采用这种计价方法,材料保管方面应按收入材料批次分别存放,以便正确辨认并计量发出的材料的实际成本。

采用这种方法,可以及时进行发出材料的成本核算,有利于均衡材料核算的工作量。同时,由于这种方法使材料的成本流动与实物流动完全一致,因而能够正确计算本月发出材料和月末结存材料的实际成本,计算结果比较符合实际情况,提高了会计核算的准确性,并便于随时掌握材料的实际库存情况。

建筑施工企业存货日常核算采用哪种计价方法,由企业根据实际情况自行决定,但要遵守前后一致的原则,一经确定之后,不要随意变动,需变更要在会计报告中加以说明。

(二)发出材料的账务处理

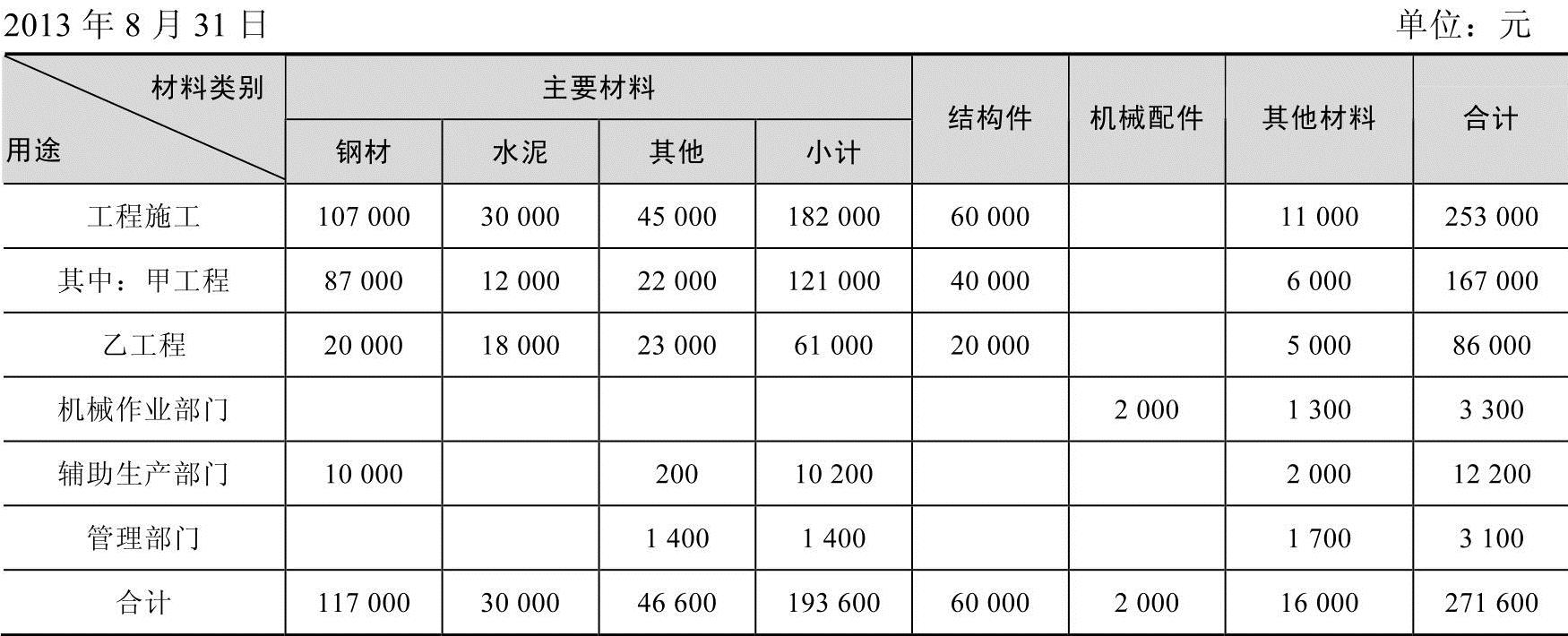

由于建筑施工企业材料发出业务频繁,各种领料凭证数量较多,如果按每一领料凭证逐日进行核算,手续十分繁琐,加大了核算的工作量。为了简化核算,平时根据发料凭证只登记材料明细账,编制记账凭证和领用材料的核算集中在月末进行。月末,财会部门对已标价的领料凭证,按材料的类别和用途,编制发出材料汇总分配表,作为材料发出总分类核算的依据。发出材料汇总分配表的一般格式见表6-11。

表6-11 发出材料汇总分配表

领用材料时,企业应根据领料部门和用途借记有关账户,其中工程施工直接耗用材料记入“工程施工”账户,机械部门领用材料记入“机械作业”账户,辅助生产部门领用材料记入“辅助生产成本”账户,管理部门领料记入“管理费用”账户,对外销售的各种材料实际成本记入“其他业务成本”账户,专项工程领用材料记入“在建工程”账户。

【例6-15】诚达建筑工程公司2013年8月份各有关部门领用材料见表6-11。财会部门根据“发出材料汇总表”,作会计分录如下。

借:工程施工——甲工程 167000

——乙工程 86000

机械作业 3300

辅助生产成本 12200

管理费用 3100

贷:原材料——主要材料 193600

——结构件 60000

——机械配件 2000

——其他材料 16000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。