施工企业材料发出的凭证,包括“领料单”、“限额领料单”、“大堆材料耗用计算单”等。

1.领料单

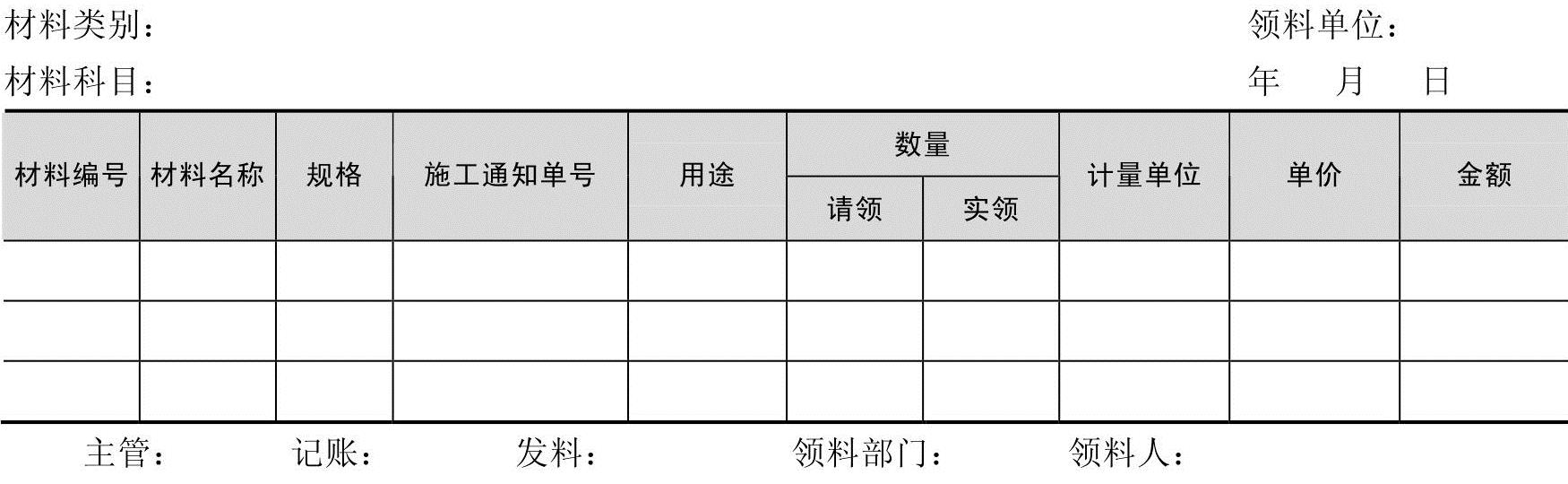

领料单是一种一次性使用有效的领料凭证。它一般采用一料一单的形式,填制手续一次完成,每领一次材料,就需要填制一张凭证。领料单由企业内部各领料单位根据用料计划填制,经领料单位负责人签章后,据以向仓库领料。领料单中应填明领取材料的类别、品种、名称、规格、数量和用途,由领料单位负责人或用料管理人员审核。审核时,应查明请领的材料品种、规格和数量是否符合计划,是否为施工生产经营所需。经过审核签证的领料单才能作为向仓库领取材料的依据。仓库发料时,保管员应审核领料单的签证手续是否完备,对于所发材料要认真计量,将实发数量填入单内,并由领发料双方签章,以便明确材料领发的经济责任。领料单一般适用于没有消耗定额的材料和临时需用或不经常领用的材料。领料单的一般格式如表6-2所示。

表6-2 领料单

领料单一般应填制一式三联,其中一联由领料单位留存备查;一联由发料仓库留存,作为登记材料明细账(卡)的依据;一联送交财会部门,作为登记材料总账和月末编制发料凭证汇总表的依据。

为了反映材料的实际消耗,正确计算工程成本,对于已领出库但尚未耗用或用后多余的材料,下月不再继续使用的,应填制“退料单”或用红字填制领料单,办理退料手续,将材料退回仓库;如下月仍需继续使用的,应分别核算对象进行盘点,材料不退回仓库,但应办理退料手续,同时填制本月的退料单和下月初的领料单,这种做法称为“假退库”。退料单由退料单位填制,一般应一式三联,其中一联由仓库收料后退回退料单位;一联留存仓库,据以登记材料明细账;一联送交财会部门,作为核算工程或产品成本的依据。

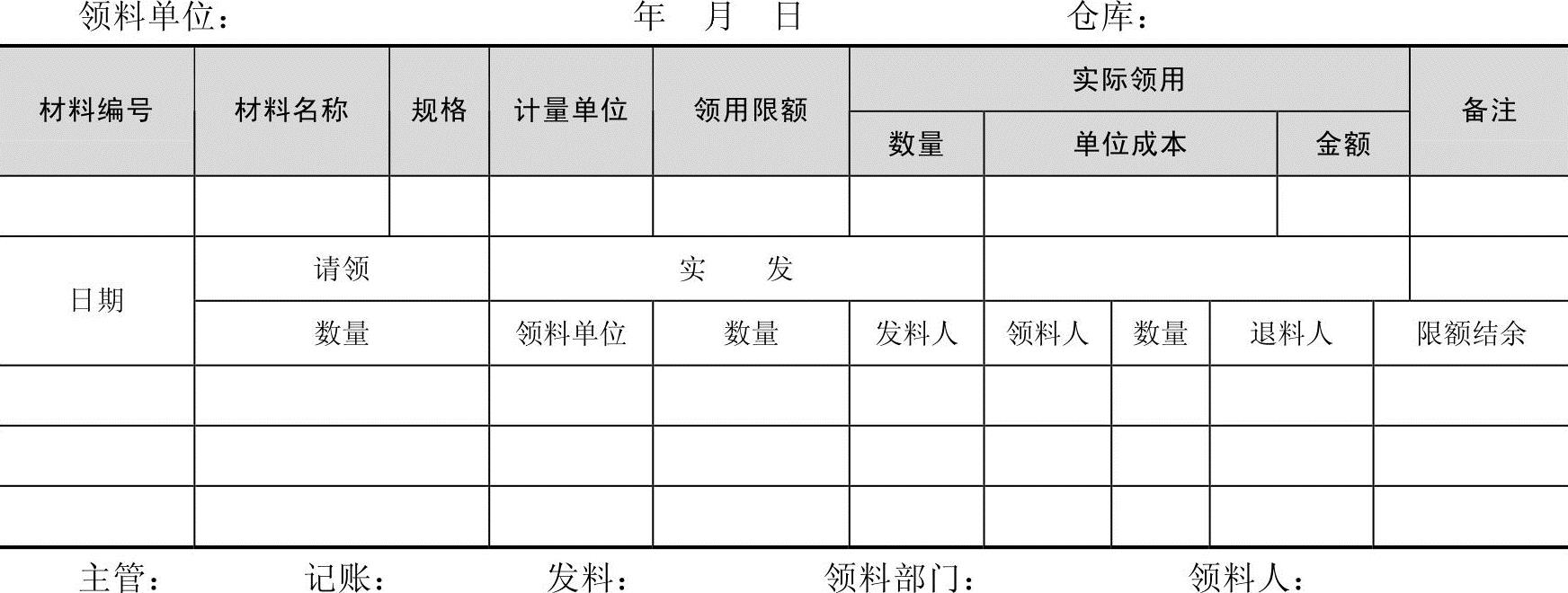

2.限额领料单

限额领料单又称定额领料单,它是一种多次使用有效的累计领料凭证。一般采取一单一料的形式,填制手续是多次完成的,在有效期内和定额范围内,可以连续向仓库领料。只要领料数量不超过规定的限额,在月份内可以连续使用,其有效期一般为一个月。一般是在每月初签发施工任务单的同时,由施工生产部门根据施工任务单所列的计划工程量,按照材料消耗定额核定各种材料的定额耗用总量后签发。在定额领料单中应填明领料单位、材料用途、领料单编号、发料仓库、材料名称和规格,以及根据本月计划工程量(或产品计划产量)和消耗定额计算确定的全月领料限额等内容。定额领料单经生产计划和供应部门负责人签章后,才能据以办理领发料手续。定额领料单一般适用于有消耗定额的材料和经常领用的材料。定额领料单的一般格式如表6-3所示。

表6-3 限额领料单

定额领料单一般应填制一式两联,其中一联由领料单位(即施工队或班组)作为领料的依据;一联交仓库作为发料的凭证。每次领料时,由仓库保管员在定额领料单上登记,并由领发料双方共同签章。月末或工程竣工时,仓库保管员将施工队或班组保存的定额领料单收回,并在两联定额领料单上计算累计领料数量和金额。其中一联留仓库据以登记材料明细账,原由施工队或班组保存的一联则送交财会部门作为核算发出材料的依据。

采用定额领料单,应严格按规定的定额领发材料。对于不按批准数量超额领料,或请领的材料品种、规格与单内所列项目不符的,仓库有权拒绝发料。如果由于施工或生产计划调整而增加工程量或产品产量,以及因工程返工等原因需要追加领料定额时,应经过施工或生产计划部门和供应部门审核批准,办理追加定额的手续。

采用定额领料单,减少了凭证数量,简化了领料手续,可以随时反映和监督发料过程中材料消耗定额的执行情况,有利于企业加强定额管理,按照定额对材料的领发进行日常控制,便于施工队或班组了解和控制工程或产品的用料情况,分析材料耗用的节约或超支情况,从而促使各领料单位按照消耗定额节约、合理地使用材料,降低材料消耗,以达到降低工程或产品成本中的材料费用的目的。

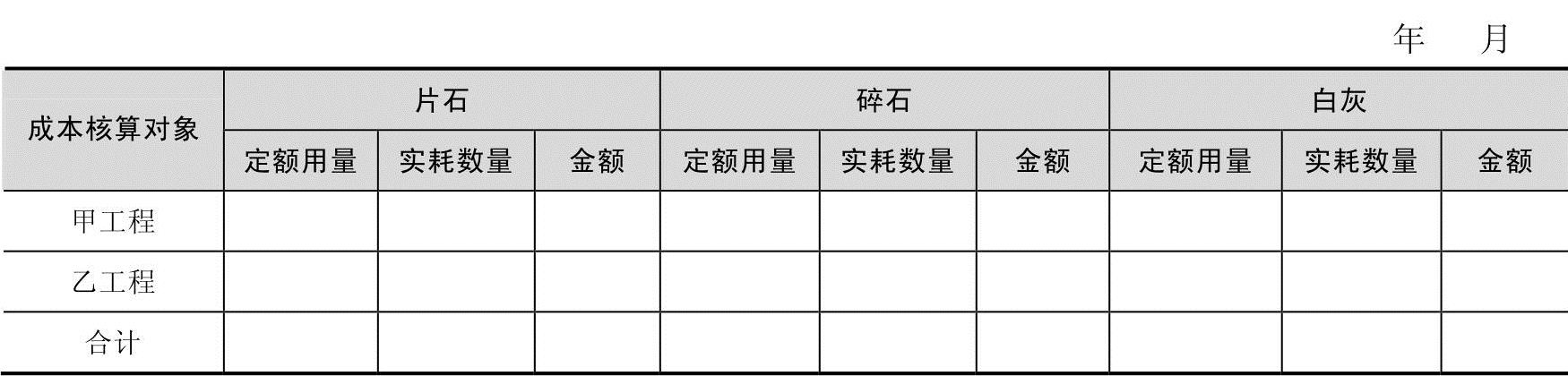

3.大堆材料耗用计算单

大堆材料耗用计算单是一种特殊形式的耗料凭证,如表6-4所示。(www.daowen.com)

表6-4 大堆材料耗用计算单

它主要适用于用料时既不易点清数量又难以分清受益对象的大堆材料,如施工现场露天堆放的砖、瓦、灰、砂、石等。由于露天堆放的大堆材料耗用量大、领用频繁,在领用时又难以点清数量和过磅,在同一工地几个单位工程共同耗用的材料,且难以严格划分,可采用大堆材料耗用计算单,以“算两头、轧中间”的办法定期计算施工过程中各成本核算对象所耗用的大堆材料数量。即对于大堆材料,施工企业一般采用实地盘存法,于月末盘点结存数,以月初结存数加本月进料数减月末结存数,倒轧出本月耗用数,并根据各项工程的材料定额用量占完成工程量的比例分配实际用量,填制大堆材料耗用计算单,办理领料手续。大堆材料进场时,可先由材料员或施工班组验收保管,日常领用时不必逐笔办理领料手续,月末实地盘点实存数,计算出本月实际耗用量,并按各成本核算对象的定额用量计算其实际耗用数。其计算公式如下。

本月实际耗用量=月初结存数量+本月进料数量−月末结存数量

大堆材料耗用计算单一般应填制一式两联,一联交仓库,据以办理材料出库手续;一联交财会部门,作为核算工程成本的依据。

4.集中配料耗用计算单

集中配料耗用计算单是一种一单多料、一次使用的领发料凭证,如表6-5所示。

表6-5 集中配料耗用计算单

它主要适用于虽能点清数量但系集中配料或统一下料的材料,如玻璃、油漆、木材等。凡是集中配料的用料,一般应在领料单上加盖“工程集中配料”戳记,领发材料时,应根据工程量和所用各种材料的配方比例,计算各种材料的配方用量,月末由材料管理人员或领料班组根据用料情况,按照配制后综合材料的耗用数或消耗定额,编制集中配料耗用计算单,交财会部门据以分配计入各成本核算对象。集中配料的计算方法与大堆材料基本相同,集中配料耗用计算单的一般格式与大堆材料耗用计算单的格式也基本相同。

5.领料登记簿

领料登记簿是一种一单一料、多次使用有效的累计领发料凭证。它主要适用于领发次数很多、数量零星、价值较低的消耗性材料,如铁钉、螺栓、螺母、垫圈等。对于这类材料,为了简化领发料手续,可以在仓库设置领料登记簿,据以办理领发料手续。即平时领用材料的,可以不填制领料单,而由领料人员在领料登记簿内登记领用数量、用途并签章证明,仓库据以办理发料手续。月终,由仓库保管员根据领料登记簿,按领料单位和用途汇总填制领料单一式三联,其中一联交领料单位,一联留存仓库作为登记材料明细账的依据,一联交财会部门作为成本核算的依据。领料登记簿的一般格式如表6-6所示。

表6-6 领料登记簿

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。