施工项目部购入材料,必须严格办理材料采购和收入的凭证手续,这是组织材料采购核算的重要前提。材料采购的过程实际上就是货款结算和材料收进的过程,因此,购入材料一般要取得货款结算和材料验收入库两方面的凭证,即要取得外来的银行结算凭证、供应单位的发票账单、运输单位的运单或供应单位的提货单,以及企业内部自制的收料单、材料短缺毁损赔偿请求单等。项目部会计人员应会同物资采购或管理人员合理地组织这些凭证的填制、传递和审核工作,把好货款结算关和材料入库关,严格结算纪律,按质按量验收材料,保证施工生产的需要。

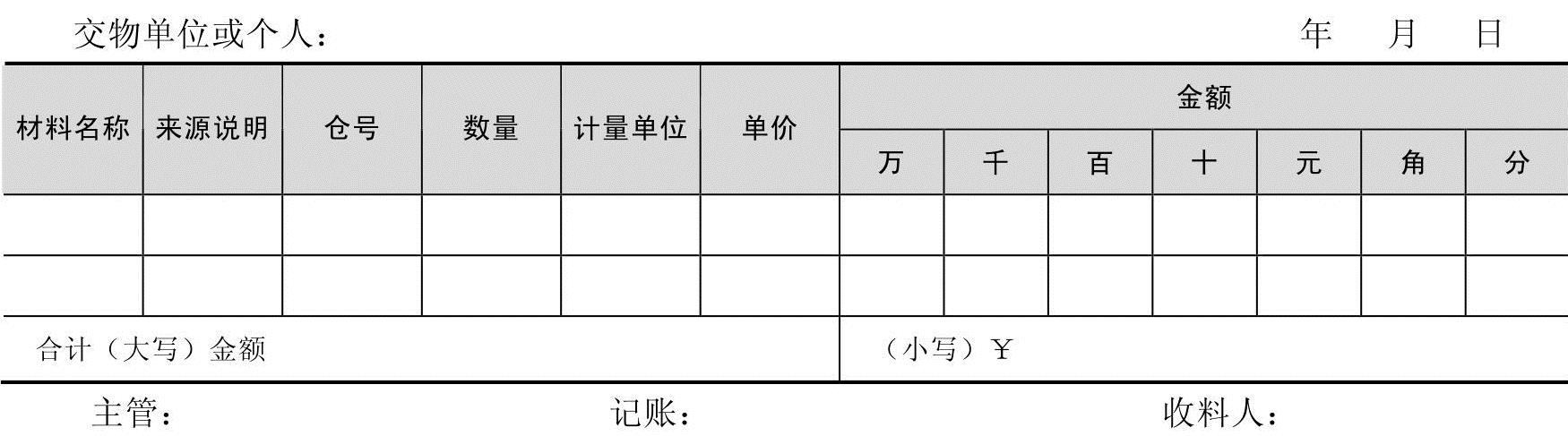

企业购入材料可以采取不同的结算方式。在不同的结算方式下,其结算手续、所用的凭证以及传递程序也各有不同。但不论采取哪种结算方式,财会部门收到银行结算凭证和供应单位的发票账单后,都应及时送交材料供应部门。材料供应部门应认真审核发票账单,并与供应合同进行核对,检查材料的名称、品种、规格、质量和数量等是否与供应合同相符,然后确定是全部付款、部分付款还是拒绝付款。材料到达后,材料供应部门应组织仓库保管人员认真办理验收入库手续,并填制收料单一式三联,在材料验收完毕并经签章后分送有关部门。其中一联由仓库留存,由保管员据以验收入库,并登记材料明细账,一联连同发票及其他银行结算凭证一并送财务部门据以办理货款结算和登记存货账簿,一联送供应部门据以检查合同的执行情况。为了便于分类和汇总,收料单一般采取一料一单的形式,其一般格式如表6-1所示。

表6-1 收料单(www.daowen.com)

仓库保管人员在验收材料时,如果发现数量不足、质量不符合规定标准或毁损的材料,应填制数量质量不符通知单,通知材料供应部门查明原因、分清责任进行处理。对于应由供应单位或运输单位负责赔偿的,企业的材料供应部门应填制赔偿请求单,提出索赔要求,并通知财会部门向对方办理索赔手续。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。