企业可以根据不同的预算项目,分别采用弹性预算、零基预算、定期预算等方法编制各种预算,来满足企业经营管理的需要。

(一)弹性预算的编制方法

弹性预算又称变动预算,是在按照成本习性分类的基础上,根据本、量、利之间的数量关系,编制出的以便反映不同生产水平情况下的成本费用的预算方法。

弹性预算的编制,可以采用公式法,也可以采用列表法。

1.公式法在弹性预算中的应用

公式法是利用公式Y=a+bX来确定a和b,以此来反映固定成本、单位变动成本之间的变动关系。Y是成本总额,a是固定成本,b是单位变动成本,X是业务量。若根据有关项目能够确定a和b,只要确定了X的范围,便可以计算出相应的预算成本Y。

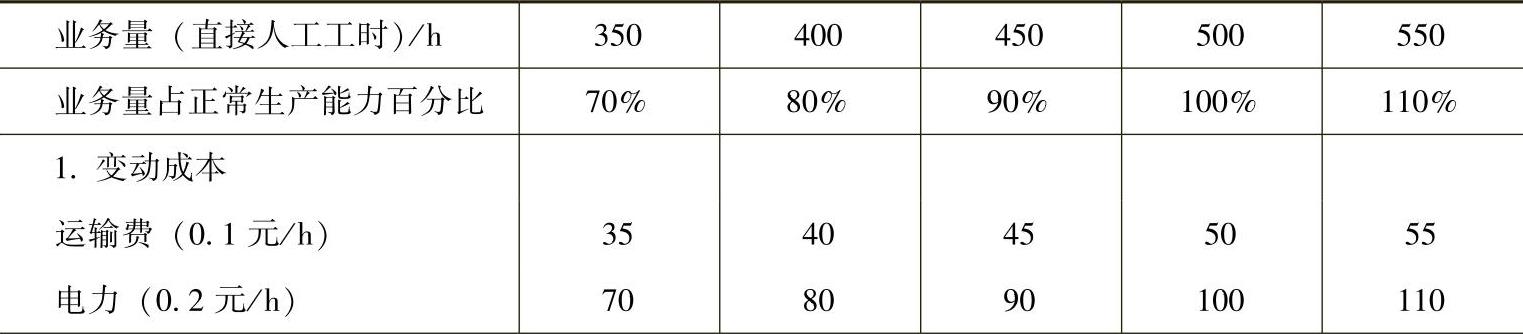

【例8-1】 表8-1为义利公司某车间制造费用按公式法编制的弹性预算指标。

表8-1 制造费用预算 单位:元

当业务量X为480工时时,预算成本Y=680+2.45×480=1856(元)

大多数情况下,我们知道的只有制造费用总额和业务量范围(直接人工工时)两个条件,需要推算出关于二者的直线方程,这时,用Excel获取直线方程更为简便,操作步骤如下:

Step1:打开Excel表格,输入数据,如图8-1所示。

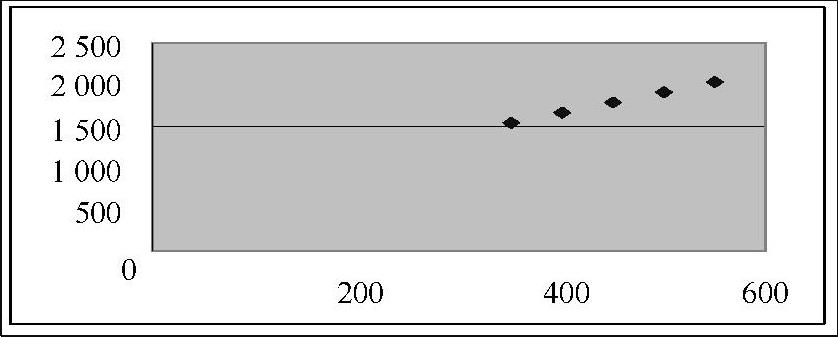

Step2:单击“插入”菜单,执行“图表”命令,打开图表向导对话框,选择图表类型为“XY散点图”中的“散点图”,单击“下一步”按钮,进入选择数据源步骤,单击“数据区域”标签,选择数据区域为“A1∶B7”单元格区域,单击“完成”按钮,完成图表的设置,如图8-2所示。

图 8-1

图 8-2

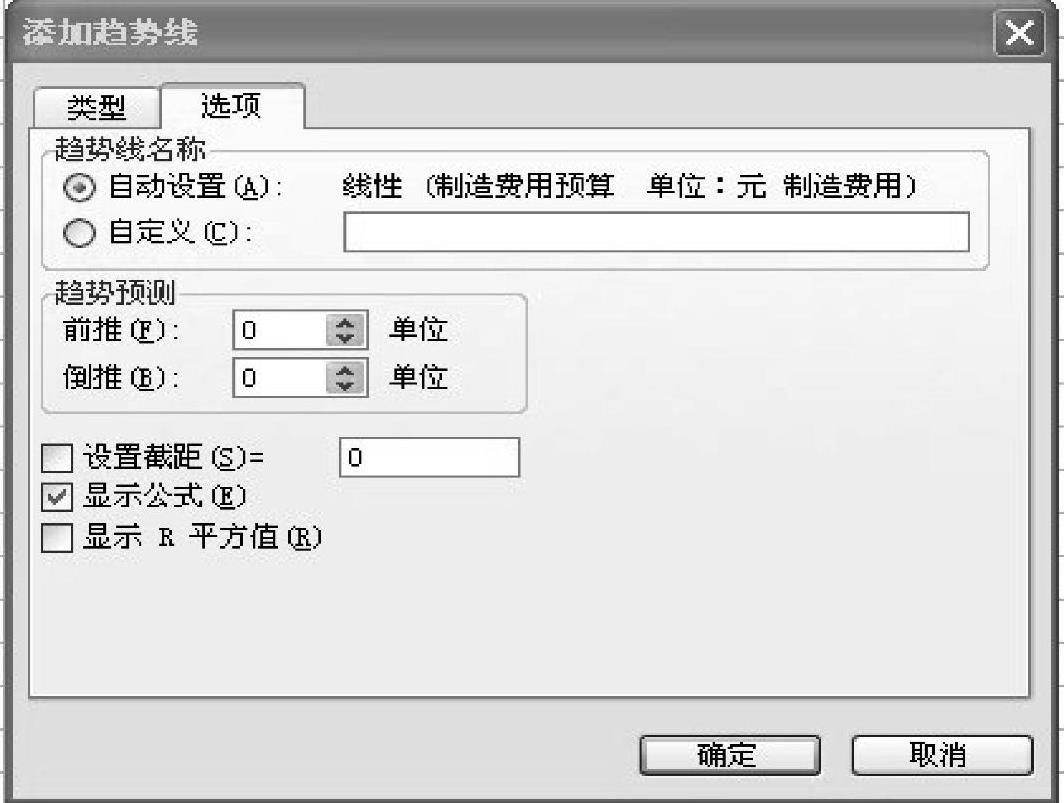

Step3:单击图表中的任意一个数据点,右击鼠标,执行“添加趋势线”命令,打开如图8-3所示的对话框,单击“选项”标签,选中“显示公式”复选框,单击“确定”按钮,完成添加趋势线的选择。

图 8-3

说明:默认趋势线是线性的,因此如果要绘制线性的趋势线不需要再进行选择。显示公式能够将趋势线所代表的直线方程显示出来,最终计算结果如图8-4所示。

图 8-4

另外,还可以使用回归方式获取直线方程,相关操作步骤如下:

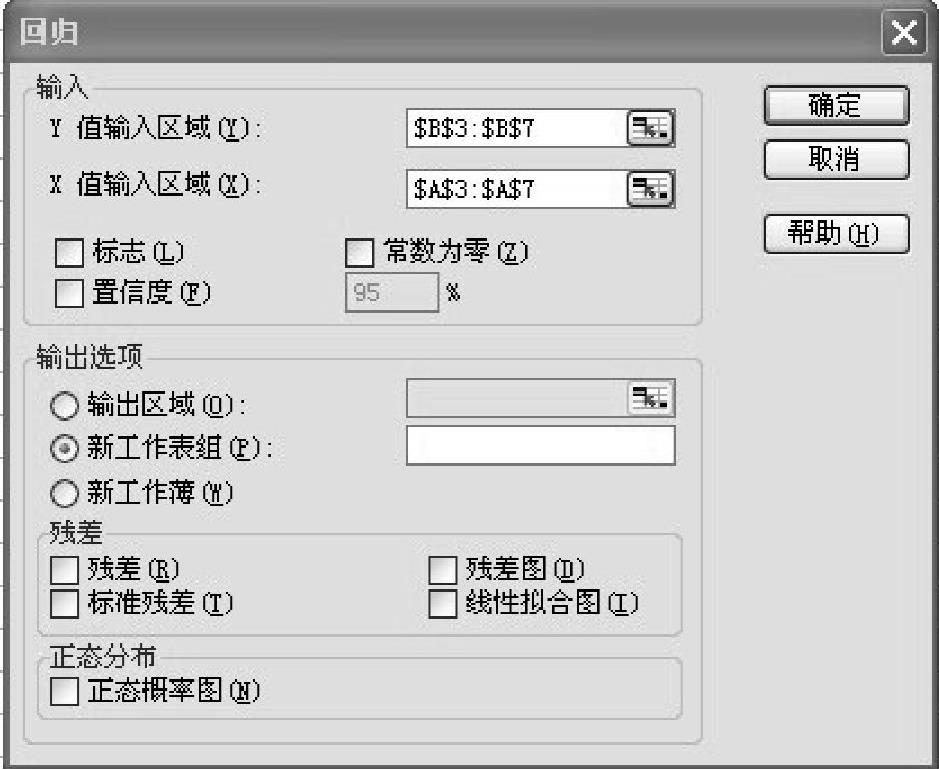

Step1:单击“工具”菜单,执行“数据分析”命令,打开如图8-5所示的“数据分析”对话框,在“数据分析”下拉列表中选择“回归”,单击“确定”按钮,打开回归对话框,完成数据分析工具的选择。

图 8-5

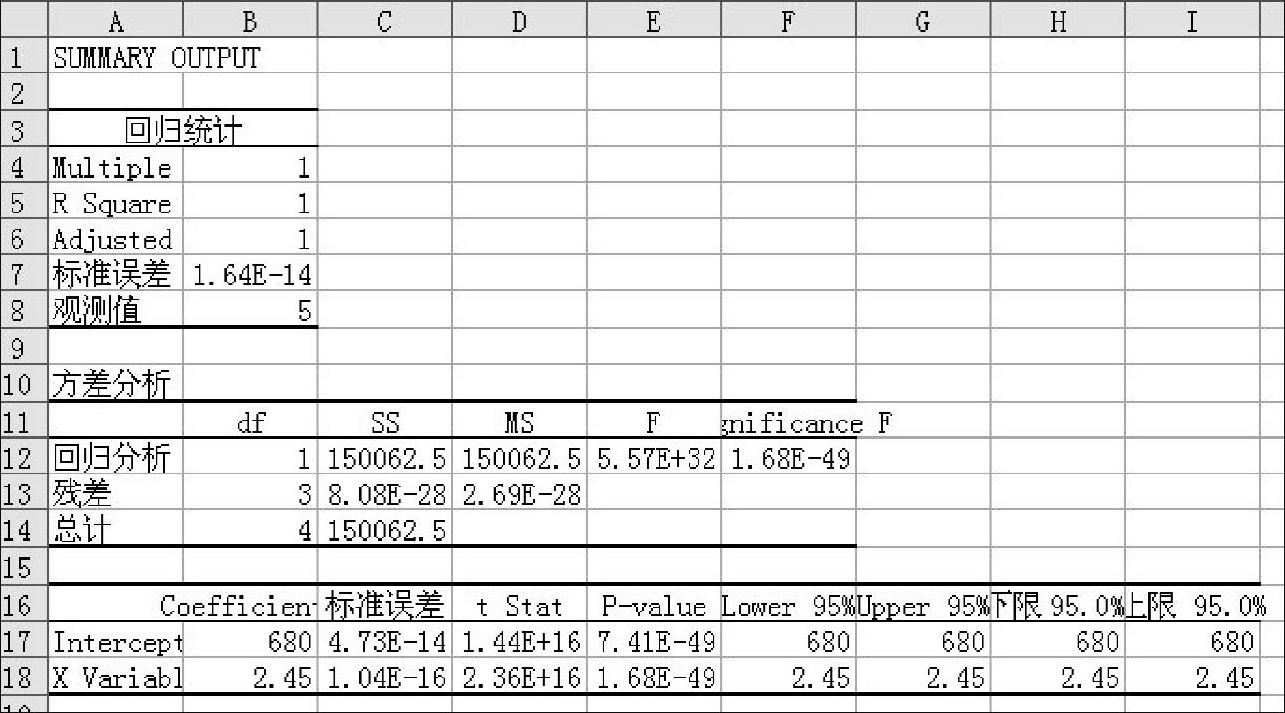

Step2:在“回归”对话框中,在“Y值输入区域”中选择B3∶B7单元格区域,在“X值输入区域”中选择A3:A7单元格区域,单击“确定”按钮,将结果导出新的工作表,完成回归计算,如图8-6所示。

说明:计算的结果可以在新的工作表中显示,最终结果如图8-7所示,其中单元格B17表示的是截距,单元格B18表示的是X变量前的系数,最终的方程为Y=680+2.45X,该方程与趋势线的方程是完全一致的。

2.列表法在弹性预算中的应用

列表法是指通过列表的方式,在其业务范围内划分出不同的水平,将计算所得的各项预算成本列示出来的一种弹性预测编制方法。

(https://www.daowen.com)

(https://www.daowen.com)

图 8-6

图 8-7

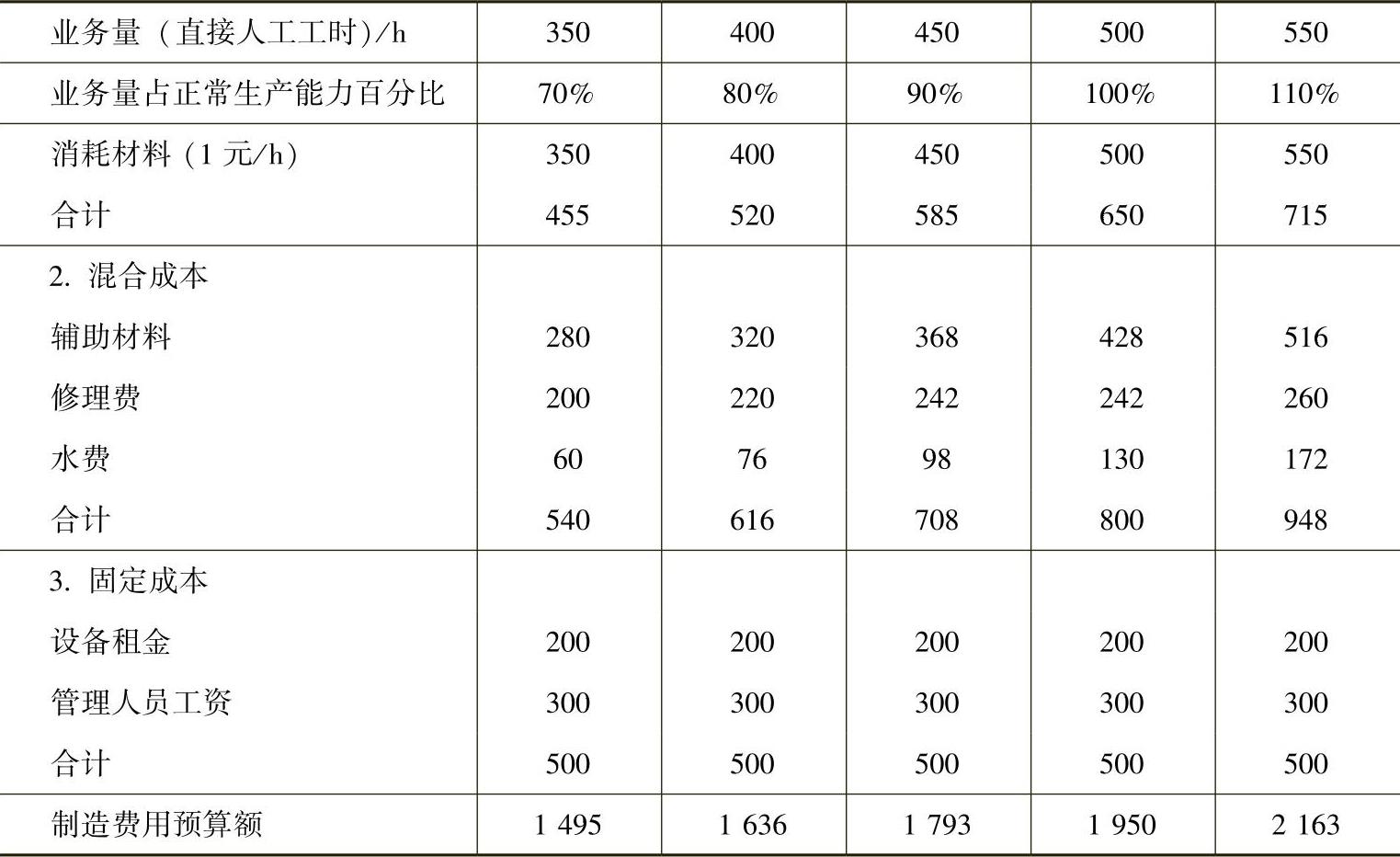

【例8-2】 表8-2是按列表法编制的义利公司某车间的制造费用弹性预算。

表8-2 制造费用预算单位:元

(续)

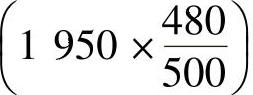

该表按10%为业务量间距,实际上可再大些或再小些,但间隔太大了会失去弹性预算的优点;间隔太小,用以控制成本会更准确,但会增加编制的工作量。如果固定预算是按直接人工工时500h编制的,其制造费用预算总额为1950元,在实际业务量为480h情况下,就不能用1950元去评价实际成本高低,也不能按业务量变动的比例调整后的预算成本1872元 去评价实际成本,因为并不是所有的成本都同业务量成正比例关系。

去评价实际成本,因为并不是所有的成本都同业务量成正比例关系。

如果采用弹性预算就可以根据各项成本同业务量的不同关系,采用不同的方法确定预算成本,去评价和考核实际成本。

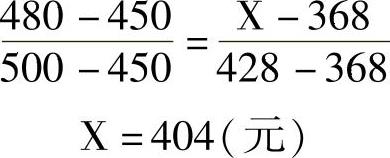

例如,业务量(直接人工工时)为480h,变动成本中运输费等各项变动成本的合计为624元(0.1×480+0.2×480+1×480),固定成本保持不变,为500元。混合成本可用内插法逐项计算:480位于450~500h之间,设实际业务量的预算辅助材料为X元,则

同理计算出业务量为480h的水费为117.2元。因为修理费在450~500h之间均为242元,所以业务量为480h的修理费也应为242元。于是:

480h的预算成本=624+500+404+117.2+242=1887.2(元)

这样计算出来的预算制造费用,比较符合客观实际情况,用来考核和评价实际成本,也比较准确并容易被考核人所接受。

(二)零基预算的编制方法

零基预算是在编制费用预算时,不受以往会计期间实际收支费用的限制,一切以零为出发点的预算方法。零基预算是从实际需要来审核预算期内各开支是否合理,它从实际出发,能够充分地调动员工的积极性,从而增强了预算的实用性。在编制预算时,我们以零为起点,在对所有业务进行成本效益分析的基础上,将原有业务量和新增业务量视为整体,按照年度的预测业务量来编制新的预算。

【例8-3】 义利公司采用零基预算编制2013年度销售及管理费用预算。具体过程如下:

首先,由相关部门的全体员工,根据预算期总公司及本部门的目标,提出预算期可能发生的一些费用项目及金额。如表8-3所示。

表8-3 预算资料表单位:元

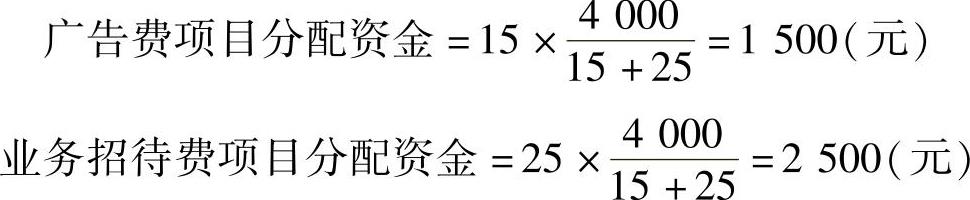

其次,经讨论差旅费、培训费为不可避免的成本费用项目,对广告费和业务招待费据历史资料进行成本效益分析,其结果如下:广告费投入1元,可获收益15元,业务招待费投入1元,可获得收益25元。

第三,经研究认为在预算期内公司可用于销售及管理费用的资金为7300元,则首先应在满足差旅费及培训费的基础上,对剩余资金在广告费与业务招待费之间进行分配。

剩余资金=7300-1500-1800=4000(元)

最后,编制零基预算表,如表8-4所示。

表8-4 2013年义利公司销售及管理费用零基预算单位:元

(三)增量预算的编制方法

增量预算,又称调整预算,是指在以基期成本费用水平的前提下,通过调整原有费用项目,结合预算期业务量水平及有关影响成本因素而编制预算的方法。

增量预算的假设前提:首先,企业现有的业务活动是前提,只有拥有业务活动,才可保证企业正常发展;其次,企业所原有的各项开支都必须是合理的,并在预算期予以保持;最后,增加的费用预算是值得的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。