现金流量包括三项内容,即现金流出量、现金流入量和现金净流量。

1.现金流出量的内容和估算

(1)建设投资。建设投资包括固定资产投资、无形资产投资、开办费投资等,它是建设期发生的主要现金流出量。其中,固定资产投资是唯一一个必须发生的内容。这部分现金流出可能一次性投入,也可能分次投入。

(2)流动资产投资。企业为了保证生产正常进行和必要的存货储备等往往要追加一部分流动资产投资。这部分流动资金当投资项目结束时,一般会如数收回。

(3)经营成本。经营成本是指在经营期内为满足正常生产经营而支出的货币资金,又被称为付现的营运成本(或付现成本)。

(4)各项税款。各项税款是指项目投产后依法缴纳的、单独列示的各项税款,如营业税、所得税等。

(5)其他现金流出。其他现金流出是指不包括在以上内容中的现金流出项目,如项目所需投入的非货币资源的变现价值。

估算现金流出量的方法是将上述五种资金流出量相加。

2.现金流入量的内容和估算

(1)营业收入。营业收入是指项目投产后每年实现的销售收入或业务收入,它是经营期主要的现金流入项目。

(2)回收固定资产的余值。投资项目的有效期结束后,清理部分残余的固定资产可以得到一笔现金收入。这部分收入扣除清理费用后的净额,就是回收固定资产余值所得的现金流入。

(3)回收垫支的流动资金。当投资项目的有效期结束后,原先投入周转的流动资金可以转化成现金,构成一项现金流入。

估算现金流入量的方法是将上述三种资金流入量相加。

3.现金净流量的内容和估算

现金净流量是指一定期间(通常为一年)现金流入量减去现金流出量的差额。流入量大于流出量时,净流量为正值;反之,净流量为负值。它是计算项目投资决策评价指标的直接依据。

上述对现金流入量和现金流出量的估算,目的是服务于现金净流量的计算。现金净流量具有以下两个特征:第一,无论是在经营期内还是在建设期内都存在净现金流量。第二,建设期内的净现金流量一般小于或等于零;在经营期内的净现金流量则多为正值。(www.daowen.com)

在实际工作中,还可以采用编制现金流量表的形式来计算投资项目的净现金流量。应当说明的是,它与财务会计中的现金流量表不但格式不同,而且作用也完全不同。前者是为了计算项目投资的净现金流量,为项目投资提供依据;后者是为了反映一定时期内企业的现金和现金等价物的流入和流出水平。

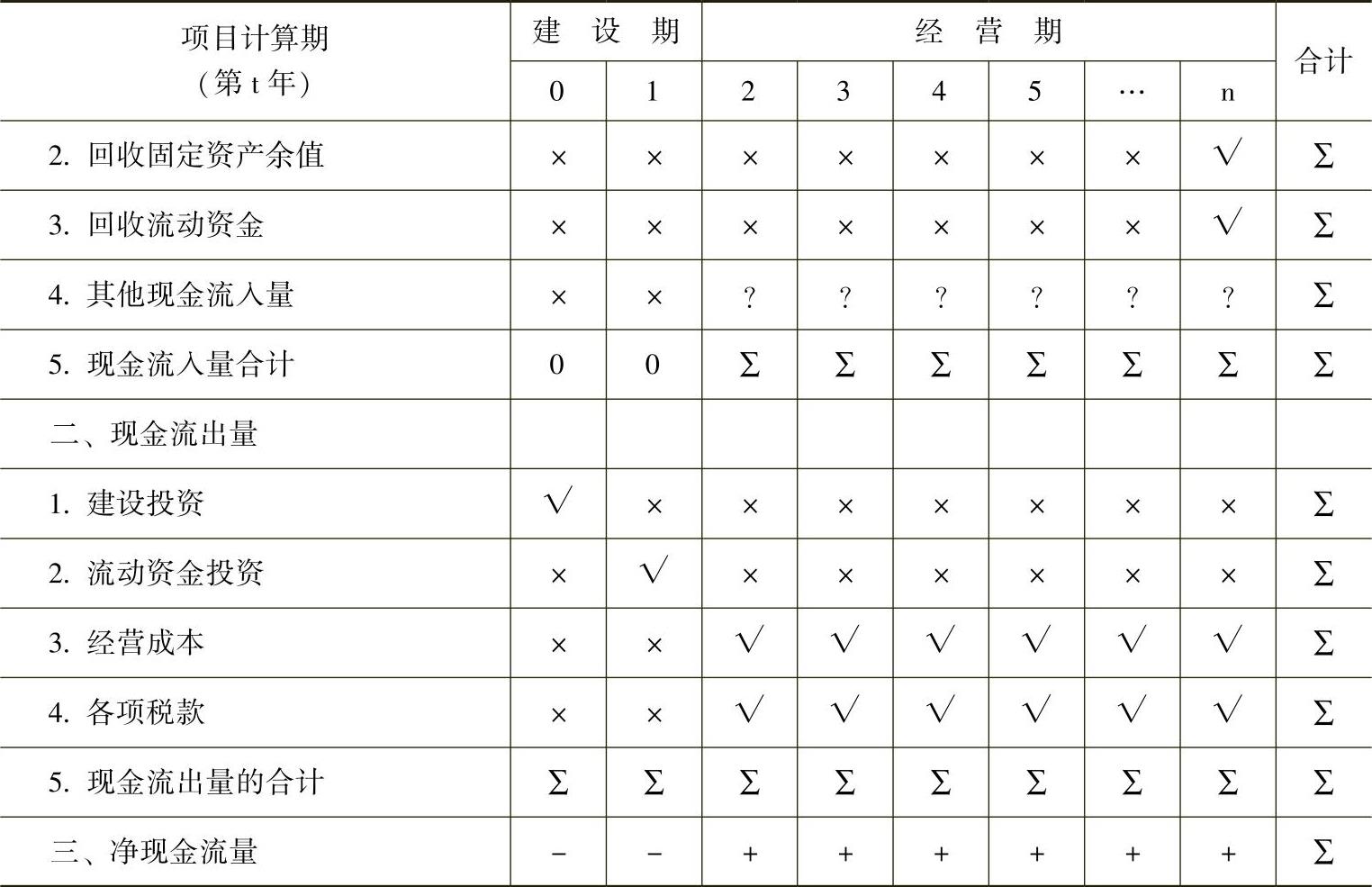

项目投资决策中的现金流量表,是一种能够全面反映投资项目在其项目计算期内每年的现金流入量和现金流出量的具体构成内容以及现金净流量水平的报表。以完整的工业投资项目为例,其现金流量表的具体格式如表5-1所示。

表5-1 完整工业投资项目现金流量表单位:万元

(续)

注:假设本项目的建设期为1年。

表中:“×”表示当年没有发生额;“√”表示当年有发生额;“?”表示当年可能有发生额;“∑”

表示求和;“-”表示数值为负值;“+”表示数值为正值。

在实际工作中一般根据项目计算期不同阶段的现金流入量和现金流出量直接计算出该阶段的现金净流量。

(1)建设期现金净流量的简化计算公式:

建设期某年的净现金流量=-该年发生的原始投资额

(2)经营期现金净流量的简化计算公式:

经营期某年=该年净+该年+该年摊+该年利+该收年回

现金净流量=利润+这就+销额+息费用+收额

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。