信用政策又称应收账款政策。企业需要根据自身的情况,制定合理的信用政策,包括信用标准、信用条件和收账政策三方面的内容。

1.信用标准

信用标准是企业对欲赊销的客户所规定的基本要求,常以预期的坏账损失率为标准。企业的信用标准如果较严,可以减少坏账损失,但不利于扩大销路。

2.信用条件

信用条件是指企业要求客户支付货款的要求和条件,主要包括信用期限、折扣期限及现金折扣等。如信用订单上注明的“2/10,n/30”就是一项信用条件,它表示:若客户在发票开出后的10日内付款,可以享受2%的现金折扣;如果放弃折扣优惠,则须在30日内付清全部款项。其中,30天为信用期限,10天为折扣期限,2%为现金折扣率。

企业提供比较优惠的信用条件可以增加销售量,但同时也会增加现金折扣成本和应收账款的机会成本等相关成本。在进行信用条件决策时,要综合各方面的因素选择最可能增加企业利润的信用条件。

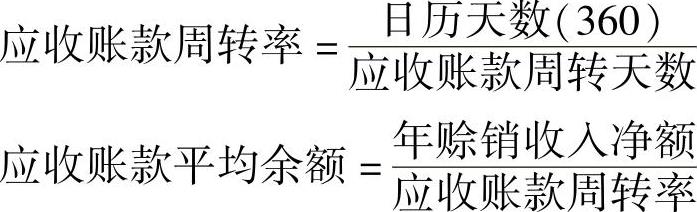

应收账款机会成本的计算公式如下:

维持赊销业务占用资金=应收账款平均余额×变动成本率

应收账款机会成本=维持赊销业务占用资金×机会成本率

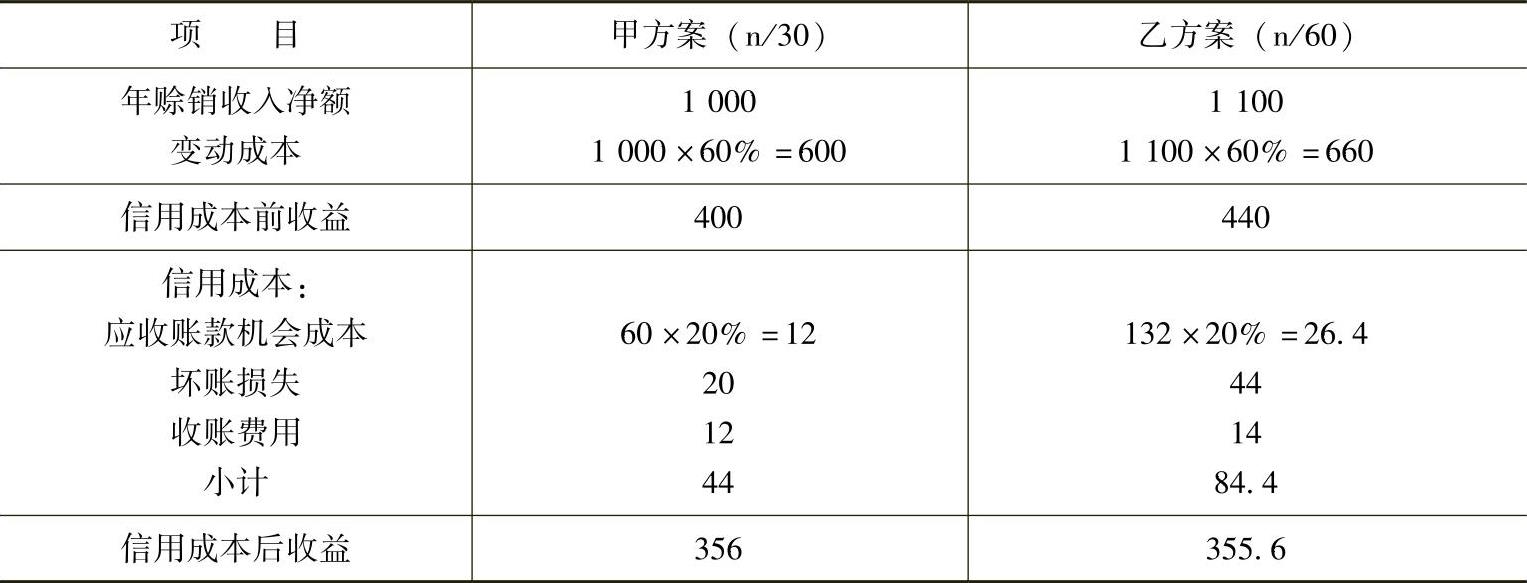

【例4-3】 金立公司预测的年度赊销收入净额为1000万元,其信用条件是:n/30,变动成本率为60%,有价证券的利息率(机会成本率)为20%。假设企业收账政策不变,固定成本总额不变。该企业设有两个信用条件的备选方案:甲方案维持n/30的信用条件;乙方案将信用条件放宽到n/60。各方案有关数据如表4-3所示。

表4-3 信用条件备选方案表单位:万元

根据以上资料计算有关指标如表4-4所示。

表4-4 信用条件决策分析评价表单位:万元

根据以上计算结果,甲方案信用成本后收益较大,所以在其他条件不变的情况下,应选择甲方案。

当给定信用期间的选择范围比较广时,用计算法需耗费较大的精力,此时,可以运用Excel中的模拟运算表功能进行计算。

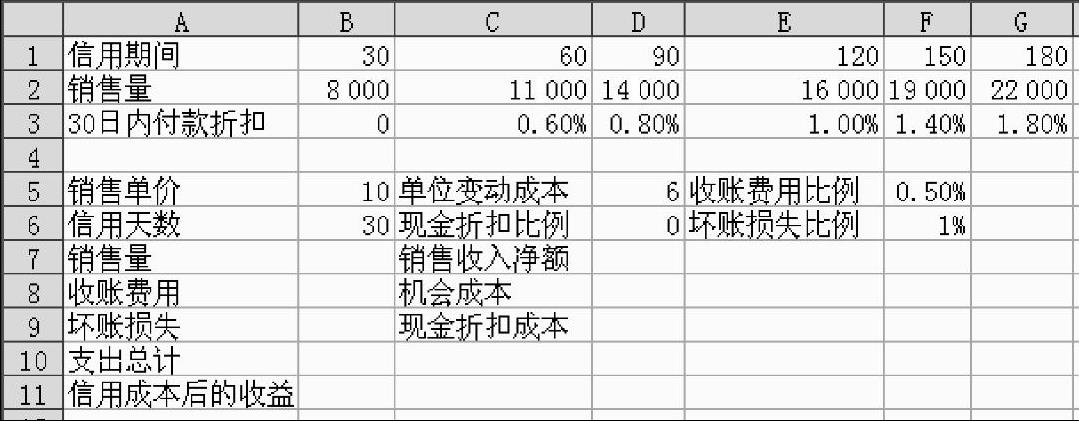

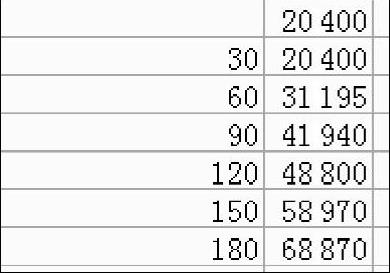

【例4-4】 金立公司制定了六种不同的信用政策,相关的信息如图4-10所示,另外,公司的销售单价为10元,单位变动成本为6元,固定成本为10000元,收账费用为销售额的0.5%,坏账损失占销售额的1%。假设不同信用期间获得和失去现金折扣的顾客比例各占50%,借款利息为10%。如果你是公司的管理人员,会选择哪种信用政策,使公司信用成本后的收益最高。

图 4-10

操作步骤如下:

Step1:打开Excel表格,输入以下内容,如图4-11所示。

图 4-11

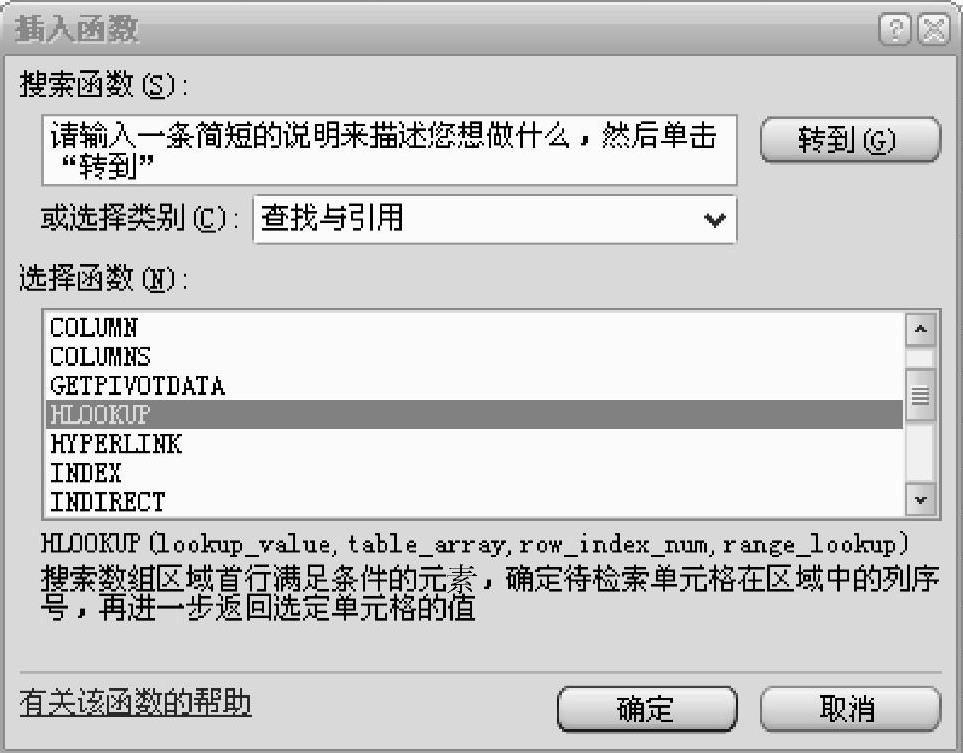

Step2:设置相关函数关系,选取30天为基准。在B6单元格中输入30,选中D6单元格,单击编辑栏中的 ,出现函数参数对话框。在“或选择类别”下拉列表框中选择“查找与引用”,在“选择函数”中选中“HLOOKUP”,单击“确定”按钮,如图4-12所示。

,出现函数参数对话框。在“或选择类别”下拉列表框中选择“查找与引用”,在“选择函数”中选中“HLOOKUP”,单击“确定”按钮,如图4-12所示。

图 4-12

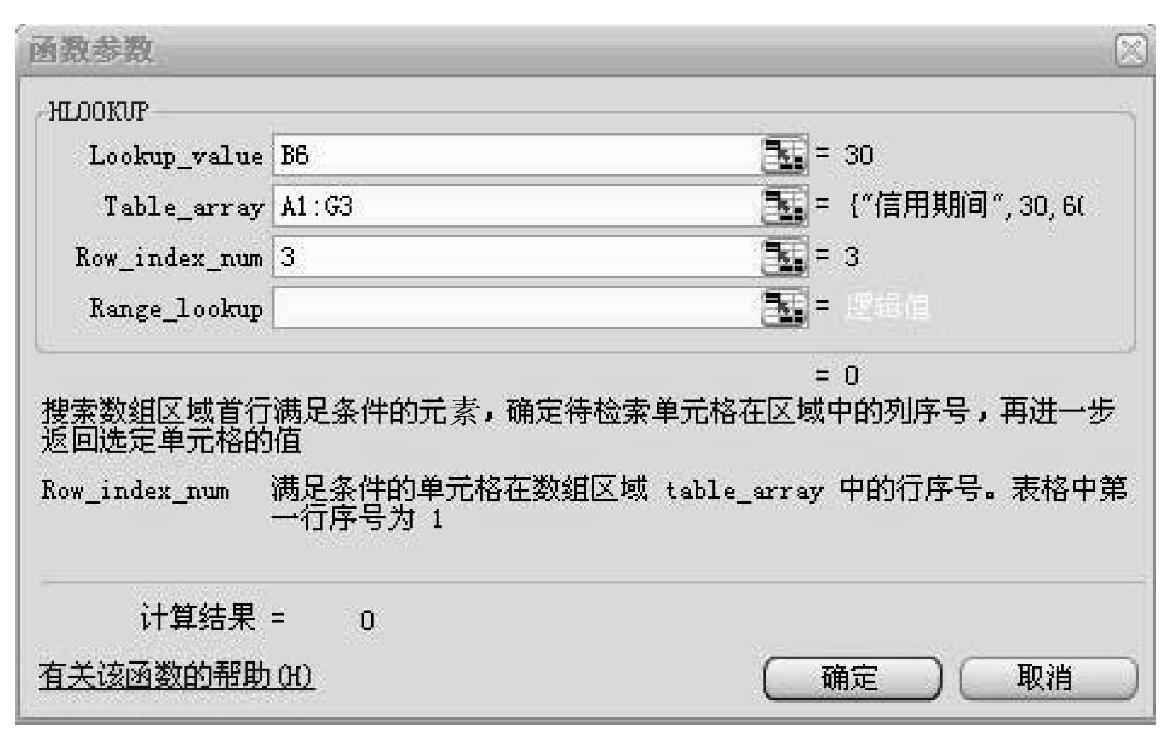

Step3:出现LOOKUP函数对话框,单击“Lookup_value”参数后的折叠按钮,选择B6单元格,单击“Table_array”参数后的折叠按钮,选择A1∶G3区域,在“Row_index_num”参数后输入数值3,单击“确定”按钮,查找出信用期间为30天时提前付款可获得的现金折扣比例,如图4-13所示。

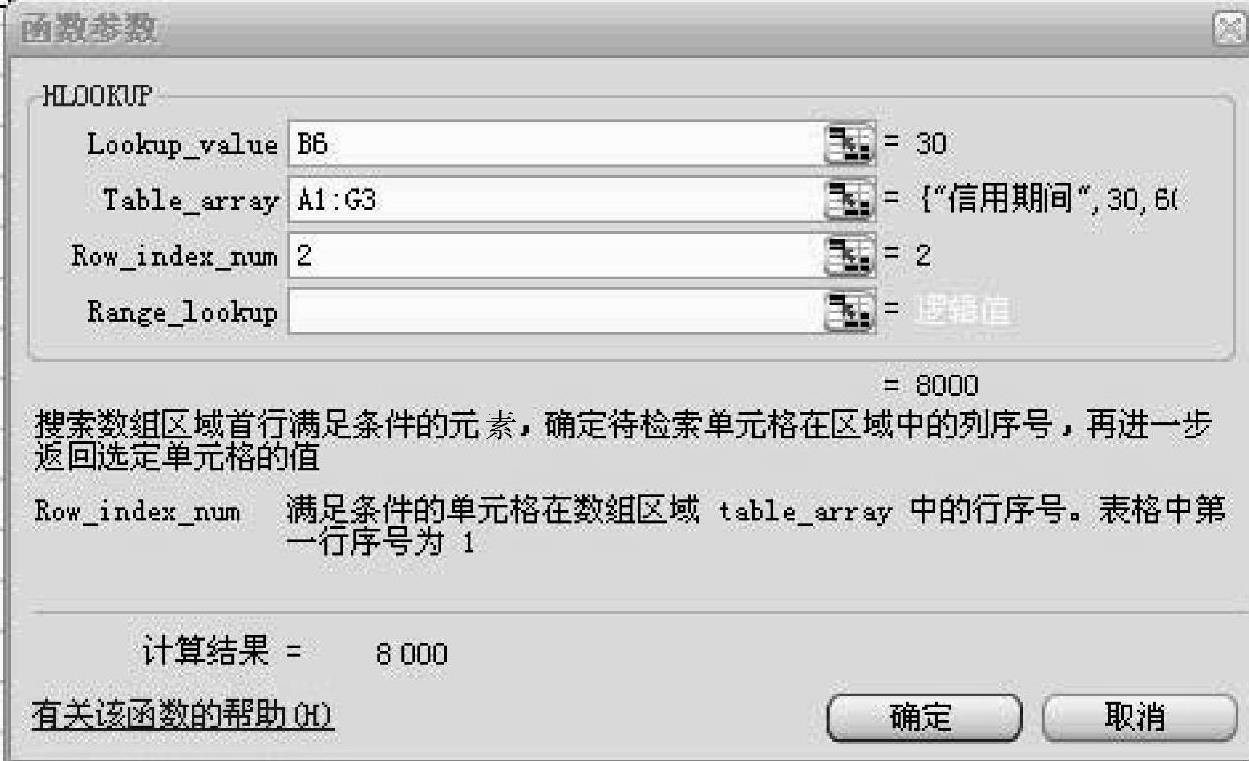

Step4:选中B7单元格,单击编辑栏中的 ,出现函数参数对话框。在“或选择类别”下拉列表框中选择“查找与引用”,在“选择函数”中选中“HLOOKUP”,单击“确定”按钮,出现LOOKUP函数对话框,单击“Lookup_value”参数后的折叠按钮,选择B6单元格,单击“Table_array”参数后的折叠按钮,选择A1∶G3区域,在“Row_index_num”参数后输入数值2,单击“确定”按钮,查找出信用期间为30天时的销售量,如图4-14所示。

,出现函数参数对话框。在“或选择类别”下拉列表框中选择“查找与引用”,在“选择函数”中选中“HLOOKUP”,单击“确定”按钮,出现LOOKUP函数对话框,单击“Lookup_value”参数后的折叠按钮,选择B6单元格,单击“Table_array”参数后的折叠按钮,选择A1∶G3区域,在“Row_index_num”参数后输入数值2,单击“确定”按钮,查找出信用期间为30天时的销售量,如图4-14所示。

图 4-13(https://www.daowen.com)

图 4-14

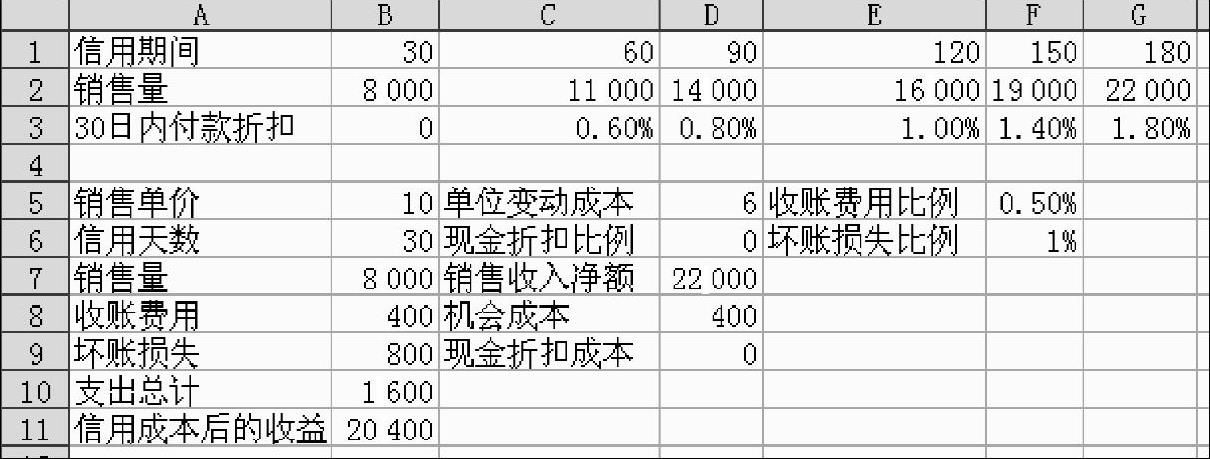

Step5:选中D7单元格,在编辑栏内输入公式“=(B5-D5)∗B7-10000”,按回车键完成对销售收入净额的计算。

Step6:选中B8单元格,在编辑栏中输入公式“=B5∗B7∗F5”,按回车键结束完成对收账费用的计算。

Step7:选中D8单元格,在编辑栏中输入公式“=B7∗50%∗(B6+30)/360∗D5∗10%”,按回车键结束完成对机会成本的计算。

Step8:选中B9单元格,在编辑栏中输入公式“=B5∗B7∗F6”,按回车键结束完成对坏账损失的计算。

Step9:选中D9单元格,在编辑栏中输入公式“=B5∗B7∗D6∗50%”,按回车键结束完成对现金折扣成本的计算。

Step10:选中B10单元格,在编辑栏中输入公式“=B8+B9+D8+D9”,按回车键结束完成对现金折扣成本的计算。

Step11:选中B11单元格,在编辑栏中输入公式“=D7-B10”,按回车键结束完成对信用成本后收益的计算。如图4-15所示。

图 4-15

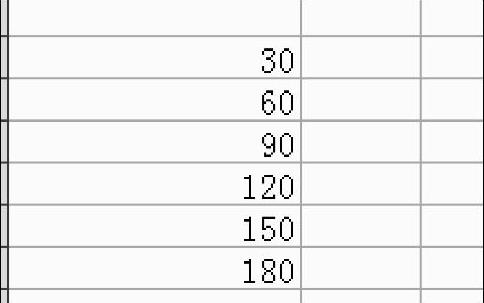

Step12:在A13∶A18区域内输入如下数据,完成对不同信用期间的输入,如图4-16所示。

图 4-16

Step13:选中B12单元格,在编辑栏中输入“=B11”,完成模拟运算表计算关系的设置。

Step14:选中A12∶B18区域,单击“数据”菜单,执行“模拟运算表”命令,在模拟运算表的对话框中,单击“输入引用列的单元格”后的折叠按钮,选择B6单元格,单击“确定”按钮,得出各种信用期间所对应的信用成本后收益。如图4-17和图4-18所示。

图 4-17

图 4-18

所以公司应选择180天的信用期间,可以使信用成本后的收益最高。

3.收账政策

收账政策是指企业对各种逾期应收账款所采取的收账策略。在制定收账策略时,企业要综合考虑应收账款的机会成本、各种收账成本,以及企业与购货方的合作关系,在此之间作出权衡,选择对企业最有利的收账策略。

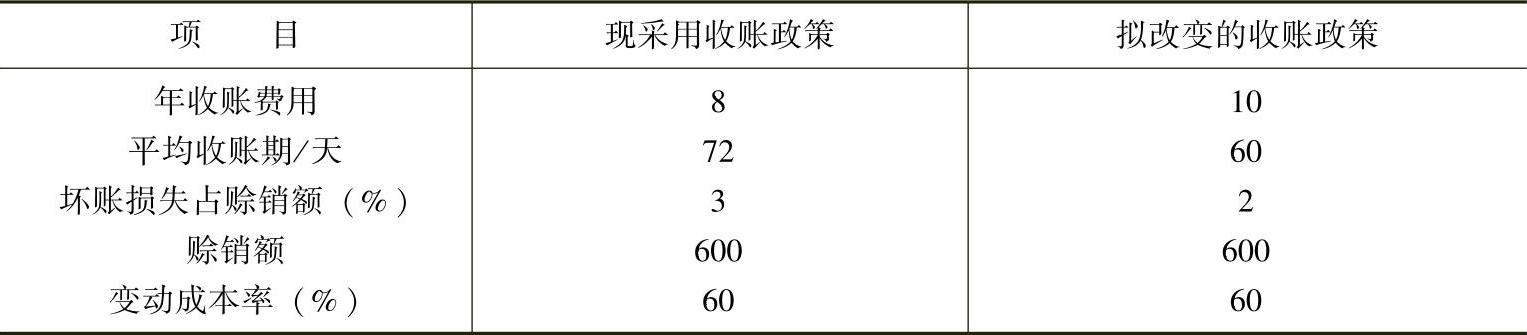

【例4-5】 金立公司现采用的收账政策和拟改变的收账政策的有关数据资料如表4-5所示。

表4-5 收账政策数据资料表单位:万元

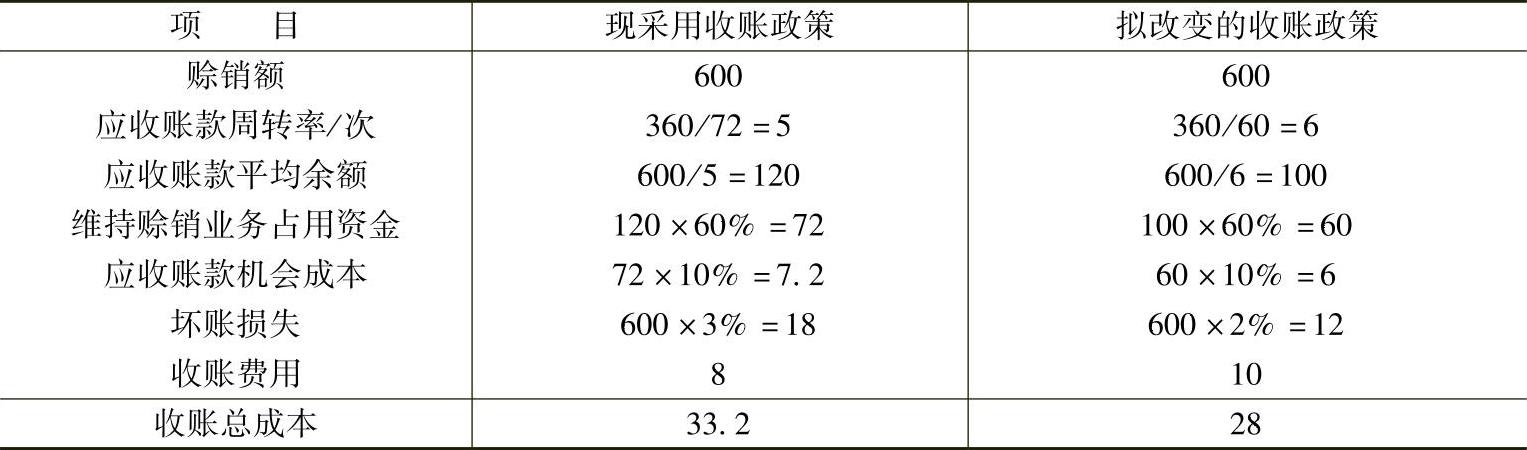

假设有价证券的利息率(机会成本率)为10%,根据表4-5中的资料,计算两种方案的收账总成本,并进行对比分析评价如表4-6所示。

表4-6 收账政策分析评价表单位:万元

计算结果表明,拟改变的收账政策发生的收账总成本较现采用收账政策的收账总成本降低了5.2万元(33.2-28),因此,应选择改变收账政策这一方案。

综上所述,影响企业信用标准、信用条件及收账政策的因素很多,企业应该全面、综合地考虑这三者变化给销售额、现金折扣、坏账损失、机会成本、收账成本等带来的影响,确定使企业收益最大的信用政策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。